Economía

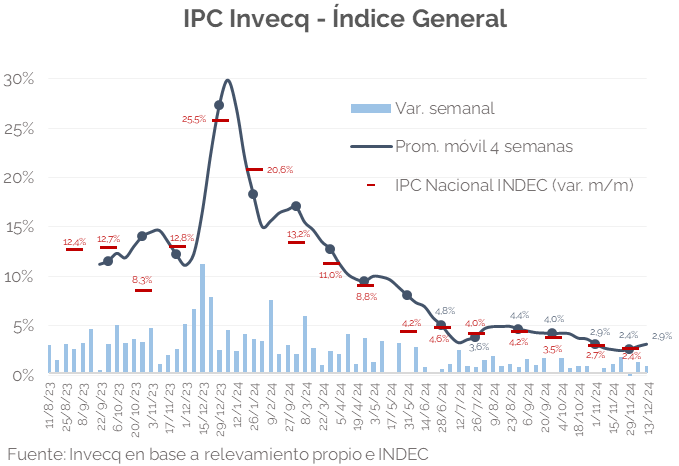

El proceso de desinflación sigue su curso. El IPC Nacional subió 2,4% m/m en noviembre y, de esta manera, desaceleró por tercer mes consecutivo (-0,3 p.p. vs. oct-24). Se trató de la variación más baja desde julio 2020.

Al igual que en octubre, fue clave el comportamiento de Estacionales, que cayó 1,2% m/m y tuvo una incidencia negativa de 0,14 p.p. en el índice general. En particular, ayudó mucho “Verduras, tubérculos y legumbres”, que bajó entre 9,1% m/m y 15,5% m/m según la región (solo en Patagonia aumentó 0,3% m/m). Por otro lado, el IPC Núcleo subió 2,7% m/m y estuvo en línea con el guarismo del mes anterior (2,9%), mientras que Regulados creció 3,5% m/m y aceleró un poco su ritmo (+0,8 p.p.), aunque aún lejos de las variaciones que mostró hasta septiembre.

Por su parte, volvió a darse una marcada diferencia entre el comportamiento de bienes y servicios, que subieron 1,6% m/m y 4,4% m/m, respectivamente. Tal como se comentó el 15/11, esta divergencia viene dándose sistemáticamente desde febrero y tiene que ver con la dinámica cambiaria, el ajuste de precios relativos y la recomposición real de los salarios. Asimismo, cabe destacar que la suba de los bienes se situó por debajo del crawling por primera vez en el año, y fue la menor variación desde diciembre 2017 (desde que se implementó el nuevo índice, solo en siete oportunidades la suba estuvo por debajo de 1,6% -todas en 2017-).

Sin embargo, en diciembre podría interrumpirse -momentáneamente- el proceso de desinflación: según el IPC Invecq, los precios aumentaron 1,1% la primer semana y 0,7% la segunda, situándose en 2,9% el promedio móvil de las últimas cuatro (+0,5 p.p. vs. el cierre de noviembre).

Por último, en 2025 la dinámica de los precios estará estrechamente ligada a i) lo que suceda con los servicios, que pueden ponerle un piso al proceso de desinflación (ver NEF), y ii) a la situación cambiaria. Si el gobierno logra unificar el mercado sin devaluar (escenario cuyas chances aumentaron tras el notable éxito del blanqueo y la “primavera” de los últimos meses), el año podría cerrar con una inflación en torno a 18% i.a. (proyección oficial) o 30% (en caso de que por i) se mantenga más elevada, y también por un posible “despertar” de la brecha por motivos electorales, algún shock externo, u otro motivo). En cambio, si finalmente se devalúa, la inflación rondaría el 35%-40% anual, dependiendo de cuándo se realice el ajuste -podría darse en I-T o post elecciones-. Como puede apreciarse, a excepción del escenario más optimista, no hay tanta diferencia entre los otros. Es decir: si se ajusta el tipo de cambio, están dadas las condiciones como para que, tras un rebrote transitorio de la inflación, esta retome su camino descendente, de manera más sostenible y dejando a la Argentina con un dólar más competitivo.

Finanzas y mercados

El Tesoro Nacional adjudicó en la licitación del miércoles $5,40 billones (bn) sobre un total de $6,19 bn que vencen hoy, representado mayormente por la Lecap S13D4 por $5,24 bn, lo que implicó un rollover del 87%. El 94% de lo licitado fue a tasa fija, a una tasa promedio ponderada del 2,8%, y el 6% restante a tasa CER (+9,2%). Las tasas de los primeros llamaron la atención ya que quedaron situadas algo por encima dado el dato de inflación de noviembre, que salió una hora después de la licitación. Sin embargo, al analizar el movimiento intradiario, se observa que los precios de estos activos tuvieron un fuerte incremento luego del anuncio oficial de la inflación, con lo cual las tasas comprimieron horas después del cierre de la licitación.

Asimismo, se llevó a cabo la conversión de la Lecap con vencimiento 31 de enero de 2025 (S31E5): se adjudicó un total de $0,66 bn sobre los $3,50 bn que debían vencer, es decir se renovó un 19% de la misma. La conversión se realizó mediante la reapertura de la Lecap a mayo 2025 a 2,88% de TEM, la emisión de una Lecap nueva a octubre 2025 a una TEM de 2,74% y de un Boncap nuevo a enero 2026 a una TEM de 2,65%, con lo cual se extendió el plazo promedio ponderado en 0,55 años y se redujo en 51,3 p.p. la TIREA promedio ponderada, desde 90,1% que fue la tasa a la que se había emitido originalmente hasta 38,8%.

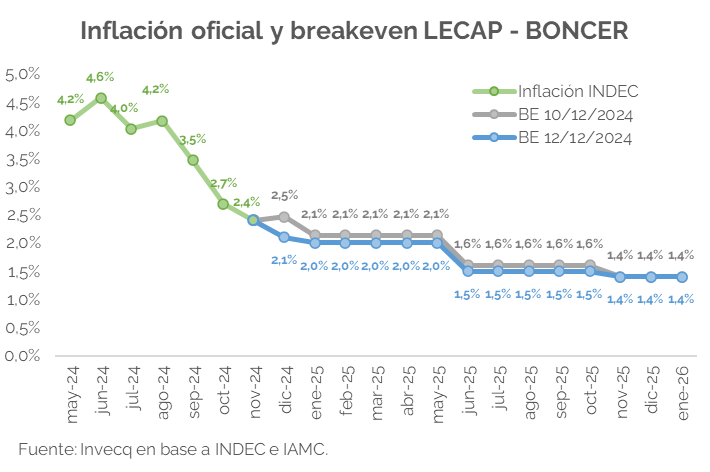

El día posterior tanto al dato de la inflación como de la licitación, la inflación breakeven comprimió con respecto a inicios de semana, especialmente en lo esperado para diciembre y más levemente en los primeros diez meses del 2025: para diciembre cayó desde 2,5% hasta 2,1%, para el promedio enero-mayo 2025 desde 2,1% hasta 2,0% y para el promedio junio-octubre 2025 desde 1,6% hasta 1,5%, mientras el mercado sigue esperando para los tres últimos meses una inflación mensual que permanece en promedio en 1,4%.

Así, con una tasa de referencia del 2,7% mensual que ya quedó por encima de la inflación oficial y de las expectativas de mercado, el foco estará puesto en las decisiones que tome el gobierno de acá a las próximas semanas, sumado a las probabilidades de que cumpla el anuncio que viene haciendo sobre reducir el crawling al 1%. Tal como se mencionó en la sección anterior, la inflación se aceleró en las primeras semanas de diciembre, aunque se espera que vuelva a descender en enero. En este sentido, luego del recorte de la tasa de política monetaria del 35% al 32%, es probable que de acá en adelante las bajas sean poco pronunciadas y no tan inmediatas, respondiendo a los próximos resultados de inflación. Si se consolida la desinflación en enero, es posible que la Secretaría de Finanzas busque otorgar una tasa menor que le implique una reducción del costo al Tesoro.