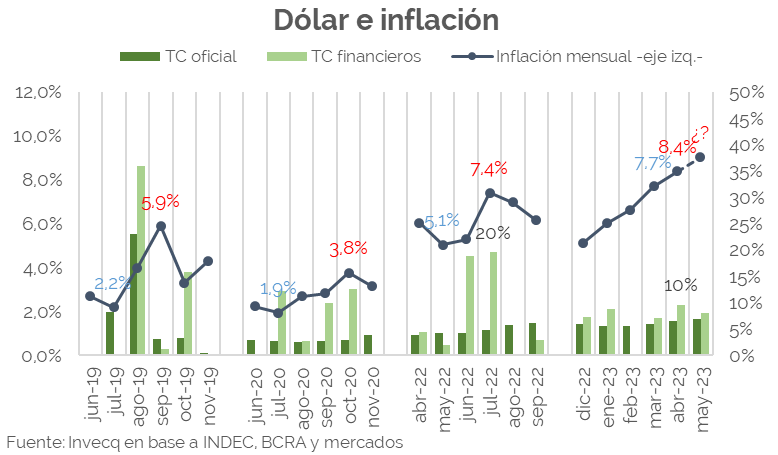

La tasa de inflación de abril fue del 8,4% mensual, y del 108,8% interanual. Si bien no deja de sorprender por la aceleración que marca el indicador desde inicios de año, está en línea con lo que esperábamos; ya que, al comparar con episodios de corridas cambiarias anteriores, y teniendo en cuenta un guarismo mensual ya alto como punto de partida (+7,7% en marzo), era de esperar que en abril la tasa perforara el 8%.

En la corrida cambiaria de las PASO 2019, la tasa de inflación mensual previa al episodio había sido del 2,2% y se aceleró hasta el 5,9%. En octubre de 2020, con una inflación de partida del 1,9% muy contenida por la cuarentena, el episodio cambiario la aceleró hasta el 3,8%. La corrida del año pasado, que terminó con la eyección de Guzmán del ministerio hizo saltar la tasa mensual del 5,1% al 7,4%. Si bien no son todos episodios directamente comparables (hay múltiples factores en juego, la devaluación de 2019 fue del tipo de cambio oficial y en los demás episodios de los paralelos, etc.), los indicios son claros y partiendo de un 7,7% y con una corrida tan fuerte como la que se experimentó en la segunda quincena del mes, era muy poco probable que la tasa de inflación siguiera en el “7 coma algo”.

El panorama para el mes de mayo luce igual o más negativo, y difícilmente podamos ver una tasa mensual por debajo del 8%. Hay que tener en cuenta dos factores. En primer lugar, una cuestión metodológica. Dado que la medición del IPC se hace con promedio mensual de precios, la aceleración de la inflación de abril -que se dio fundamentalmente en la segunda quincena del mes- deja un “arrastre inflacionario” importante para el promedio de mayo. Y esto es así porque la corrida cambiaria en los mercados paralelos, al igual que la aceleración del crawling-peg oficial (que llego a superar el 8% mensual para desacelerarse nuevamente al 6%-7% actual), tuvo lugar en la tercera y cuarta semana del mes pasado (por eso el promedio mensual de variación de los paralelos da solo 10%). En segundo lugar, los datos de alta frecuencia dan cuenta de una aceleración fuerte de la tasa de inflación durante la primera semana de mayo[1]. ¿Estamos ante un nuevo escalón permanente del ritmo de precios? Ya pasamos del 5% al 6,5%… ¿estamos instalados ahora en el 8% mensual? Pueden parecer movimientos pequeños, pero en términos anualizados estos saltos significan pasar de una tasa anual de 80% a 113%, y luego a 150%. Los rubros con mayor impacto en el promedio de precios para este último mes fueron los de indumentaria, y los de alimentos y bebidas no alcohólicas. En la comparación interanual ambos rubros vuelven a aparecen en los primeros puestos (lo que indica que el mes de abril no fue una excepción), acompañados también por los precios de restaurantes y hoteles.

Un fenómeno que sigue tomando fuerza es la distorsión de precios relativos. Para el mes en cuestión, mientras que el precio de la indumentaria subió 10,8%, las bebidas alcohólicas subieron solo 3,8%. En términos anuales, mientras que el rubro con mayor suba marca un aumento del 126,6%, los servicios de comunicación avanzan al 81% anual. Una distancia de más de 40 puntos porcentuales entre dos rubros de la canasta de consumo.

En este contexto, los salarios reales tienen prácticamente probabilidad nula de recuperarse. Según las últimas publicaciones del INDEC, y en línea con los registros del Ministerio de Trabajo, durante el primer trimestre del año no se observó una reversión de la caída del poder adquisitivo de los salarios que se registraba en el cuarto trimestre del año pasado. Difícilmente esto pueda ocurrir en un segundo trimestre mucho más inflacionario que el primero. Por el contrario, lo más probable es que se registre una nueva caída en el poder de compra.

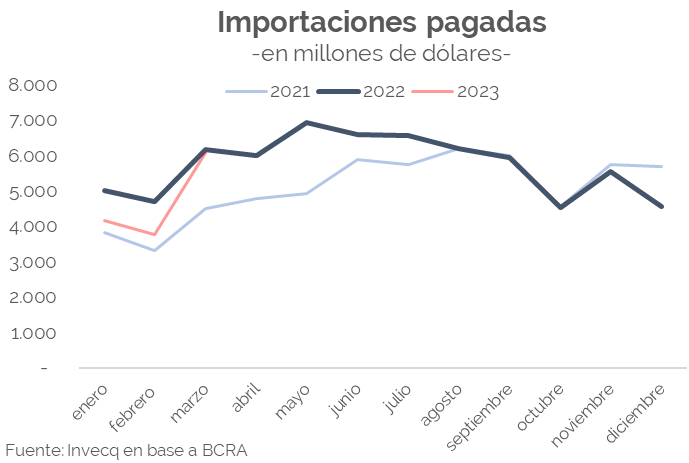

Simultáneamente los indicadores positivos de actividad industrial y de la construcción que se conocieron esta semana quedan completamente desdibujados. En primer lugar, porque el rebote que mostraron ambos rubros está altamente vinculado a un factor de oferta temporario de divisas. Mientras que en los meses de enero y febrero el pago de importaciones estuvo casi 20% por debajo de los mismos valores del año pasado, en el mes de marzo el flujo de pagos se normalizó y las importaciones superaron los 6.000 millones de dólares, al igual que el año pasado. Este fenómeno es transitorio. Previendo el lanzamiento del “dólar soja III”, el gobierno creyó que estaba en condiciones de abrir el grifo de los dólares para importaciones sin perder reservas, pero ante el fracaso del mismo ya lo está cerrando nuevamente. Por lo que es esperable que los próximos datos de actividad de estos sectores vuelvan a resentirse como consecuencia del regreso de los problemas de abastecimiento de importaciones.

Sobre esta dinámica se suma que la permanente aceleración inflacionaria -que erosiona el poder adquisitivo de los ingresos- no permite una recuperación sostenida de la demanda agregada que traccione. En dos semanas se publicarán los datos adelantados del PBI al mes de marzo. Probablemente la caída del sector agropecuario, que empieza a tener mayor relevancia en el promedio de la actividad, desdibuje los datos positivos de industria y construcción. Pero aun cuando el indicador pudiera llegar a quedar en terreno positivo o neutro, será un mes excepcional y no un indicio de cambio de tendencia. Seguimos manteniendo nuestra proyección de contracción del PBI de entre el 3% y el 4% para todo el año.

Con estas perspectivas, los rumores de las últimas horas según los cuáles el FMI adelantaría los desembolsos previstos para todo el año a cambio de una devaluación discreta para llevar el tipo de cambio comercial general a niveles similares a los del dólar soja abren más interrogantes. ¿En qué dinámica inflacionaria entraría el gobierno en la previa electoral con una devaluación oficial sobre este escenario de inflación fuera de control?

[1] La medición de Alphacast registró un incremento de precios promedio del 3,5% en la primera semana de mayo respecto de la última de abril; la inflación semanal más alta desde la segunda semana de ago-19, post PASO.