La dinámica del tipo de cambio vuelve a estar en las preocupaciones centrales del gobierno y para ello, comenzaron a tomar medidas para contener su avance que, a priori, generó escasos resultados.

El crecimiento de la base monetaria de los últimos meses, sumado a las necesidades de financiamiento que se avecinan a raíz de la contracción de la recaudación de los meses marzo, abril y mayo y una notoria expansión de las erogaciones públicas para dar ciertos beneficios a diferentes sectores de la sociedad, le ponen mayor presión a las expectativas futuras de devaluación y una ineludible alza en la inflación.

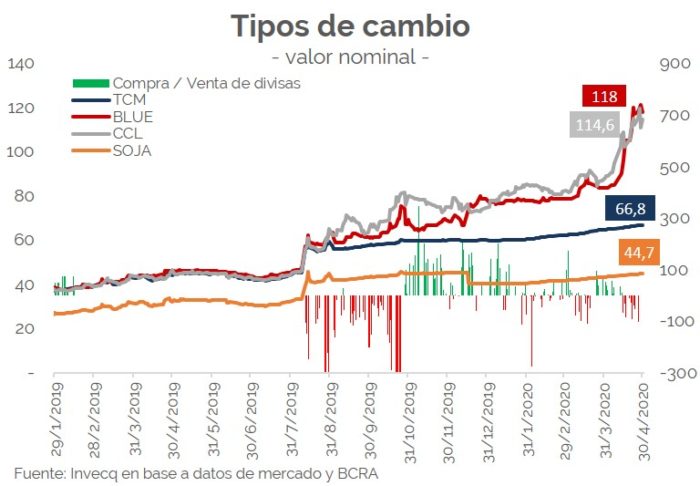

El BCRA viene llevando una estrategia asimilable a un “crawling peg”, pero estrictamente ligado al cepo cambiario por el cual no tiene que sacrificar un mayor caudal de reservas internacionales para llevarlo adelante, y se traduce en una devaluación diaria del 0,2% del tipo de cambio mayorista. Desde comienzos de año, lleva un alza de 11,6%, mientras que el minorista lo hace levemente por debajo del 10%. Ambos, levemente por encima de la inflación acumulada durante el mimo período (suponiendo en abril un alza de los precios en torno al 2%).

Sin embargo, los tipos de cambio paralelos muestran una dinámica muy dispar en el último mes respecto del oficial. Si bien hasta febrero la brecha entre el tipo de cambio oficial y el contado con liquidación giraba en torno al 30% y en marzo más cercano a 40%, llegó a dispararse en abril hasta el 80%, volviendo a los niveles máximos alcanzados en el año 2013.

En primer lugar, al cierre de la semana previa, la Comisión Nacional de Valores eliminó la posibilidad de que los fondos comunes de inversión ofrezcan opciones bimonetarias. Es decir, aquellos fondos en dólares que se pueden suscribir y rescatar en pesos. Sólo en este caso, dejando, habilitados los rescates. Para aquellos fondos denominados en pesos, o aquellos en dólares que emitan una clase de cuotapartes denominada y suscripta en pesos, el tope de adquisición de disponibilidades de dólares no podrá superar el 25% del patrimonio. Esto llevaría a una venta de US$ 150 millones.

Por otro lado, la CNV dispuso el martes que los Fondos Comunes de Inversión en pesos deberán invertir al menos el 75% de su patrimonio en instrumentos financieros y valores negociables emitidos en la República Argentina exclusivamente en moneda nacional. Lo que aproximadamente llevaría a una venta cercana de US$ 950 millones. Sumadas ambas operaciones, podrían volcarse al mercado hasta el 8 de mayo casi US$ 1.100 millones.

La medida apunta a reducir la presión que encuentran los tipos de cambio paralelos y limitar las inversiones en títulos extranjeros y la demanda del CCL, en un contexto donde el Tesoro necesita realizar un roll-over de sus vencimientos en pesos e incluso ampliarlos, dada la ampliación del déficit fiscal de este año. Esto llevará a marcar grandes pérdidas en los fondos que poseían títulos de otros países de Latam, Treasuries y títulos corporativos. Tanto es así que algunos fondos han optado por no permitir rescates de sus cuotapartistas en el corto plazo hasta poder reacomodar sus carteras.

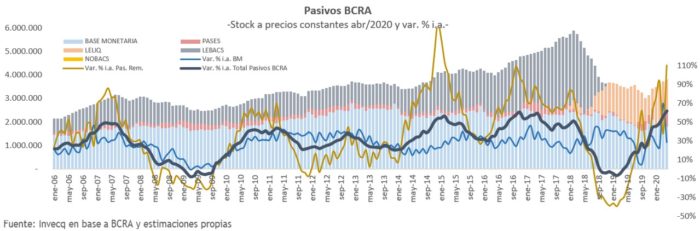

El Banco Central, por su parte, está llevando adelante una estrategia más contractiva que los meses previos, donde la base monetaria presentó un alza considerable a partir del financiamiento hacia el Tesoro Nacional. En lo que va del año este monto alcanza $ 520.000 millones. Para ello, elevó la tasa de pases desde 11,4% a 15,2% y dispuso que los fondos t+0 no tendrán la obligación de contar con encajes. Solo por esta vía, la entidad lleva esterilizados casi $ 600.000 millones solamente en abril y otros $ 48.000 millones a través de Leliq. De esta manera, los pasivos remunerados del Banco Central crecieron en abril a un ritmo cercano al 100% interanual y alcanzaron un total de 111% sobre la base monetaria, 30 puntos por encima del nivel promedio de marzo.

Por otro lado, la entidad central dispuso que las empresas que accedan a líneas de créditos con tasas subsidiadas al 24% y aquellos que hubieran realizado operaciones de compra de divisas via MEP 30 días previos de corrido, deberán pedir conformidad previa para acceder a la compra dólares en el MULC al tipo de cambio oficial. A su vez, las empresas que hayan ingresado al crédito tendrán también limitado el acceso a operaciones de venta de títulos valores con liquidación en moneda extranjera o a la transferencia a entidades depositarias del exterior.

A su vez, las MiPyMEs beneficiadas con las líneas de créditos podrán acceder sólo a las divisas destinadas a nuevas importaciones de bienes o insumos requeridos en su proceso productivo, pero no podrán cancelar deuda vencida al 19 de marzo de 2020 sin contar con la conformidad previa del Banco Central.

Todas estas medidas en conjunto apuntan a frenar con la demanda de dólares que pongan mayor presión en las expectativas de devaluación y que puedan hacer al Banco Central perder mayor cantidad de reservas. Sin embargo, su contrapartida será una mayor demanda hacia el tipo de cambio informal, una pérdida notable para la industria de los fondos comunes de inversión y sus cuotapartistas y un golpe de largo plazo en la inversión extranjera si estas medidas se sostienen.

Las incógnitas sobre la emisión de aquí en adelante giran en torno a cuanto sea la brecha entre gastos e ingresos a nivel fiscal, la resolución de la deuda que otorgue un mejor horizonte para el mercado de pesos y la recuperación de la demanda de pesos que permita licuar parte de la emisión intereses por los pasivos del BCRA. Por ahora, una inflación más alta en el mediano plazo en línea con una creciente suba de los tipos de cambio parece inevitable.