Economía

La rebaja temporal de las retenciones a 0% para granos dejó “sabor a poco”: el Tesoro no solo compró menos divisas de lo esperado —incluso endureciendo el “cepo” para individuos— sino que ya empezó a vender nuevamente; además los productores mostraron malestar al no verse beneficiados plenamente por la medida —aunque en la práctica sí hubo mejora en precios—. En consecuencia, reaparece el interrogante sobre cómo se transitarán las semanas que faltan hasta las elecciones, con una fragilidad cambiaria creciente.

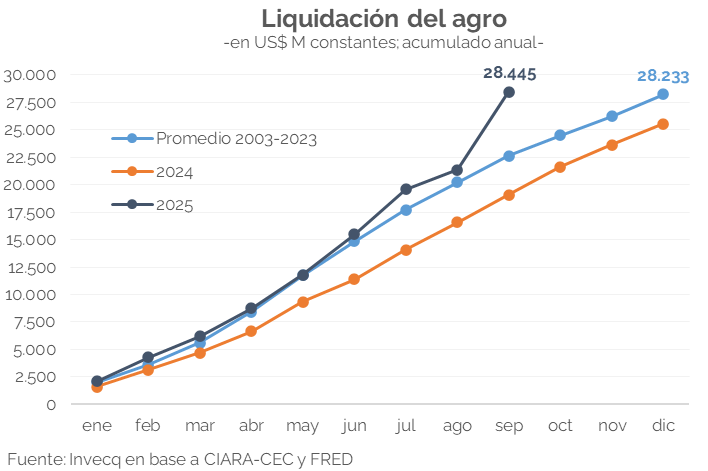

La eliminación de los DEX, un reclamo histórico del sector, fue recibida con entusiasmo en un primer momento, aunque luego generó frustración. Dado que la medida duró apenas tres días y las cerealeras liquidaron granos que aún no poseían, se suponía que el traslado a precios para los productores sería limitado o incluso nulo (ya que, al momento de comprarles, lo harían a un valor con retenciones, es decir, más bajo). No obstante, se observó un fuerte ajuste al alza: en soja, la cotización en Rosario pasó de $439.800 (US$298) el 19/09 a $493.000 (US$364 al dólar oficial) el 23/09, reduciendo la brecha con Chicago del 21% al 2%. Tras restituirse las alícuotas, los precios retrocedieron parcialmente, aunque se mantuvieron firmes y con una diferencia al 5% vs. la cotización internacional.

El objetivo central de la medida era acumular divisas para enfrentar la creciente presión cambiaria y despejar dudas sobre la capacidad de pago de los próximos vencimientos —reflejadas en el repunte del riesgo país—. Sin embargo, el resultado fue modesto: el agro liquidó US$6.100 M entre el 23/09 y el 01/10, mientras que los depósitos del Tesoro aumentaron en US$1.157 M (hubo vencimientos con OOII por US$500 M). Esto se debió a que, no solo se compró el 35% del total anticipado por el sector, sino que en octubre ya empezó a vender: el único dato confirmado es el del 1/10, cuando los depósitos se redujeron en US$544 M.

El punto clave ahora es cómo administrará el equipo económico una presión cambiaria que no cede, con un flujo de divisas en retroceso y una demanda sostenida, incluso con margen para crecer a medida que se acerquen las elecciones. En cuanto a la oferta, entre 2003 y 2024 el complejo oleaginoso-cerealero liquidó US$6.600 M promedio en el último trimestre, a precios constantes. Parte de ese volumen se adelantó, lo que implicará menores ingresos en los próximos meses. En paralelo, la demanda privada aparente (cuántas divisas demandan las empresas e individuos con acceso al mercado de cambios por importaciones, atesoramiento, etc.) promedió US$540 M diarios en agosto, pero saltó a US$1.050 M en la corrida previa al anuncio del apoyo de EE.UU. y se estabilizó luego en US$770 M.

De cara a los comicios, con una oferta que volvería a los niveles previos a la liquidación extraordinaria (US$500 M) y bajo el supuesto de una demanda en ascenso, podrían faltar alrededor de US$8.500 M. Si bien el Gobierno cuenta con un colchón relevante (las reservas líquidas del BCRA eran US$18.500 M al 23/09 y el Tesoro disponía de US$1.784 M al 01/10), no parece razonable desprenderse de semejante volumen solo para sostener este nivel de tipo de cambio. Algún ajuste resulta inevitable. Dado que las chances de que el equipo económico modifique el esquema antes del 26 de octubre son bajas, las alternativas que quedan son pocas: endurecer transitoriamente las restricciones, o que Estados Unidos concrete parte de los anuncios de apoyo.

Finanzas y mercados

En el último tiempo, el foco del mercado se desplazó de la performance de la deuda en pesos hacia la deuda en dólares -en especial los pagos de cupones de bonos soberanos previstos para el próximo año-, el esquema cambiario futuro y el nivel de riesgo país. La atención se concentra ahora en la capacidad del Gobierno para obtener financiamiento externo, estabilizar el mercado cambiario y contener la prima de riesgo soberano en un contexto de elevada incertidumbre política y financiera.

El cierre de la semana pasada estuvo marcado por una última licitación del Tesoro la cual alcanzó un rollover del 130,2%, logrando adjudicar $7,39 billones frente a vencimientos por $5,64 billones. En la misma, el 46,3% de los fondos se dirigió a Lecaps con vencimientos hacia fines de noviembre de este año y en los meses de enero y abril de 2026, lo que permitió extender la duration de la deuda en pesos. Las tasas efectivas mensuales (TEM) promedio ponderadas se ubicaron en 3,85%, por debajo del rango de las últimas colocaciones, que había oscilado entre 4,3% y 4%, resultado considerado favorable para el Tesoro. El 53,7% restante correspondió a instrumentos dólar linked -bonos en pesos cuyo capital se ajusta por la evolución del tipo de cambio oficial-, reflejando la búsqueda de cobertura del sector agroexportador que mantiene elevada liquidez y procura resguardar valor de cara al escenario electoral.

Además, el Tesoro concretó un canje con el BCRA, mediante el cual le entregó la totalidad de los BONCAPs T17O5 y S31O5 –ambas con vencimiento en octubre– a cambio de una canasta de instrumentos dólar linked, fortaleciendo la capacidad del Banco Central para intervenir en el mercado secundario y proveer cobertura cambiaria a menor costo, buscando moderar la presión sobre el tipo de cambio. Al mismo tiempo, permitió reducir significativamente los vencimientos del Tesoro para octubre, que pasaron de $26 billones a $15 bn, contribuyendo a aliviar el perfil de deuda de corto plazo.

No obstante, el inicio de esta semana estuvo atravesado por una marcada volatilidad: el tipo de cambio volvió a acercarse al límite superior de la banda de intervención, lo que obligó al Tesoro a realizar ventas para contener la presión (Ver sección Economía). Hacia el cierre de la semana, el secretario del Tesoro estadounidense, Scot Bessent, expresó nuevamente su apoyo a la Argentina a través de un mensaje en X, aunque remarcó que se tratará de un swap de monedas y no de un nuevo préstamo.

La comunicación se produjo luego de crecientes críticas de senadores demócratas y del sector agrícola estadounidense, que reclamaron por el impacto de la reciente reducción de retenciones en Argentina: la medida impulsó una mayor liquidación del agro local y provocó que China incrementara sus compras de soja argentina, desplazando producto estadounidense y generando tensión política para la administración Trump, presionada por un sector clave de su base electoral. En paralelo, Estados Unidos enfrenta un nuevo shutdown del gobierno federal por la falta de acuerdo en el Congreso para aprobar el presupuesto. Este cierre administrativo genera incertidumbre política adicional y podría condicionar la capacidad del Tesoro para avanzar con compromisos financieros internacionales.

Adicionalmente, el mercado reaccionó con optimismo ante la confirmación del viaje del equipo económico a Estados Unidos para agilizar la negociación del swap. Este anuncio impulsó una recuperación de los bonos, aunque persisten dudas respecto de los lineamientos y la implementación efectiva del acuerdo: si se activará, bajo qué condiciones y, especialmente, si el apoyo de EE. UU. se mantendría en caso de un resultado electoral adverso para el oficialismo. La expectativa dominante puede resumirse en un claro mensaje: “show me the money”.

Sin embargo, ante la ausencia de cuestiones más concretas, el mercado aún sigue lateralizando: la semana concluyó con un comportamiento neutro de los bonos soberanos en dólares frente al viernes de la semana anterior con una variación de 0% para los Bonares y 1% para los Globales, mientras que el tipo de cambio oficial, el dólar CCL y el MEP continuaron con elevadas presiones de 0%, 3,8% y 4,7% respectivamente. De cara a las próximas 14 ruedas previas a las elecciones, el mercado mantiene elevada incertidumbre, tanto por el resultado de los comicios del próximo 26 de octubre, como por el esquema cambiario que podría adoptar la Argentina. Las definiciones de las próximas semanas serán clave para el rumbo financiero y cambiario.