Economía

La balanza comercial de bienes registró un superávit de US$ 1.018 M en diciembre, en lo que fue el mejor saldo del año -solo febrero había sido superavitario, en US$ 210 M-. De esta manera, 2023 cerró con un déficit de US$ 6.928 M, producto de exportaciones e importaciones que totalizaron US$ 66.788 M (-24,5% i.a.) y US$ 73.714 M (-9,6% i.a.), respectivamente.

El importante deterioro versus 2022 (año que terminó con un superávit de US$ 6.923 M) se explica principalmente por el impacto de la sequía: la exportación de productos primarios cayó 39,4% i.a. (- US$ 9.400 M), mientras que la de manufacturas de origen agropecuario 27,9% i.a. (- US$ 9.230 M). En particular, la contracción del complejo sojero fue notable: las exportaciones netas se derrumbaron un 63,8% i.a. (- US$ 13.903 M).

Además, la importación de algunos rubros fue relativamente alta en relación con el nivel de actividad. De hecho, pese a que el PBI haya caído en 2023, la cantidad importada de bienes intermedios y de piezas y accesorios para bienes de capital -claves para la producción local- creció el año pasado (1,6% i.a. y 2,8% i.a., respectivamente). Esto se explica, en gran medida, por el atraso del dólar oficial, que fue constantemente percibido como barato, incentivando las compras externas (lo que después se tradujo en un problema, ya que no se dio acceso al MULC, y la deuda comercial de los importadores se incrementó en más de US$ 32.000 M).

Las perspectivas para 2024 son mucho más favorables, principalmente por dos motivos: i) la exportación de productos primarios y de manufacturas de origen agropecuario volvería a los niveles de 2021, lo que implicaría un aumento de US$ 12.500 M versus 2023; ii) una importante caída de las importaciones (-15%), como consecuencia de su encarecimiento tras la devaluación y la suba del impuesto PAIS, un PBI que se contraería 2% anual -en un escenario de estabilización exitoso-, y el ahorro en energía tras la puesta en marcha del gasoducto. Con todo, el saldo comercial de bienes sería superavitario en US$ 20.000 M.

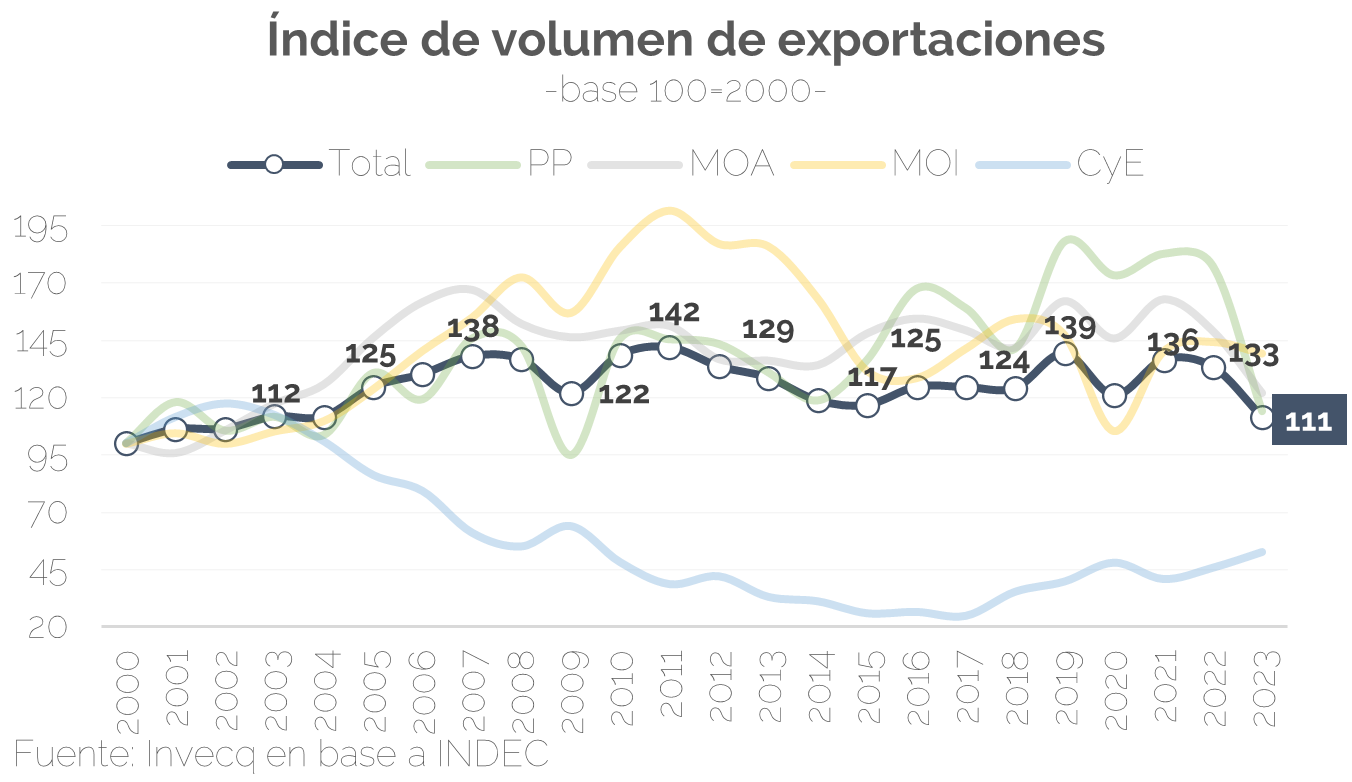

Pensando en el mediano plazo, es fundamental que el país incremente su integración al comercio internacional, y lleve adelante las reformas estructurales necesarias para superar el estancamiento de sus exportaciones. En relación con estos dos puntos, cabe destacar que i) el intercambio comercial es mucho más bajo que el de varios países de la región: mientras que en Argentina representó el 32% del PBI en 2022 -guarismo que será aún menor para 2023-, fue 75% en Chile, 58% en Perú y 48% en Colombia; ii) el volumen de exportaciones no logra crecer de manera sostenida hace décadas: su nivel es similar al de 2003-04, y un 20% menor al último pico de 2019.

Finanzas y mercados

Mientras siguen las negociaciones con entidades bancarias para realizar una nueva licitación que permita canjear los vencimientos de deuda en el corto plazo por instrumentos que venzan en 2025, que despejen las necesidades de financiamiento, la Secretaría de Hacienda licitó esta semana 3 series de instrumentos. Las primeras, 2 letras de corto plazo ajustables por inflación, una con vencimiento en febrero y otra con vencimiento en mayo del corriente año y, con menor demanda un bono, también ajustado por inflación, cuyo vencimiento cae en noviembre de 2025. En total, el gobierno adjudicó 1,88 billones de pesos, y la última serie solamente consiguió 12% del total licitado. El gobierno está aprovechando la oportunidad de la escasez de instrumentos en pesos atractivos, y la yield del bono de largo plazo fue de -19,47%.

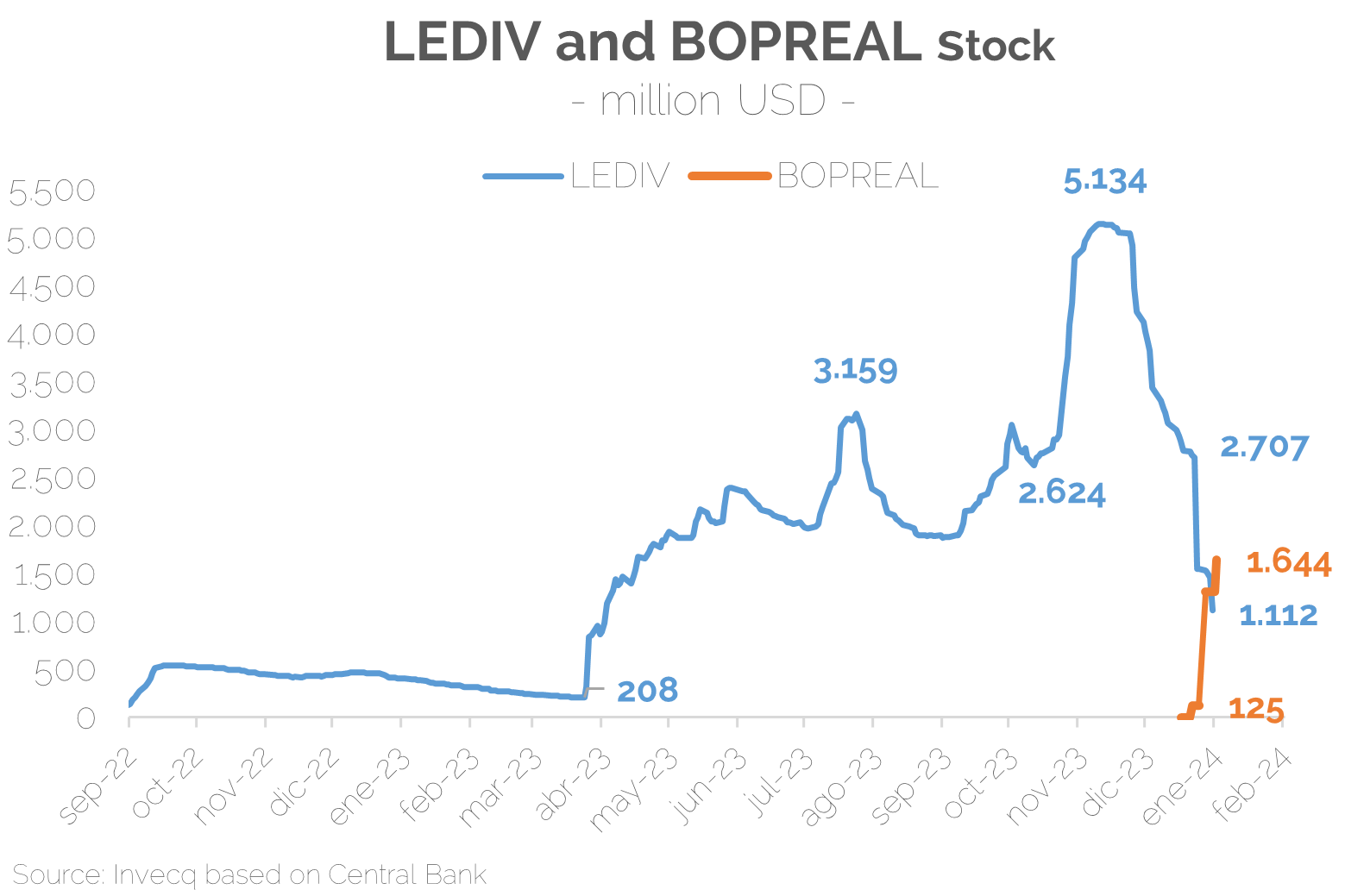

Por su parte, el BOPREAL volvió a ser protagonista de esta semana. La semana anterior, una empresa automotriz lideró las suscripciones con 1.179 millones de dólares, que se sumaron a los bajos 125 millones de la semana inicial. Esta vez, fueron 340 millones de dólares, alcanzando un total de 1.644 millones de dólares. En la última rueda de la semana hubo operaciones por más de 15 millones de dólares a un tipo de cambio implícito de $1.266.

Es importante destacar que la suba del contado con liquidación está llevando mayor atractivo a que las empresas decidan ingresar al instrumento. La brecha cambiaria aumentó hasta el 59% en los últimos días, alejándose del piso del 14% alcanzado luego de la devaluación del tipo de cambio oficial. Este movimiento aleja la idea de abandonar el acceso al MULC para muchas compañías, que se mantienen en disputa con las casas matrices y con proveedores por la adopción de este bono, mientras siguen apostando a que el gobierno otorgue algún beneficio más para que se transacciones en el mercado secundario y otorgue liquidez, que establezca un precio en el mercado secundario.

Mediante el BOPREAL, el Banco Central está logrando intercambiar la deuda en pesos que contrajo la administración anterior ajustados al tipo de cambio oficial via LEDIV, y contrayendo deuda en dólares (línea naranja), que le permiten reducir el stock de pasivos en pesos. En esta misma línea, el Ministerio de Economía procederá a realizar una oferta de recompra de la deuda del Tesoro Nacional en cartera del Banco Central de la República Argentina, por un valor efectivo de $ 875.000 millones. El título por recomprar es el T5X4, ajustable por inflación y con vencimiento en diciembre de este año.

Por último, los últimos datos de inflación que relevamos desde Invecq, aseguran que en la tercer semana de enero, los precios de bienes y servicios se aceleraron del 2% de la segunda semana a 3,9%, haciendo que la media móvil de las últimas 4 semanas se encuentre en 21,4%, levemente por debajo de diciembre.