A inicios de esta semana comenzó a regir el nuevo “Programa de Incremento Exportador”. Así, tal como anticipamos en nuestro último informe y en anteriores, ante la acuciante dinámica de ventas del Banco Central y el empeoramiento de las perspectivas de ingreso de divisas de la campaña 2022/2023, el Gobierno recurrió nuevamente a un tipo de cambio diferencial para el sector sojero.

Cabe destacar que la implementación del Dólar Soja 2.0 es una nueva afirmación de que el Gobierno sostiene su principal política económica: no devaluar (o al menos no explícitamente). ¿Por qué no explícitamente? Si bien formalmente no se trata de una devaluación, la implementación de este tipo de cambio diferencial tiene marcados impactos monetarios cuantificables y, también, de expectativas (difíciles de cuantificar, pero previsibles). Puntualmente, haber recurrido nuevamente a un “Dólar Soja” en lugar de convalidar un salto discreto del oficial es otra señal más para los oferentes de divisas, la cual los incita a continuar pujando por beneficios sectoriales. Dicho de otro modo, es un nuevo traspié para el dólar oficial como herramienta de política económica, que en noviembre corrió al 6,3% mensual y cada vez se vuelve más irrelevante, excepto para los sectores importadores y para el análisis de los activos dólar linked (que tienen por motivación la cobertura cambiaria, a pesar de que el Gobierno demostró una vez más sortear transitoriamente las presiones sobre el oficial con medidas heterodoxas).

Según los trascendidos oficiales, el Gobierno habría acordado un piso de liquidaciones en esta nueva edición del Dólar Soja de USD 3.000 M, poco menos de la mitad (46%) de las liquidaciones que tuvieron lugar a lo largo del Dólar Soja 1.0. En las primeras 5 ruedas el BCRA ya compró USD 957 M por esta vía, un 32% de lo acordado. No obstante, en el mismo lapso vendió USD 500 M a los importadores. La clave, al igual que en el dólar soja anterior, es la diferencia cambiaria entre la compra de divisas ($230 en este dólar soja) y la venta de divisas a importadores (en torno a $167). Esta operatoria de “comprar caro y vender barato” implica una pérdida patrimonial para el BCRA, la cual será cubierta con letras intransferibles del Tesoro.

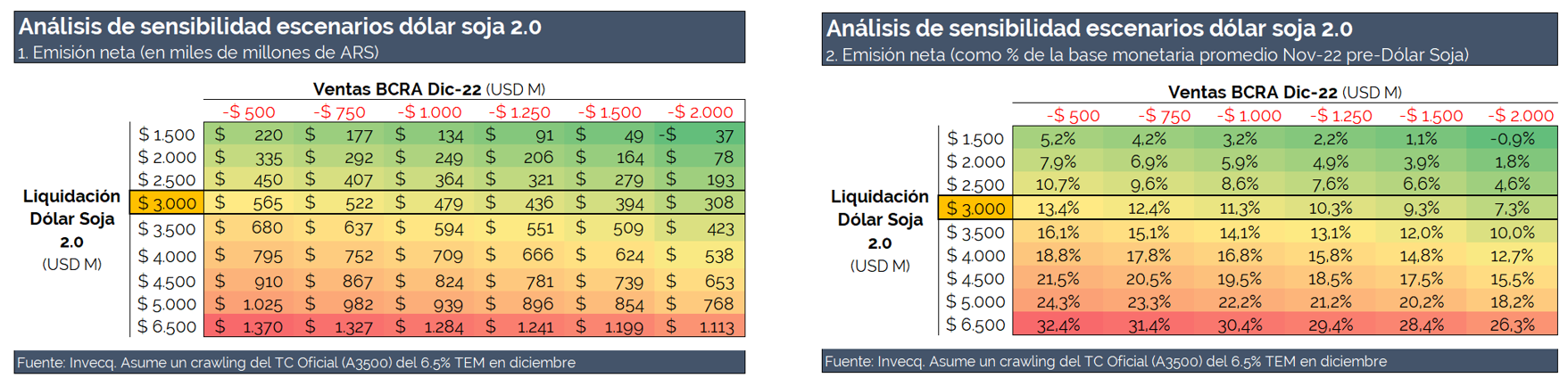

Ahora bien, aunque el piso de liquidaciones es de USD 3.000 M, vale la pena analizar cuál sería el impacto monetario bajo diversos escenarios de liquidaciones y, también, de ventas del BCRA a los importadores. Por caso, en el Dólar Soja 1.0 el BCRA compró casi USD 6.500 M del complejo sojero y vendió en el mismo lapso aproximadamente USD 2.300 M. Asumimos como escenario base para el análisis una dinámica de ventas a importadores igual a la del Dólar Soja 1.0, aunque ajustada por la menor liquidación esperada del agro (lo cual implicaría aproximadamente USD 1.000 M de ventas en diciembre). Además, el ejercicio también asume que el dólar oficial se deprecia una tasa efectiva mensual del 6,5% a lo largo del mes. Bajo estos supuestos, ¿cuál sería la emisión monetaria neta producto del dólar soja 2.0? Los datos se presentan en las tablas a continuación:

Como se ve en las tablas, una liquidación de USD 3.000 M con un BCRA vendiendo USD 1.000 M a los importadores implicaría una emisión neta de aproximadamente ARS 479.000 M. En otras palabras, implicaría que el Central imprima el equivalente a un 11,3% de la base monetaria promedio de noviembre. Desde ya, de todos los factores de emisión, este es el menos nocivo dado que tiene como contrapartida la acumulación de divisas.

Vale notar que esta acumulación del escenario base permitiría que el BCRA cumpla con la meta de reservas netas del cuarto trimestre. Al 1/12/22 estimamos que el BCRA lleva acumulados poco más de USD 1.400 M en el año bajo la métrica del FMI y al 30/12/22 debe mostrar una acumulación anual de USD 5.000 M. Contemplando que podrá computar USD 1.625 M en DEGs que actualmente no posee, pero sí recibirá en el último desembolso del año; más los USD 2.000 netos que dejaría el Dólar Soja 2.0 en el escenario base, el BCRA podría cumplir (al límite) la meta de reservas.

No obstante, cabe notar que la acumulación de divisas por el Dólar Soja 2.0 no se realizaría a $230 por dólar como a priori podría pensarse. Puntualmente, que el Central acumule los $2.000 M del escenario base en este esquema de “comprar caro y vender barato” implicaría una acumulación de divisas a un tipo de cambio implícito promedio ponderado de $272, un 62% superior a la cotización actual del dólar oficial.

Así, emerge una primera conclusión del ejercicio: la implementación del dólar soja deja en evidencia el muy bajo nivel de competitividad del tipo de cambio oficial. Si bien se evita (una vez más) la devaluación y se convalida al sector sojero un tipo de cambio 37% superior al oficial ($230 vs $167), en la práctica monetariamente el Central terminaría emitiendo el equivalente a $272 por cada dólar acumulado neto de ventas a los importadores, un 62% por encima del dólar oficial.

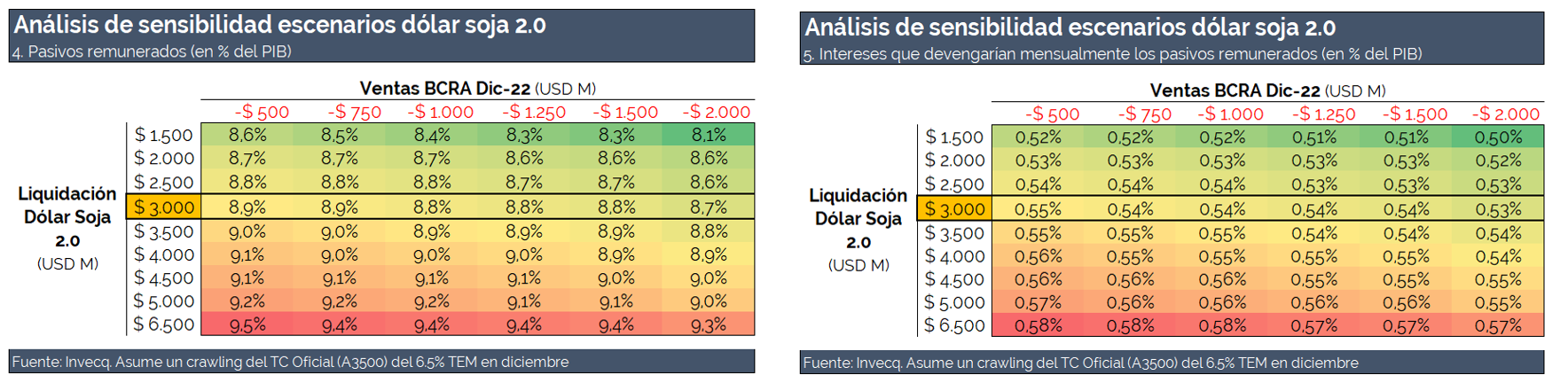

Por su parte, la dinámica monetaria no implica necesariamente que el Central “largue a la calle” el equivalente al 11,2% de la base monetaria o ARS 479.000 M a lo largo del mes producto del dólar soja. Por ejemplo, en el Dólar Soja 1.0 el BCRA esterilizó más que la totalidad de la emisión neta por dicho programa. De este modo, emerge una segunda pregunta: si el gobierno decide esterilizarlo ¿cuál sería el impacto cuasifiscal este nuevo Dólar Soja? En primer lugar, asumimos que se repite la dinámica del Dólar Soja 1.0: el BCRA esterilizaría el 100% de lo emitido. Además, asumimos que lo haría manteniendo constante la composición de los pasivos remunerados. Dicho de otro modo, si asumimos que el BCRA absorbe todos los pesos emitidos con Leliqs y Pases Pasivos en un 80% y 20% respectivamente (composición actual del stock de pasivos remunerados, que en su totalidad ronda los ARS 9.492 MM), los resultados serían los siguientes:

En el escenario base, los pasivos remunerados en término del PIB crecerían en 0,3 p.p. (desde el 8,5% actual). De mantenerse inalterado el stock de pasivos remunerados, las Leliqs y Pases del Banco Central devengarían intereses mensualmente por 0,54% del PIB, de los cuales 0,02 p.p. corresponderían al actual Dólar Soja. Dicho de otro modo, si dicha cifra se mantuviera a lo largo del 2023, un 0,24% del PIB de la carga de intereses que pagaría el Central sería atribuible al impacto del Dólar Soja 2.0, cifra monetariamente equivalente a la mitad del gasto anual del 2022 en AUH o la mitad de las transferencias anuales a universidades.

De esta manera, vemos que la estrategia de convalidar un tipo de cambio más alto solo para las liquidaciones de soja pero no hacerlo para toda la demanda de dólares que atenderá el BCRA a lo largo del mes, genera un desbalance monetario que complica a futuro este frente. Sin embargo, hay un efecto positivo que no hay que menospreciar.

El otro efecto secundario del dólar soja se observará en las finanzas públicas. Al igual que con la primera versión de septiembre, la recaudación tributaria en concepto de derechos de exportación se incrementará en el último mes del año ayudando así a cumplir la meta de déficit fiscal primario del 2,5% del PBI.

Si efectivamente terminan liquidándose los dólares que el gobierno espera podría proyectarse una recaudación total en concepto de retenciones de 252.000 millones de pesos para el mes de diciembre, generando una recaudación extra respecto del escenario base de 140.000 millones de pesos. Esto equivale a ingresos extraordinarios por aproximadamente 0,2 puntos porcentuales del PBI.

Este flujo extraordinario de ingresos, sumado a la disciplina fiscal que viene mostrando el gasto público en los últimos meses siguen acercando al equipo económico a la meta que, hasta el mes de junio con Guzmán en el Ministerio, lucía imposible de cumplir.

En conclusión, con efectos cruzados, este nuevo dólar soja es una herramienta más que le gobierno está utilizando para cumplir con la metas fiscales y de reservas con el BCRA e intentar llegar al final del mandato sin un salto discreto del tipo de cambio. Para el corto plazo, efectivo; para el largo plazo, un elemento más para posponer las correcciones que necesita al economía argentina.