Economía

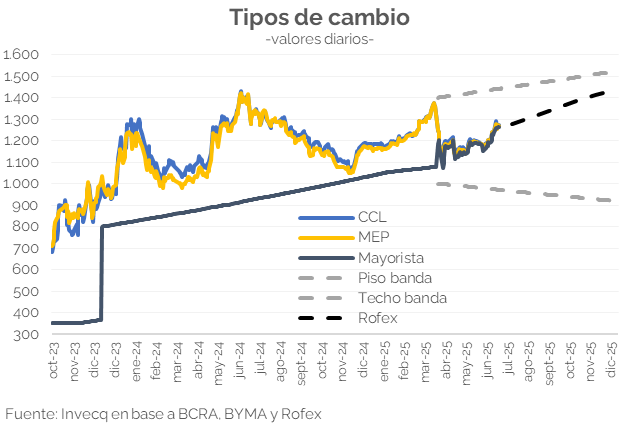

El dólar ha mostrado cierta volatilidad en las últimas semanas. Tras la implementación del nuevo programa en abril, el tipo de cambio (TC) mayorista se había mantenido estable, en torno a los $1.150 hasta fines de mayo. En junio promedió $1.186 en la primera quincena (+3,1%) para volver a caer en la segunda y ubicarse en $1.176 (-0,8%), con un mínimo de $1.151 el 18/06. Pese a esta baja, la tendencia cambió al cierre del mes, cuando el TC pasó de $1.176 a $1.195 en un día (+1,6%). En las primeras dos semanas de julio continuó al alza, cerrando en $1.262 hoy.

El “despertar” del TC no debería sorprender. Era sabido que, pese a la quietud de abril-mayo, un esquema de flotación, sin intervención (directa) del BCRA, podía presentar estos movimientos (ver NEF). De hecho, era esperable que el TC se sitúe más cerca del techo de la banda que del piso en el 2° semestre, por un cúmulo de factores. Entre ellos se destacan motivos i) estacionales (ej.: el pago del aguinaldo y las vacaciones en junio-julio; una menor oferta de divisas tras la liquidación de la cosecha gruesa y el fin de la rebaja temporal de las “retenciones”); ii) político-electorales (ej.: el tratamiento en el Congreso de proyectos con alto impacto fiscal; la típica presión dolarizadora previa a cada elección); y iii) cambiarios (un déficit de cuenta corriente in crescendo, la no acumulación de reservas -casi nula si no es por desembolsos de OOII- y dudas acerca de la sostenibilidad de esta dinámica (ver NEF)).

En este sentido, es probable que durante las próximas semanas el mercado de cambios siga tensionado, sin la oferta récord del agro y la baja de las tasas en pesos, post eliminación de las LeFi y la mayor liquidez que esto implicará (algo que ya comenzó a evidenciarse -ver siguiente sección-). ¿El gobierno intervendrá, vía operaciones de mercado o modificaciones en los encajes, para aminorar las caídas y quitarle presión al TC? No hay que descartarlo.

Por otro lado, si bien habrá que esperar los datos oficiales, no parecería haber un fuerte traslado a precios. Pese a que el dólar mayorista haya aumentado 8,3% (promedio julio vs. mayo), el IPC Invecq no ha casi evidenciado alteraciones: cerró junio con una suba del 2%, y hoy corre una velocidad mensual en torno a 1,5%. En consecuencia, el salto del TC nominal, de no contrarrestarse, se traduciría en una mejora en términos reales, que podría traer algo de alivio a las cuentas externas. De hecho, el ITCRM aumentó 5,5% m/m en julio, y 10,2% versus abril (debe aclararse que también incide el movimiento de los TCR de los principales socios comerciales, y que para junio y julio que se utiliza la inflación proyectada por el REM -la serie se corrige luego, tras la publicación de INDEC-).

Por último, cabe destacar que, desde una perspectiva de equilibrio macroeconómico general, resultaría favorable un TCR más alto, acompañado de tasas de interés reales en pesos positivas pero inferiores a las actuales, tanto para reforzar la sostenibilidad externa como para no frenar la expansión que el crédito ha mostrado desde 2024.

Finanzas y mercados

En la licitación del lunes el Tesoro Nacional adjudicó $8,5 billones (bn) sobre $2,9 bn de vencimientos al día de la fecha, alcanzando un rollover de 295,2%. Desde Secretaría de Finanzas confirmaron que el excedente de la licitación se destinará a la cancelación de deuda con el sector privado, es decir, a las Letras Fiscales de Liquidez (LeFi) que serán canceladas entre el 10 y el 17 de julio, fecha en la que vencen estos instrumentos – el stock en manos de entidades financieras asciende a $15,5 bn el 8/7, último dato disponible -.

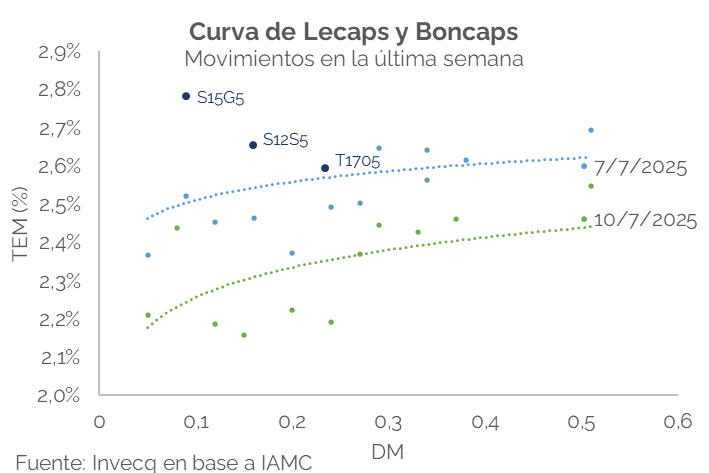

La mayor parte de la demanda sigue concentrándose en las letras de corto plazo. La mitad de lo adjudicado se canalizó a través de la Lecap con vencimiento en agosto, a una tasa TIREA del 39% (2,8% TEM), en línea con la tasa convalidada en la licitación anterior (40%) para un instrumento de plazo similar, y por encima de las tasas que se operaban en el mercado secundario el día de la colocación (ver S15G5 en el gráfico). Un 28% del monto adjudicado correspondió a Lecaps con vencimientos en septiembre y octubre, a una tasa TIREA promedio del 36,5% (2,6% TEM). En esta ocasión, el Tesoro volvió a ofrecer Bonos ajustados por inflación (BONCER marzo 2026) y bonos dollar-linked (con vencimientos en octubre de 2025 y enero de 2026),instrumentos que no se licitaban desde fines de mayo y abril, respectivamente.

Por otro lado, ayer fue el último día en que el BCRA dejó de ofrecer a las entidades financieras la posibilidad de suscribir LeFi, de acuerdo con lo anunciado por la institución a principios de junio. El desarme de las LeFi contribuye a la afluencia de pesos al mercado, presionando a la baja a las tasas de interés, tal como se mencionó en la sección de Economía.Al respecto, una de las variables que llamó la atención fue la caída en la tasa de caución, que pasó de 33,5% el 18 de junio a 21,4% al cierre de ayer – tasa de caución en pesos a 1 día-. Paralelamente, la curva de Lecaps y Boncaps comprimió fuerte a lo largo de esta semana, con caídas a lo largo de toda la curva.

En el mientras tanto, los bonos soberanos en dólares retrocedieron 3,9 p.p. en su paridad promedio ponderada en la comparación semanal y el riesgo país creció desde 679 hasta 700 puntos básicos (p.b.) durante el mismo período. El MERVAL medido en dólares cayó 2,2% semanal traccionado mayormente por una mala performance de Corporación America Airports (-7,9%), Galicia (-7,3%) y Supervielle (-7,0%).

En el contexto internacional, Trump endureció su política comercial y envió comunicaciones con aumentos arancelarios a varios países. En el caso de Brasil, elevó el arancel del 10% al 50% respecto del nivel fijado inicialmente al anunciar los aranceles recíprocos. Como resultado, el índice Bovespa —principal referencia del mercado brasileño— cayó 3,6% en la última semana. Por su parte, el S&P 500, que había alcanzado un nuevo máximo en la jornada de ayer, retrocedió hoy tras la difusión de rumores sobre una posible renuncia del presidente de la Reserva Federal de EE.UU., Jerome Powell. De este modo, el mercado estadounidense cerró la semana con una caída de 0,3%, en medio de la incertidumbre que persiste mientras no haya información oficial que avale dichos rumores.