Finanzas y mercados

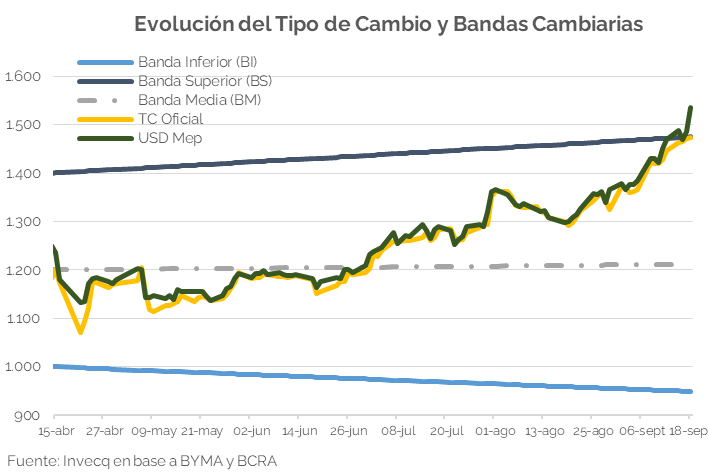

La segunda semana posterior a la derrota del oficialismo en las elecciones legislativas estuvo marcada por una creciente volatilidad cambiaria y financiera. Por primera vez desde la salida del cepo, el tipo de cambio oficial logró testear el techo de la banda cambiaria.

Desde la implementación de las bandas en abril de 2025 y hasta finales de junio, el tipo de cambio oficial se mantuvo fluctuando en torno al nivel medio de las mismas e, incluso, en varias ocasiones por debajo. A partir de julio, con la proximidad de las elecciones, el dólar comenzó a ubicarse persistentemente por encima de la banda media (BM), hasta alcanzar el techo por primera vez el pasado 17 de septiembre.

El miércoles de esta semana, el BCRA intervino por primera vez con ventas por USD 53 M para defender el techo, en una rueda que operó un volumen total de USD 385 M. El jueves, la intervención se intensificó con ventas de USD 379 M, en un mercado que transó más de USD 590 M. Hacia la última rueda de la semana, vendió un monto aún más significativo: USD 678 M, por lo que acumula ventas por USD 1.110 M en tres ruedas.

¿Cómo podría evolucionar esta dinámica? Si se toma como referencia el promedio de las últimas tres jornadas, el BCRA podría llegar a perder USD 8.900 M. No obstante, el proceso difícilmente sea lineal; de hecho, el ritmo de ventas viene acelerándose. Por ello, resulta ilustrativo comparar con otros episodios: en abril-mayo de 2018, por ejemplo, la autoridad monetaria se desprendió de casi USD 8.000 M en apenas 15 días, en el punto más crítico de la corrida cambiaria; más tarde, en la previa a las elecciones de octubre de 2019, vendió cerca de USD 5.000 M en las 25 ruedas anteriores a la votación.

Si bien la utilización de reservas aporta certidumbre en cuanto a la defensa del techo cambiario, al mismo tiempo genera incertidumbre sobre la sostenibilidad financiera, impactando de lleno en los bonos y en el riesgo país. En este marco, los soberanos registraron fuertes caídas y culminaron con una variación promedio semanal negativa de 13% en precios, mientras que las paridades de los Bonares (Ley Argentina) culminaron en un 49% -un 18% menos que la semana previa- volviendo de esta manera a niveles de marzo 2024.

En el plano externo, la decisión de la Reserva Federal de reducir la tasa de interés en 0,25 p.b. -primera baja en el año- debería favorecer un financiamiento más barato para emergentes. Sin embargo, el riesgo país de Argentina superó esta semana los 1.500 puntos básicos -el nivel más alto de América Latina y mayor nivel desde hace más de un año-, lo que complica seriamente la posibilidad de un regreso a los mercados internacionales en el corto plazo.

En este contexto, será clave monitorear la continuidad y magnitud de las ventas del BCRA en las próximas 24 ruedas hasta las elecciones nacionales, dado que pérdidas de reservas de esta magnitud resultarían insostenibles.

Economía

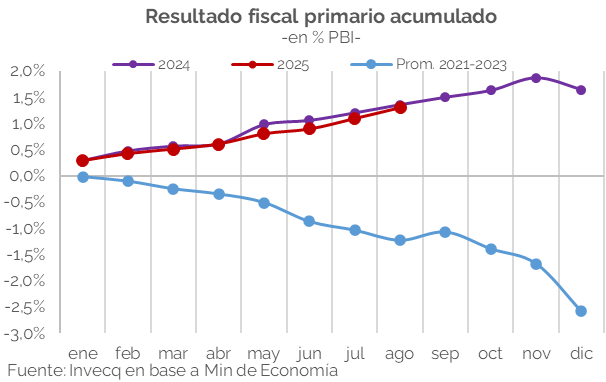

El frente fiscal muestra solidez en los números, pero crecientes tensiones en lo político. Agosto dejó un nuevo superávit, consolidando la principal ancla del programa, aunque esta semana el rechazo a tres vetos presidenciales expuso cierta fragilidad. En paralelo, el Presupuesto 2026 ratifica la meta de equilibrio con un superávit primario de 1,5% del PIB, aunque por debajo del 2,2% previsto por el FMI, con diferencias explicadas tanto por la dinámica de ingresos como del gasto.

En agosto, el Sector Público Nacional (SPN) volvió a registrar superávit, con un resultado primario de $1.556.864 M y un superávit financiero de $390.301 M. Así, en el acumulado de los primeros ocho meses del año se alcanzó un superávit primario equivalente al 1,3% del PIB y un superávit financiero del 0,4% del PIB. El gasto primario mostró en agosto el ajuste más fuerte del año, con una caída interanual de -6,4%, aunque en el acumulado enero-agosto aún registra un leve crecimiento de +1,1% i.a. Dentro de sus componentes, los subsidios económicos continúan siendo la partida más recortada, con una baja de -39,2% i.a. real en agosto y de -43,5% en lo que va del año, ubicándose en niveles mínimos históricos. Por rubros, los subsidios a la energía exhiben la mayor reducción (-65% i.a. real acumulado), seguidos por los de “otras funciones” (-54% i.a.), mientras que los subsidios al transporte fueron los menos afectados (-8,6% real acumulado). Finalmente, al considerar los intereses capitalizables, el resultado financiero acumulado se revierte y pasa a mostrar un déficit financiero de -0,5% del PIB.

Así, el frente fiscal, que venía mostrando fortaleza, enfrentó un revés esta semana con el rechazo a tres vetos presidenciales de leyes con costo fiscal. Se trata de la Ley de Financiamiento Universitario (0,14% del PIB anual), la Ley Garrahan (0,02% del PIB) y el refuerzo de ATN (0,10% del PIB), que en conjunto implican un 0,25% del PIB anual y un 0,1% del PIB en lo que resta de 2025. El impacto económico es acotado, pero la señal política es relevante porque afecta el pilar más sólido del programa.

La discusión se produce en paralelo a la presentación del Presupuesto 2026, que proyecta un superávit primario de 1,5% del PIB en 2025 y 2026 (sobre la base de un escenario macroeconómico por demás optimista como sucede habitualmente). El mensaje oficial ratificó el compromiso con el superávit fiscal, aunque —en un intento de dar una señal política y mostrar sensibilidad social— reconoció incrementos en partidas sensibles: jubilaciones (+0,12% del PIB, por debajo del 1% del PIB que implicaba el proyecto vetado), universidades (+0,02% del PIB vs. 0,14% del PIB de la Ley ahora confirmada) y otros organismos como salud (+0,05% del PIB).

En este marco, el gasto primario aumentaría 0,2% del PIB, compensado por un incremento equivalente en los recursos totales. El superávit financiero se mantendría en 0,3% del PIB en ambos años, aunque lo destacable es que el superávit primario se ubica por debajo del 2,2% del PIB estimado en la última revisión del FMI. El FMI prevé que aumento en los recursos de +0,5 p.p. del PIB, y un gasto primario que caería 0,1 p.p. del PIB, mientras que el Presupuesto considera que tanto el gasto primario como los recursos aumentan 0,2% del PIB. No contempla caída del gasto porque considera que los subsidios económicos se mantienen en términos del PIB, y contempla mayores erogaciones en jubilaciones, transferencias al sector público y gasto de capital, parcialmente compensadas por menores salarios (-0,03 p.p.) y bienes y servicios (-0,05 p.p.). En síntesis, si bien la suba de jubilaciones ya estaba prevista, el resto del gasto también crece, lo que impide mejorar el resultado primario como lo hace el FMI. Por el lado de los ingresos, la suba se sustenta en la recuperación del impuesto a los combustibles, sumada al incremento real de derechos de importación/exportación y Ganancias.

En materia de financiamiento, 2026 plantea vencimientos por USD 18.000 M (de los cuales USD 10.000 M con privados, con un primer pago de USD 4.500 M en enero) y $128 billones en pesos (11,2% del PIB). El Gobierno proyecta un financiamiento neto marginal con organismos internacionales (0,3% del PIB), por lo que la principal fuente volverá a ser la deuda interna en pesos capitalizable (5,2% del PIB, unos $57 billones). La exclusión de los intereses capitalizables del resultado fiscal permite mostrar un superávit financiero con un esfuerzo primario menor, lo que podría explicar una de las diferencias centrales con el FMI: este último estima intereses por 2,2% del PIB, frente al 1,2% del Presupuesto 2026.