Economía

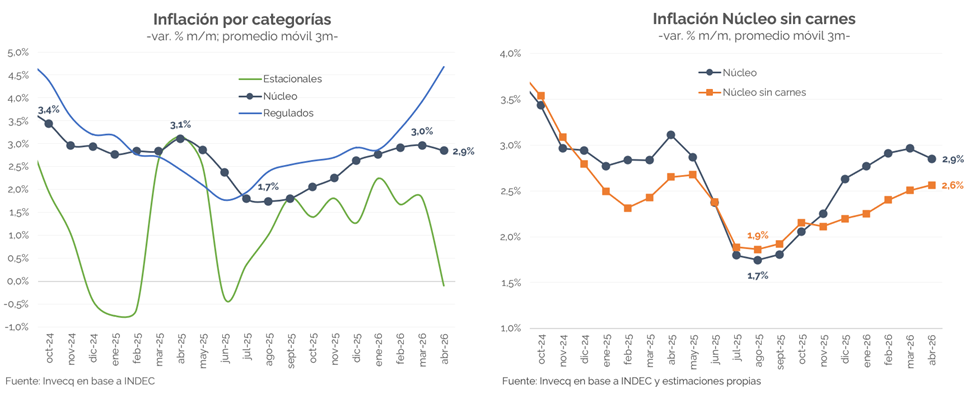

La inflación de abril fue 2,6%, cortando una racha de diez meses consecutivos de aceleración. La moderación estuvo liderada por la Núcleo —impulsada principalmente por la menor suba de carnes—, mientras que los precios Regulados siguieron presionando al alza. El IPC Nacional volvería a desacelerar en mayo, aunque cerraría en niveles similares a los del mes pasado. Con todo, mantenemos nuestras proyecciones de 30% anual para 2026, en línea con el cierre de 2025.

Por divisiones, “Transporte” encabezó las subas (4,4%), seguida por “Educación” (4,2%) y “Comunicación” (4,1%). Entre las tres explicaron casi un tercio del alza del índice general. Gran parte del incremento en “Transporte” obedeció a “Combustibles y lubricantes para vehículos de uso del hogar”, que trepó 11% —incluso más que en marzo— y aportó 0,5 puntos porcentuales (p.p.) a la inflación general.

En cuanto a las categorías, Estacionales contribuyó a moderar el resultado —sus precios, en promedio, no aumentaron—, mientras que Regulados presionó al alza los precios minoristas al avanzar 4,7% (-0,4 p.p. vs. mar-26). La inflación Núcleo, por su parte, desaceleró con fuerza (0,9 p.p.) y marcó un incremento de 2,3%, su variación más baja desde octubre de 2025. En buena medida, esa moderación se explica por el comportamiento de “Carnes y derivados”, que subió apenas 0,7%, cuando desde noviembre venía haciéndolo a un ritmo de 6,4% en promedio. Y, si bien la Núcleo depurada del efecto carne avanzó 2,5% frente al 2,6% de marzo, durante el primer cuatrimestre del año ha oscilado constantemente en torno a ese nivel.

En mayo, la inflación volvería a desacelerar pero cerraría en un valor similar al de abril. El IPC Invecq corre a un ritmo de 2,9% m/m, aunque i) se había situado algo por encima del dato de INDEC en abril (2,8%) y ii) durante la primera quincena los precios suelen ajustar con mayor intensidad, por lo que se espera una moderación.

Por último, mantenemos nuestra proyección de 30% para 2026, en línea con el REM del BCRA. Pese a que la aceleración de los últimos meses haya estado influenciada por factores puntuales (carnes, combustibles, ajustes tarifarios, entre otros), los precios minoristas corren a una velocidad crucero de 2,5% en lo que va del año. Para llegar a 30% anual en diciembre, ese ritmo debería descender a 1,9% promedio desde mayo, es decir debería romperse la inercia inflacionaria. Si bien esta desaceleración la vemos probable, seguirán impactando dinámicas puntuales, siendo la más incierta la del precio del combustible, muy dependiente de qué suceda con la Guerra EEUU-Irán y el precio del petróleo.

Finanzas y mercados

El Tesoro volvió a alcanzar un rollover superior al 100% en la primera licitación de mayo, manteniendo el sesgo contractivo del programa económico mediante la absorción de pesos. En paralelo, el riesgo país continúa lateralizando, sin lograr perforar sostenidamente los 500 p.b.

Esta semana se realizó la primera licitación del Tesoro de mayo. Frente a vencimientos por más de $9,7 bn, el Tesoro adjudicó $10,71 bn, alcanzando un rollover de 110%. Dentro de los instrumentos ofrecidos -siguiendo la dinámica de las últimas licitaciones- solo se incluyó un instrumento a tasa fija, con vencimiento en septiembre de este año, que captó más del 40% del total adjudicado. En este caso, el Tesoro decidió convalidar una tasa superior a la del mercado secundario: la TIREA adjudicada fue de 28,14%, frente al 26,87% al que operaba previamente. Del 60% restante, cerca del 40% se concentró en instrumentos TAMAR y BONCER, con vencimientos entre 2027 y 2029, lo que permitió continuar extendiendo la duration de la deuda en pesos. En promedio, la vida de la cartera se estiró en 1,54 años.

Por otro lado, el Tesoro volvió a ofrecer los bonos hard dollar AO27 y AO28. Entre ambas rondas se adjudicaron USD 250 M de cada instrumento, con tasas de 5,12% y 8,55%, respectivamente, y vencimientos en octubre de 2027 y 2028. En el acumulado del año, el Tesoro lleva emitidos USD 1.721 M del AO27 y USD 1.028 M del AO28, sumando entre ambos USD 2.749 M. Hasta hace algunas semanas, estimábamos que esta sería una de las principales estrategias de financiamiento para los próximos meses, ante la imposibilidad de acceder plenamente a los mercados internacionales. Sin embargo, recientemente un funcionario del equipo económico anunció que del AO27 restan apenas USD 305 M para completar el cupo total autorizado de USD 2.000 M y que no prevén ampliarlo.

En términos monetarios, el programa económico continúa mostrando un sesgo contractivo. Si bien el BCRA lleva comprados alrededor de USD 8.081 M en lo que va de 2026 -inyectando pesos vía compra de divisas-, gran parte de esa expansión monetaria fue esterilizada mediante las licitaciones del Tesoro, que en el acumulado del año mantienen un rollover promedio de 113%. De esta manera, el Tesoro continúa absorbiendo pesos del mercado, compensando la emisión asociada a la acumulación de reservas y manteniendo una dinámica monetaria agregada todavía contractiva.

Por el lado del mercado, el riesgo país volvió a perforar momentáneamente los 500 puntos básicos durante la semana, favorecido por la compresión de spreads y pese al contexto de suba de tasas en Estados Unidos. Sin embargo, la mayor volatilidad observada en Wall Street en los últimos días, junto con algunos condicionantes internos, hicieron que el indicador finalizara nuevamente en torno a los 538 p.b. con una suba semanal de 5% cuando el EMBI latino comprimió 0,8%.

Pese a la consolidación de algunos desequilibrios macroeconómicos, el riesgo país continúa mostrando dificultades para perforar sostenidamente el piso de los 500 p.b. La combinación de una actividad económica todavía débil -que limita la recuperación de la recaudación-, la incertidumbre de cara al escenario electoral del próximo año y rendimientos de los bonos soberanos hard-dollar ya en niveles de un dígito reducen el atractivo riesgo-retorno para muchos inversores. En este contexto, parte del mercado continúa encontrando mejores alternativas en deuda corporativa, donde es posible obtener retornos similares con un perfil de riesgo más acotado, limitando así una mayor compresión de spreads soberanos.