Este miércoles se conoció el tan esperado dato de inflación correspondiente al mes de febrero 2018. El Índice de Precios al Consumidor (IPC Nacional) que mide el INDEC dio 2,4% en su variación mensual, y confirmó la percepción de todos: el proceso de desinflación está comprometido.

Tras las modificaciones en el programa monetario implementadas a fines de 2017, y con los datos de febrero en la mesa, resulta pertinente analizar los números fríamente para hacer una lectura correcta acerca de que está sucediendo con el avance de los precios y que puede suceder hacia adelante. A continuación, compartiremos algunos puntos importantes para intentar sacar conclusiones sobre el estado de situación.

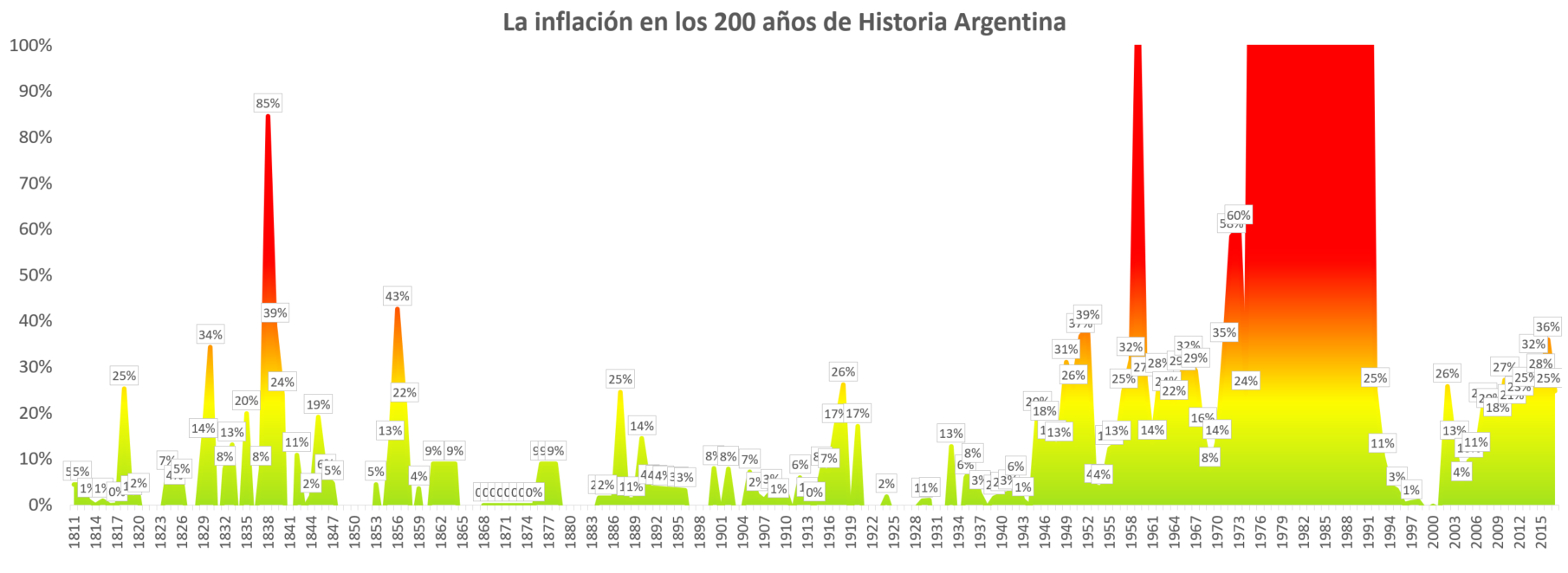

Inflación en Argentina, nada nuevo. Lo primero que hay que destacar, es que el proceso inflacionario en Argentina es parte de nuestro ADN desde hace muchos años. Como muchos economistas pregonan, desde el año 1945 hasta la fecha, con la excepción del periodo de convertibilidad, hemos tenido altas tasas de inflación producto exclusivamente de la indisciplina fiscal y monetaria de quienes nos han gobernado.

En este contexto, el fenómeno inflacionario actual lleva más de 10 años con niveles superiores al 25% y será sumamente complejo poder superarlo. Nuestra historia nos condena a la hora de implementar cualquier tipo de programa antiinflacionario.

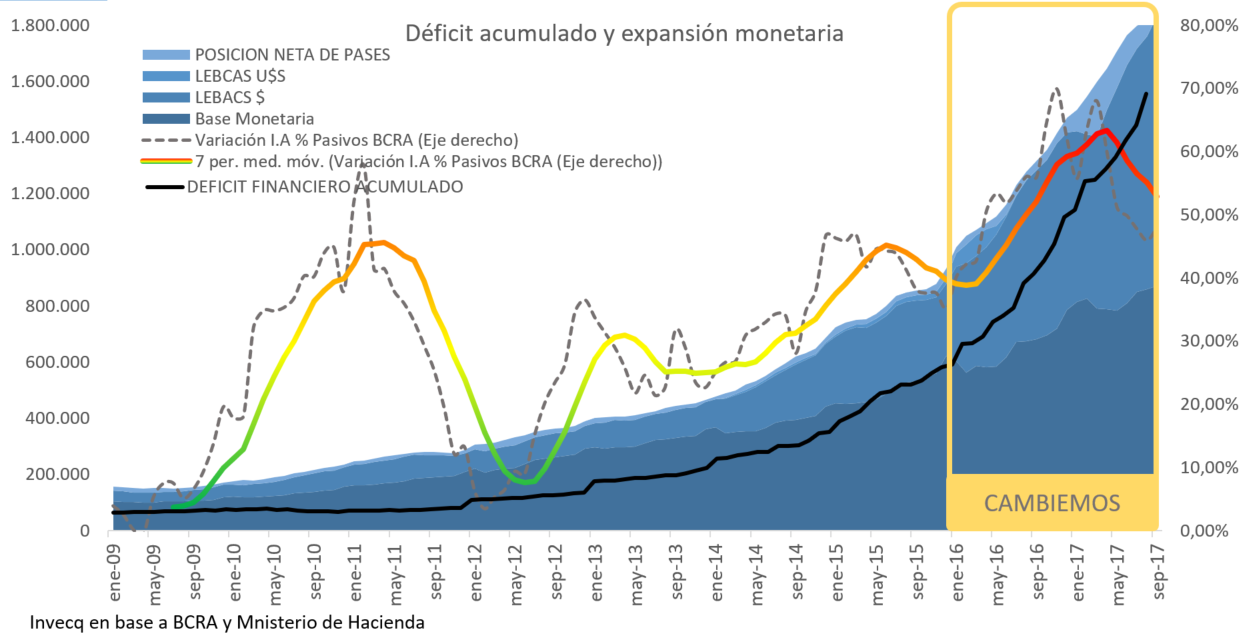

Fenómeno monetario. A pesar de la resistencia de algunos colegas a repetir el “mantra” monetario me parece importante seguir haciéndolo: la inflación es en todo momento y lugar un fenómeno estrictamente monetario. Su principal causa es la monetización (impresión de billetes) del desequilibrio de las cuentas públicas (déficit fiscal).

En este marco, la ambición del actual programa monetario está desalineado respecto al programa fiscal, ya que como hemos mencionado en “Dominancia fiscal mata metas de inflación” todavía persiste una fuerte necesidad de monetización del déficit fiscal actual. Ir gradual en lo fiscal, por las buenas o por las malas, condiciona a ir gradual en lo monetario.

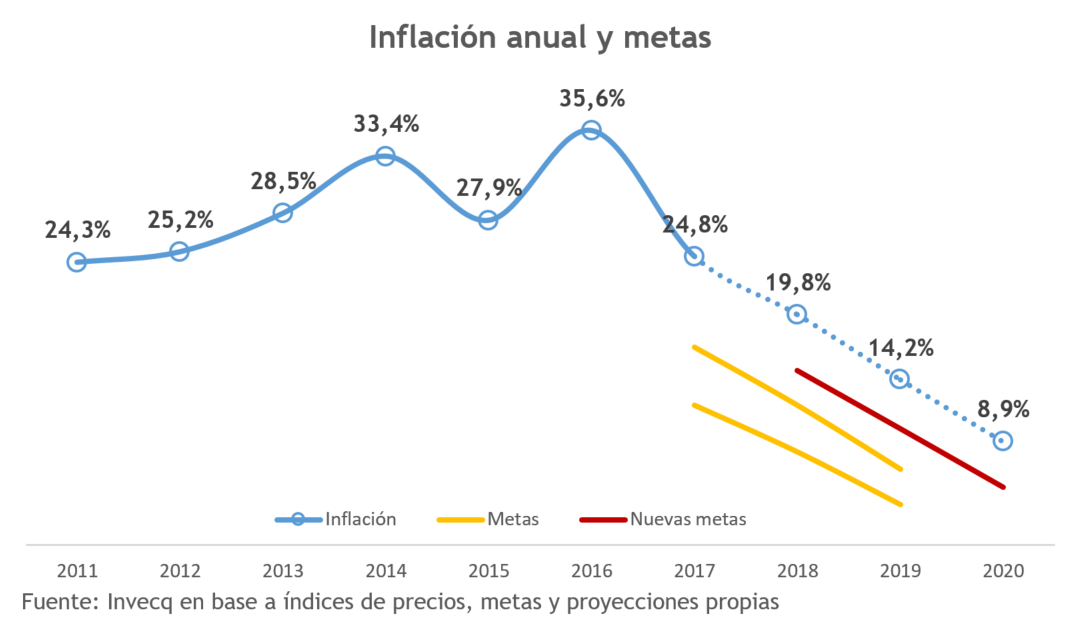

Programa de Metas de Inflación. Lo positivo de la nueva política económica, a diferencia de la gestión anterior, es que hoy el fenómeno es reconocido como tal, contamos con números confiables y, sobre todo, hay voluntad en el equipo económico y el gobierno para resolverlo. Es por eso que, desde el año 2016, se ha implementado un programa de metas de inflación como principal instrumento de política monetaria.

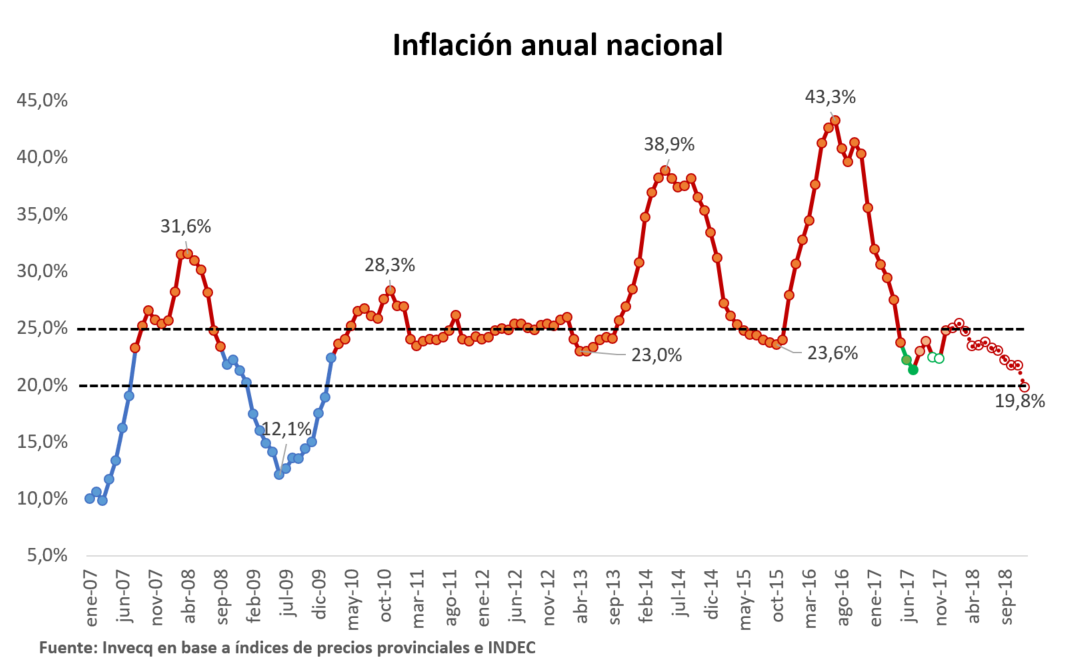

El 28 de diciembre del 2017, el BCRA se vio forzado a hacer una recalibración de las metas, ya que el proceso de desinflación había quedado muy desalineado de los objetivos originales. Este cambio atentó contra la reputación de la principal autoridad monetaria y contra la credibilidad del propio programa. El cambio en las metas obligó a una baja de tasas obteniendo un resultado casi obvio: un aumento en las expectativas de inflación para el 2018 que subieron de 16,7% a 19,8% en solo tres meses. Hoy el proceso de desinflación ya no se manifiesta tan claro como lo hacía tres meses atrás.

Complicación adicional. Si los fenómenos inflacionarios son verdaderamente complejos, cuando hay distorsión de precios relativos lo son mucho más. Este es un punto que no se menciona mucho, pero de los mas importantes. La política económica tiene que batallar en simultaneo por un lado contra la inflación, y por el otro contra la corrección de precios relativos notablemente distorsionados heredados de la gestión anterior (principalmente dólar y tarifas de servicios públicos).

La normalización del tipo de cambio (fundamental para regularizar el mercado de cambios) y de las tarifas de servicios públicos (indispensable para revertir el desequilibrio fiscal) liberan inflación reprimida (no generan inflación) y van a contramano de cualquier intento de estabilización de los precios.

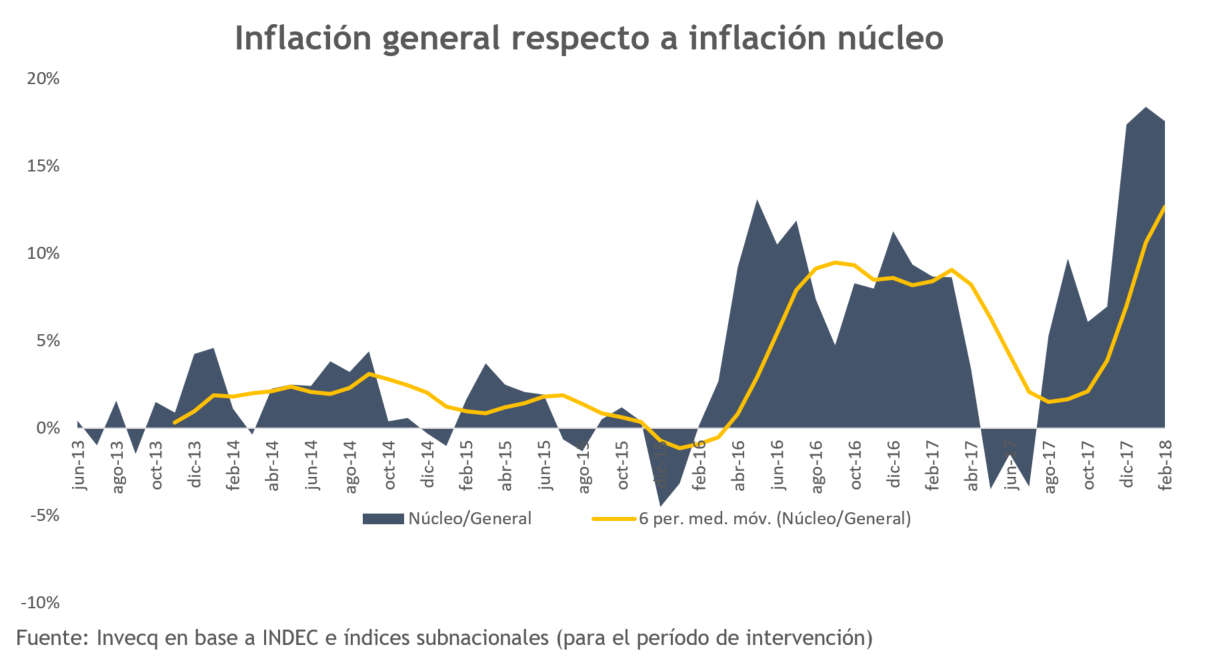

Dólar, tarifas y paritarias. Siguiendo con la línea anterior, podemos analizar la marcha de la inflación analizando el ratio de inflación general respecto a la inflación núcleo. Como bien se puede apreciar en el gráfico a continuación, tanto en la corrección de tarifas de principios de 2016, como en la de los últimos meses, se observa claramente que gran parte de la inflación general se ha acelerado en la gestión Cambiemos como consecuencia de la normalización de las tarifas que había que realizar.

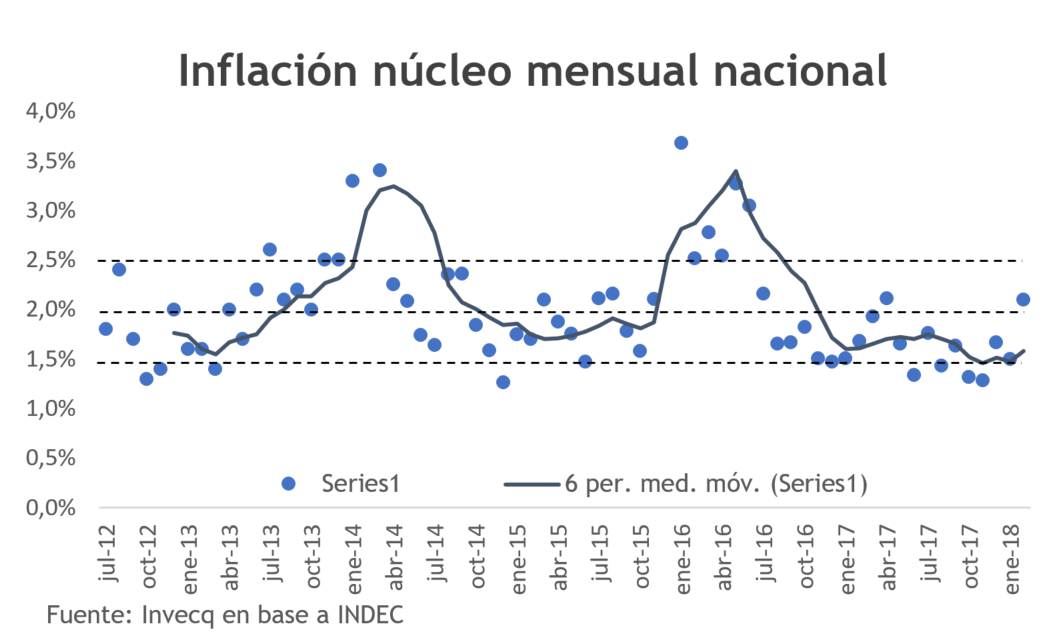

Resistencia inflacionaria. Pero el dato más preocupante que se conoció en el informe del Indec es el de la inflación núcleo que dio 2,1% en febrero. Este dato, es el mas alto de la serie en los últimos 19 meses (desde agosto 2016) y es el principal indicador de que el proceso de desinflación se ha pausado y comprometido.

La inflación núcleo encuentra una resistencia muy fuerte en el piso de 1,5%, y observando el promedio móvil de 6 meses se observa que ha tenido un leve aumento en los últimos meses. En este punto las expectativas juegan un rol muy relevante. Mas de 10 años de inflación arriba del 25% no son en vano, por eso el gran desafío hacia adelante será poder quebrar esa barrera.

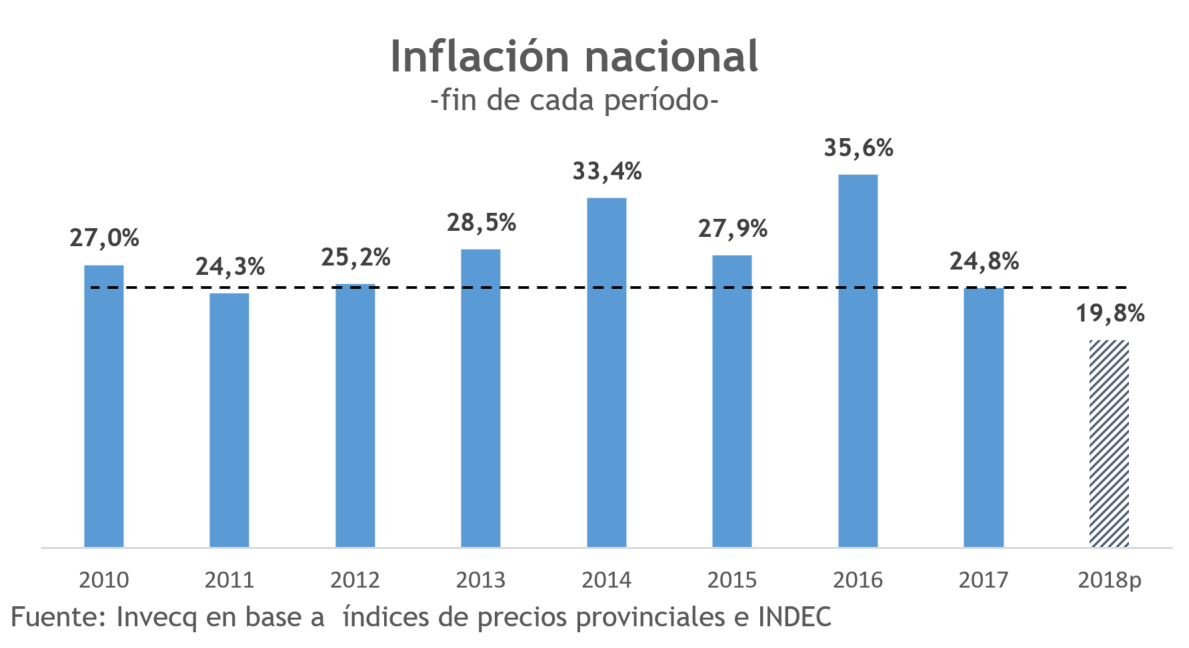

Motivos para ser optimistas. A modo de síntesis, y teniendo en cuenta la proyección de inflación para este año de 19,8%, podemos concluir, como bien mostramos, que si bien el proceso de desinflación esta comprometido, todavía hay motivos para ser optimistas. De lograr ese resultado este año, será la inflación mas baja desde el 2010.

Dicho optimismo va a requerir indefectiblemente que se avance mas firmemente sobre la corrección de las cuentas públicas. En la medida que desde hacienda los números fiscales caminen sobre el sendero trazado del programa fiscal, concluya la corrección de tarifas, se reduzca la dominancia fiscal y la política monetaria insista con el programa de metas de inflación, recupere reputación y credibilidad, podremos esperar que la inflación en argentina converja a valores de un dígito de acá a dos años. Algo casi inimaginable, pero no imposible.

3 Responses

interesante, buenas relaciones y gráficos claros

información útil

Excelente informe!

Claro y conciso, muy buen informe.