Finanzas y mercados

Esta semana, la atención volvió a centrarse en la venta de dólares del Tesoro, efectuadas por debajo del techo de la banda cambiaria, en medio de la expectativa por eventuales anuncios del equipo económico sobre el respaldo financiero de Estados Unidos. Sin embargo, tras varios días de tensión, Washington volvió a “salir al rescate”: Scott Bessent, Secretario del Tesoro estadounidense, anunció que compraron directamente pesos —mediante la oferta de dólares en el mercado— y se llegó a un acuerdo por el swap de US$20.000 M.

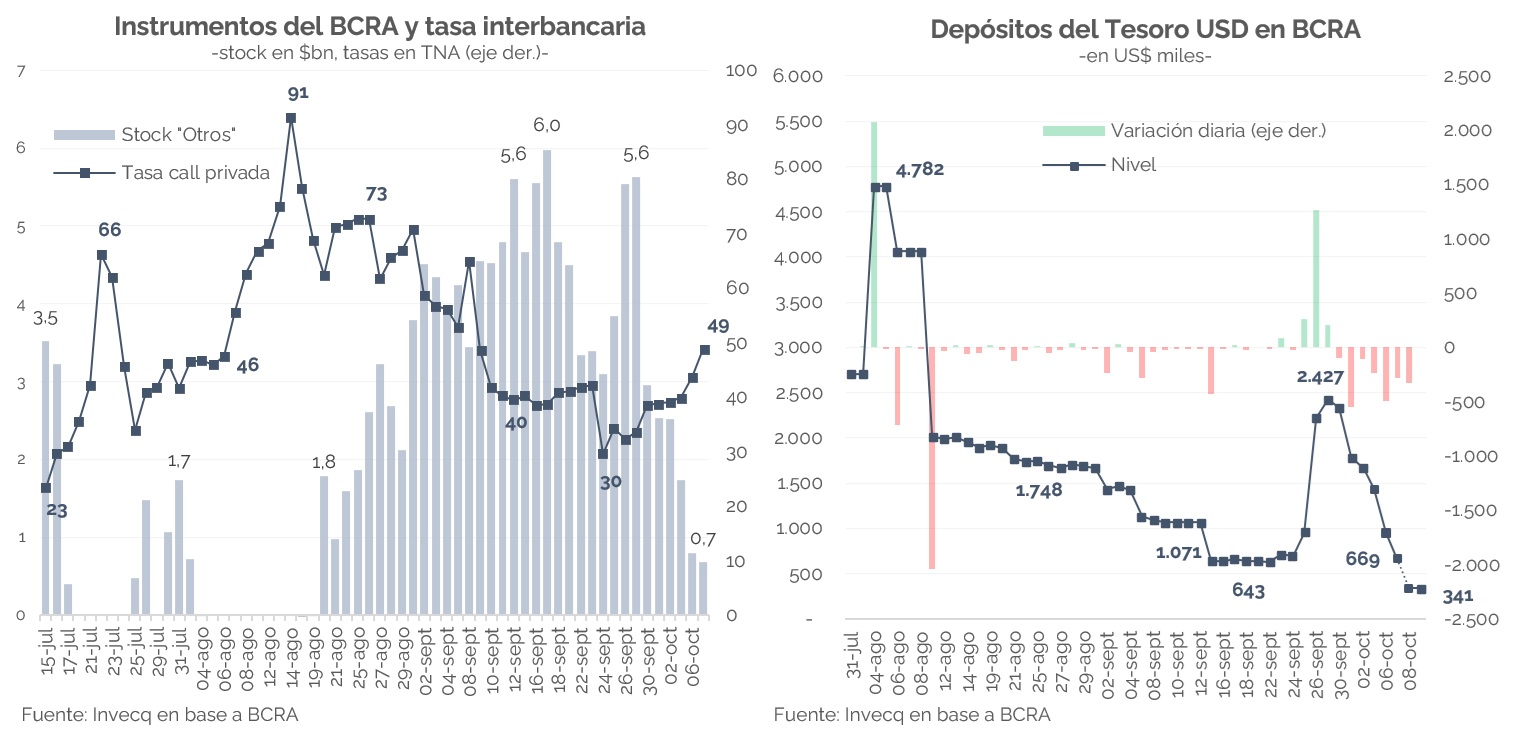

El Tesoro continuó interviniendo en el mercado para contener la presión cambiaria. Tras vender US$1.025 M entre martes y viernes de la semana pasada, en los últimos días se habría desprendido de casi US$1.100 M adicionales. Lo llamativo es que, en lugar de permitir que el tipo de cambio (TC) flotara y que el BCRA actuara recién al alcanzar el techo de la banda ($1.483,7 – $1.485,1), las ventas se efectuaron a un precio inferior ($1.430). Más paradójico aún: hoy se fijó el “techo blue” en $1.470, valor que finalmente no se alcanzó.

Paralelamente, el Banco Central liberó liquidez mediante operaciones simultáneas, reduciendo su ritmo de absorción y retirándose parcialmente de ese segmento. Al hacerlo, la tasa que venía operando como referencia desde fines de agosto —en torno al 25% TNA hace unos días— perdió relevancia, y el mercado exhibió una mayor volatilidad.

La expansión de pesos derivada de la caída en el stock de pasivos remunerados del BCRA fue más que compensada por la absorción asociada a la venta de dólares en el mercado spot y a la colocación de títulos dollar-linked, tanto en la licitación primaria como en el secundario. En consecuencia, las tasas de interés ajustaron al alza: los pases entre bancos privados subieron del 40% al 57% TNA, mientras que la caución a un día pasó de 23,7% (vwap)[1] el viernes pasado a 40,4% al jueves. Las LECAPs más cortas escalaron hasta 69% TNA, niveles difíciles de sostener que implican una rotación de la curva en pesos. En el mismo sentido, los bonos CER llegaron a rendir hasta 57% por encima de la inflación, reflejando un stress generalizado en el mercado de deuda local.

Pero la situación cambió este viernes: Scott Bessent anunció que el gobierno norteamericano compró pesos en el mercado —ofreciendo dólares— y se alcanzó un acuerdo por un swap de US$20.000 M, lo que renovó el optimismo del mercado, al menos de corto plazo. De esta manera, el MERVAL cerró la semana con una variación de 6,6% en pesos y 11,8% en dólares, mientras que los bonos soberanos, tras caer en los primeros días, registraron un fuerte repunte el jueves -a modo de referencia, el AL30 registró una suba diaria de 8%-.

En síntesis, la semana pasó de una primera mitad marcada por la tensión cambiaria a un cierre con renovado optimismo. Hasta el jueves, el Tesoro enfrentó fuerte presión en el mercado y agotó prácticamente todo su margen de intervención para sostener un TC inferior al del techo de la banda. Pero hacia el final, el panorama cambió gracias no sólo a nuevas declaraciones de Bessent, sino a un movimiento concreto e inédito por parte del Tesoro de USA. Finalmente, aunque se desconoce el monto, apareció una primera intervención del rescate.

En la entrega anterior se advertía que la dinámica vigente resultaba difícil de sostener y que las opciones, de cara a los comicios de octubre, eran endurecer transitoriamente las restricciones o que finalmente se concrete el apoyo estadounidense —dado que era prácticamente imposible que se modifique el esquema antes del 26/10—. Hoy, todo indica que avanza el segundo camino.

Economía

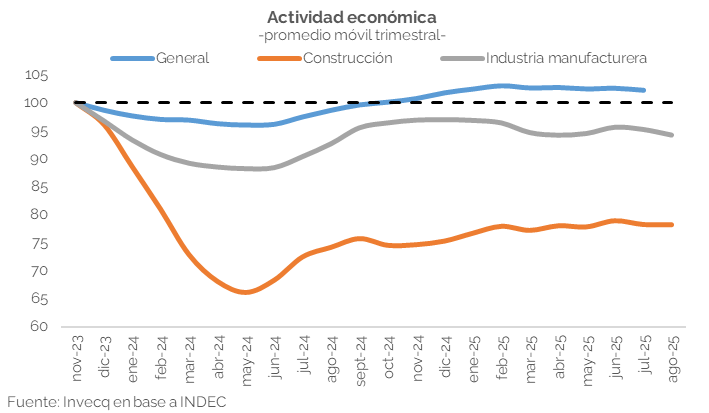

La actividad económica sigue acusando recibo de la creciente fragilidad e incertidumbre en el frente cambiario y monetario. En términos generales, hasta julio, la actividad económica muestra un avance de 2,2% en relación con los niveles de noviembre de 2023, pero cae 0,9% versus diciembre de 2024. La industria y la construcción continúan entre los más golpeados: la primera acumula a agosto del 2025 una caída de -3,8% y la segunda sufre un desplome de -21% respecto a noviembre de 2023, tras el fuerte impacto que dejó el freno de la obra pública.

Si bien los datos de agosto de la industria y construcción mostraron una leve recuperación (+0,6% m/m y +0,5% m/m, respectivamente), esto es consecuencia de un repunte muy parcial de la fuerte caída de julio (-2,2% y -1,9% respectivamente). Respecto a diciembre del año pasado, la industria retrocedió -3,4%, mientras que la construcción se mantiene estancada, ya que presenta los mismos niveles de diciembre de 2024.

Si se observan otros sectores, como la minería y la pesca, también presentaron caídas en agosto, de -0,8% y -1,8% respectivamente. Sin embargo, la minería se encuentra 6,3% por encima del nivel de diciembre de 2024, mientras que la pesca 8,7% por debajo.

En este sentido, los primeros datos de septiembre muestran que esta tendencia mixta continuaría. Los despachos de cemento crecieron 2,1% mensual desestacionalizado respecto de agosto, mientras que el Índice Construya también mostró un avance de 2,1% mensual s.e. En el sector automotor, los patentamientos de autos subieron 3,5% respecto al mes anterior (s.e.), aunque se observa un enfriamiento en la comparación interanual: crecieron 28,2% frente a septiembre de 2024, pero en el acumulado enero-septiembre el alza fue de 60,2%, lo que implica una desaceleración respecto de meses previos.

A su vez, los préstamos al sector privado, uno de los sectores que venía impulsando la actividad, interrumpió en septiembre la tendencia de crecimiento que sostenía desde abril de 2024 y registró una caída mensual de 1,8%, impactado por el endurecimiento de las tasas de interés, iniciado en julio con el desarme de las LEFI. En este contexto, los préstamos comerciales ya mostraban caídas en agosto, pero en septiembre se sumaron las líneas destinadas al consumo: las financiaciones con tarjeta retrocedieron 3,9% real mensual y los créditos personales se redujeron 0,1% mensual real.

En síntesis, además de la tensión cambiaria y financiera, la actividad económica sigue mostrando fatiga y también está a la merced del resultado electoral y del impacto de la inexorable recalibración del esquema cambiario tras los comicios. De todos modos, no se vislumbra un riesgo de crisis generalizada, ya que persisten motores que continúan traccionando, como el agro, la energía, la minería, entre otros.

[1] Volume Weighted Average Price (vwap): tasa promedio ponderada por el volumen operado