Economía

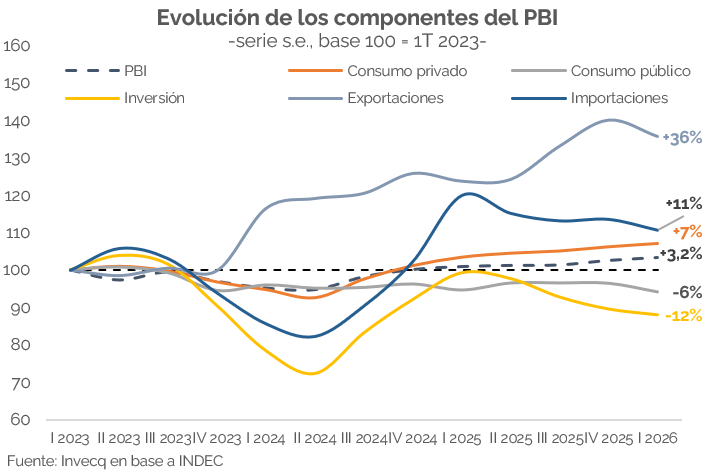

En el primer trimestre del año el PBI avanzó 2,3% i.a. y 0,7% en la serie desestacionalizada respecto del cuarto trimestre de 2025, encadenando siete meses consecutivos de avances trimestrales y alcanzando un nuevo máximo en la serie sin estacionalidad. Lo bueno: el crecimiento del primer trimestre fue superior a lo estimado por el EMAE (se ajustó de 0,3% a 0,7% el crecimiento trimestral sin estacionalidad). Lo malo: la inversión acumula cuatro trimestres consecutivos de caída trimestral y en la comparación interanual la caída fue del 11,6%.

Al analizar los componentes de la demanda, el agregado esconde una composición despareja. Por el lado de la demanda, el motor sigue siendo claramente el sector externo: las exportaciones crecieron 9,8% i.a., traccionadas por los sectores primarios, y se consolidan como el componente más dinámico del ciclo, con una mejora cercana al 36% acumulada desde el inicio de 2023, muy por encima del resto. Las importaciones, en cambio, cayeron 7,5% i.a., aunque siguen ubicándose por encima del nivel de 2023. El consumo privado aportó al resultado con una suba de 2,7% i.a., empuje que se explica en gran parte por bienes importados. El consumo público, en línea con el ajuste fiscal, volvió a caer (-0,9% i.a.) y acumula un retroceso del orden del 6% desde 2023.

El punto más flojo siguió siendo la inversión. La formación bruta de capital fijo se desplomó -11,6% i.a. y acumula una caída de -12% respecto al inicio de 2023. Dentro de la apertura, la construcción —el componente de mayor peso dentro de la inversión, en torno al 38%— continúa siendo el rubro más rezagado. La excepción es equipo de transporte, que mejoró desde 2023, aunque de manera desigual: mientras la parte importada creció +165% vs. 2023, la producción nacional cayó -8% i.a. La inversión per cápita confirma este cuadro complicado: se ubica -27% por debajo del pico de 2011, lo que ratifica el deterioro estructural que atraviesa la inversión en Argentina. En términos corrientes, la inversión se ubica en torno al 17% del PIB, por debajo de lo necesario para un ciclo de desarrollo sostenible en el tiempo (superior al menos al 20% del PIB). En síntesis, el 1T-2026 ratifica una economía de dos velocidades: crece el PBI, pero la tracción la aportan las exportaciones y los sectores primarios, mientras la industria, la construcción y la inversión de origen nacional siguen en rojo. Es un crecimiento real, pero angosto, apalancado en las exportaciones y el consumo principalmente de bienes importados. Algo que los primeros indicadores del segundo trimestre parecen confirmar, por lo que el PIB crecería en el año en torno a 2,5%/3% gracias al dinamismo de las exportaciones y un consumo interno que crecería por el arrastre que dejó 2025 y comienzos de 2026 (si se mantiene en el nivel del primer trimestre del año arrojaría un crecimiento del 2,4% en el año).

Finanzas y mercados

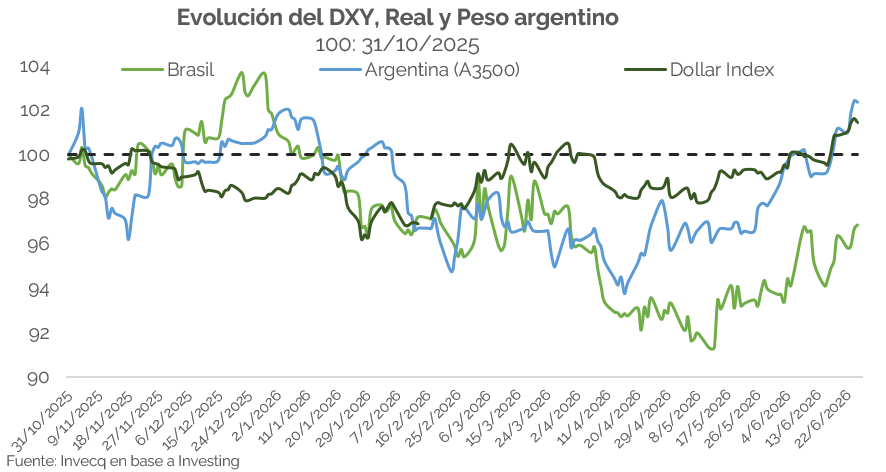

La semana estuvo marcada por el principio de acuerdo entre Estados Unidos e Irán, que contempla la reapertura del estrecho de Ormuz y el retorno del crudo iraní a los mercados. El impacto sobre los precios de las materias primas fue inmediato: desde fin de mayo el petróleo acumula una caída de -20,9% y la soja de -2,7%. A esto se sumó un fortalecimiento del dólar a nivel global —el DXY subió +2,5%— que presionó sobre las monedas de la región, con el real brasileño cediendo 2,4% frente al dólar. Argentina no quedó exenta: el tipo de cambio se desplazó de la zona de $1.410 a $ 1.475 en el período, en un contexto donde el BCRA siguió comprando dólares, pero a un ritmo menor (USD 50 M diarios, en promedio, versus USD 87 M en las primeras diez jornadas del mes).

En el plano local, hoy viernes el Tesoro Nacional cierra el mes con su última licitación de deuda en pesos, enfrentando vencimientos por aproximadamente $16,3 billones en un contexto de liquidez algo más ajustada que en semanas previas. El menú es variado: una nueva LECAP a nov-26, tres Boncer (TZXO7, TZXM8 y TZXD8), un nuevo bono TAMAR a jul-27, el dual TXMD9 y dos instrumentos dollar-linked (D31G6 y TZVD8). Adicionalmente, se busca completar la emisión total autorizada de VNO USD 2.000 millones del AO28, ofreciendo hasta USD 266 millones en la primera vuelta y USD 100 millones adicionales en una segunda rueda el lunes. Los dos puntos a monitorear son el nivel de rollover —que determinará cómo queda la liquidez en pesos de cara a la semana que viene— y el apetito del mercado por duration, especialmente en los instrumentos de mayor plazo.

La renta variable local tuvo una semana negativa. El MSCI dio a conocer su revisión anual de clasificación de mercados 2026 y Argentina no apareció en ningún lugar del documento, frustrando las expectativas de quienes aguardaban al menos una señal de avance hacia una reclasificación. Los protagonistas del anuncio fueron otros: Bulgaria, Grecia y algunos mercados asiáticos bajo monitoreo. Para Argentina, la ausencia de mención equivale a quedar fuera de la agenda formal del organismo por al menos otro año. A ese golpe se sumó la baja del precio internacional del petróleo, que arrastró a las empresas energéticas de mayor peso en el índice. El Merval cerró la semana con una caída de -5,2%.