Economía

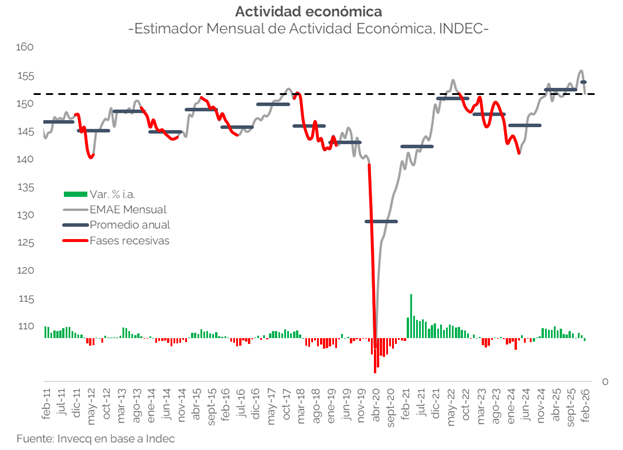

El EMAE de febrero mostró una corrección relevante respecto de los niveles de cierre de 2025. Según INDEC, la actividad económica cayó 2,6% m/m en términos desestacionalizados y 2,1% interanual. Esto evidencia, por un lado, la excepcionalidad del crecimiento de diciembre y enero (+1,7% y +0,4% m/m sin estacionalidad respectivamente) producto de la buena campaña de trigo, pero también del impacto de los feriados de febrero en la actividad económica. Hacia marzo los indicadores adelantados muestran una nueva recuperación, con la heterogeneidad sectorial y regional que sigue mostrando la economía argentina.

Una parte importante de esta corrección de febrero responde a factores estadísticos. El fuerte crecimiento observado en diciembre y enero estuvo influido por la cosecha de trigo —que pasó de 20 a 29 M de toneladas— y elevó transitoriamente el nivel de actividad. Al disiparse este efecto en febrero, la actividad volvió a una dinámica más alineada con el comportamiento previo, caracterizado por un crecimiento con vaivenes, no muy dinámico y heterogéneo. A esto se sumó un efecto del calendario: febrero contó con dos días hábiles menos que el mismo mes de 2025, lo que impacta sobre la comparación interanual y contribuye a explicar parte de la caída observada.

En términos sectoriales, el dato no muestra una contracción generalizada. Ocho de los quince sectores registraron subas interanuales en febrero. Se destacaron pesca (+14,8% i.a.) y explotación de minas y canteras (+9,9% i.a.), mientras que agricultura también mantuvo un crecimiento relevante (+8,4% i.a.). En conjunto, estos sectores aportaron contribuciones positivas que compensaron parcialmente las caídas en otras ramas.

Por el lado negativo, las principales incidencias provinieron de industria manufacturera (-8,7% i.a.) y comercio (-7,0% i.a.), que explicaron la mayor parte de la caída del nivel general. Esta divergencia sectorial es consistente con la dinámica reciente: los sectores primarios y algunos servicios mantienen mejor desempeño relativo, mientras que los sectores vinculados al mercado interno continúan rezagados.

Así, los sectores ganadores (agro, minería e intermediación financiera, etc.) estuvieron en el primer bimestre de 2026 16% por encima del promedio de 2023; mientras que los sectores perdedores (industria, comercio y construcción, etc) permanecen rezagados, un 10% por debajo del promedio de 2023.

Finalmente, los primeros indicadores de marzo sugieren una leve recuperación. La construcción registró subas tanto en el índice Construya (+11,1% i.a.) como en despachos de cemento (+11,0% i.a.), mientras que los patentamientos de autos mostraron una leve mejora (+1,2% i.a.) y las motos mantuvieron un fuerte crecimiento (+59,4% i.a.). A su vez, la recaudación vinculada a la actividad se encontró en terreno positivo (IVA DGI +0,5% real i.a., créditos y débitos +4,9%), y el crédito al sector privado se expandió 11,6% i.a. real. En contraste, algunos indicadores siguen mostrando debilidad, como la producción automotriz (-9,0% i.a.) y el transporte aéreo de cabotaje (-2,9% i.a.). En conjunto, los datos sugieren una estabilización tras la corrección de febrero, en un contexto que mantiene la heterogeneidad entre sectores.

Finanzas y mercados

El financiamiento externo volvió a mostrar signos de recuperación en abril, tanto para corporaciones como para deuda sub-soberana -pese a tasas elevadas- con el riesgo país lateralizando en torno a los 500 p.b, y un Banco Central que aceleró la compra de divisas y finalmente comienza a acumularlas. Hacia adelante, una compresión de spreads será clave para mejorar las condiciones de financiamiento.

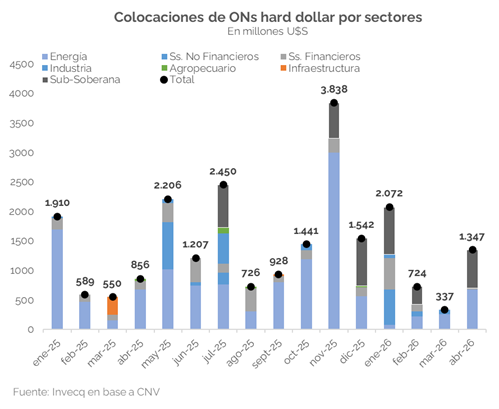

La provincia de Chubut concretó este jueves una nueva colocación en los mercados internacionales por USD 650 M, bajo legislación extranjera, con una tasa del 9,45% anual. Si bien no fue una tasa baja, uno de los aspectos más positivos fue que la operación mostró un gran interés inversor, con una demanda cercana a USD 2.000 M -el triple de lo adjudicado-, apalancada en la garantía adicional de regalías hidrocarburíferas, que refuerza la capacidad de pago. Del total emitido, aproximadamente el 42% (USD 270 M) se destinará a la cancelación anticipada de vencimientos del bono BOCADE, aliviando el perfil financiero de corto plazo, mientras que los USD 380 M restantes se orientarán a obra pública, con foco en infraestructura, lo cual resulta muy positivo para seguir desarrollando el sector energético y de esta manera atraer más inversiones a futuro. La colocación se suma a las recientes emisiones subsoberanas como Córdoba (USD 725 M al 9,75% a 7 años), CABA (USD 600 M al 8,13% a 8 años), Santa Fe (USD 800 M al 8,10% a 9 años) y Entre Ríos (USD 300 M al 9,55% a 7 años), que en conjunto ya captaron USD 3.875 M en lo que va de la gestión actual.

En paralelo, el financiamiento corporativo también mostró dinamismo: las empresas liquidaron cerca de USD 6.800 M, a partir de emisiones de ON desde octubre, según el BCRA, generando un flujo relevante de divisas en la previa de la cosecha. No obstante, hasta el 9 de abril restaban aún por liquidarse colocaciones por unos USD 3.200 M (según estimaciones del BCRA), lo que implicaría una oferta adicional en el mercado de cambios y contribuiría a sostener la estabilidad del tipo de cambio, como se observó en los últimos meses. A nivel agregado, luego del fuerte dinamismo registrado en enero, el ritmo de emisiones se desaceleró en febrero y marzo, en línea con la suba del riesgo país y el deterioro del contexto internacional. En abril, en tanto, se observa un repunte en las colocaciones, explicado en gran medida por la emisión de Chubut -que por sí sola representa cerca del 50% del total del mes- y, en segundo lugar, por operaciones corporativas relevantes como la de Edenor que representó el 37% de lo emitido hasta lo que va del mes de abril.

Por el lado cambiario, el BCRA siguió comprando divisas y lleva acumulados USD 6.765 M, una cifra muy alta en términos históricos para un primer cuatrimestre (el cuarto mejor año desde 2003, por detrás de 2007, 2012 y 2024, a precios actuales —aunque todavía restan cuatro jornadas—). Por su parte, las reservas aceleraron el ritmo de suba: las RRII (RIN) crecieron USD 3.050 M (USD 580 M) en lo que va del año, pero USD 2.450 M (USD 3.700 M) corresponden a los últimos 30 días.

De cara a los próximos meses, la continuidad de este proceso estará fuertemente condicionado por la evolución del riesgo país y el contexto internacional. Si bien la suba reciente del riesgo país y el conflicto geopolítico moderaron el ritmo de emisiones, una eventual compresión podría reactivar las colocaciones en carpeta, con provincias como Neuquén y Mendoza evaluando salir al mercado. En paralelo, una baja del riesgo país también contribuiría a mejorar el perfil de vencimientos soberano, que -como mencionamos en ocasiones anteriores- luce desafiante tanto para el presente año como para el próximo. No obstante, desde el Ministerio de Economía señalan que el financiamiento, al menos para 2026, ya se encuentra prácticamente asegurado a partir de garantías del BID y el Banco Mundial, lo que permitiría acceder a crédito a tasas significativamente más bajas -en torno al 6%–6,5%- frente a los niveles actuales cercanos al 9%–9,5%, mejorando así las condiciones de financiamiento y el perfil de vencimientos.