Economía

El PBI argentino creció 4,4% en 2025, cortando así una racha de dos años consecutivos en baja —caídas del 1,9% en 2023 y del 1,3% en 2024—. El dato agregado es positivo, ya que muestra que el PBI a precios constantes alcanzó un máximo histórico en 2025, ubicándose 1,1% por encima del promedio de 2022, el pico anterior; aunque manteniendo la heterogeneidad sectorial. De esta forma, el efecto arrastre para 2026 queda en 0,7%, lo que deja nuestra estimación de crecimiento para el año en 2%/2,5%.

Por el lado de la demanda, el consumo privado creció 7,9% en 2025—por encima de lo esperado—, aunque con una composición desigual: el impulso provino principalmente de los bienes de consumo importados, que se dispararon un 54% anual en cantidades, y de los bienes durables (+34% i.a. electrodomésticos; +48% i.a. patentamiento autos), mientras que el consumo masivo sólo presentó una parcial recuperación (+2,4% en 2025, luego de caer -16,4% en 2024). La inversión, por su parte, creció 16,4%, aunque desde una base muy deprimida tras el derrumbe del 17,2% registrado en 2024. Las exportaciones aportaron positivamente con un incremento del 7,6%, mientras que el consumo público apenas avanzó 0,2%, en línea con la política de ajuste fiscal. Por el otro lado, las importaciones se expandieron un 27%, absorbiendo parte del dinamismo de la demanda interna. Comparado con 2023, el PBI promedio se ubica 3% por encima, el consumo privado acumula una suba del 4,7% y las exportaciones lideran con un salto del 29%. Las importaciones también superan ese nivel en un 14%. Por su parte, la inversión todavía no recuperó y se mantiene 3,7% por debajo, y el consumo público, tras el ajuste fiscal, quedó 3,6% por debajo respecto a ese punto de partida.

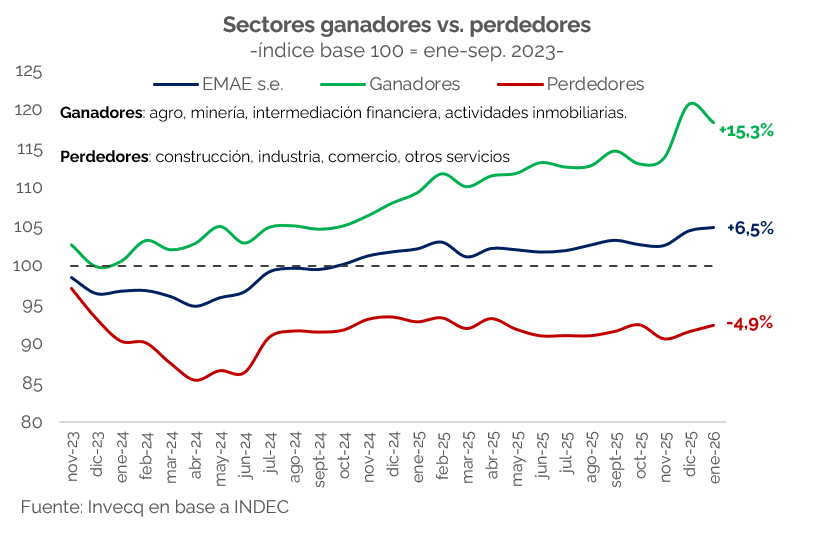

Respecto al inicio de 2026, el primer dato de actividad agregada del año confirmó que —al igual que en diciembre— el nivel general sigue creciendo: el EMAE avanzó +0,4% en términos mensuales desestacionalizados. Sin embargo, la dinámica detrás de ese número es sustancialmente distinta a la de diciembre, cuando el índice había crecido +1,8%. En ese mes, la suba estuvo impulsada por un boom de los sectores “ganadores” y factores específicos: el agro creció 25% mensual por la cosecha de trigo, y la energía subió 4,9% traccionada por la ola de calor. En enero esos motores se apagaron —el agro cayó 7,8% en el mes y la energía retrocedió 3,6%—, sin embargo, el índice siguió en positivo ayudado por subas en sectores “perdedores”: industria y construcción crecieron 1,5% mensual y comercio +1,4%. De esta forma, vemos que en enero los sectores ganadores cayeron, pero se mantienen +15,3% respecto al nivel de noviembre de 2023, mientras que los perdedores tuvieron una mejora, pero continúan -4,9% por debajo del nivel del inicio del gobierno, y se encuentran estancados desde junio de 2025.

En la comparación interanual, el crecimiento de 1,9% respecto a enero de 2025 sigue siendo un resultado de una economía a dos velocidades. El agro explica 1,6 de los 1,9 puntos de expansión, y los impuestos netos de subsidios otros 0,3 puntos; la minería aportó 0,5 puntos e intermediación financiera 0,2 puntos. En el otro extremo, industria restó 0,5 puntos —por su caída interanual del 2,6%— y comercio quitó 0,4 puntos —con una baja del 3,2%—. La construcción no aportó ni quitó crecimiento, con un leve repunte de 0,5% interanual. Por lo tanto, los sectores menos intensivos en trabajo están mostrando repuntes mensuales en diciembre y enero, pero se mantienen rezagados en la comparación interanual, excepto construcción que se mantiene neutro.

En los próximos meses se definirá si los sectores “perdedores” han tocado el piso y comienzan o no a recuperar terreno. La respuesta dependerá, en buena medida, de la evolución del salario real y del crédito: dos variables que todavía no muestran señales robustas de aceleración y que son claves para que el consumo interno reactive a la industria y el comercio. Mientras eso no ocurra, el crecimiento agregado continuará, pero con impacto limitado en el empleo, como se comentó en el Newletter Económico-Financiero anterior.

Finanzas y mercados

En la última licitación de marzo, el Tesoro busca extender duration y testear la demanda con un nuevo bono a 2028, más allá de las elecciones presidenciales de 2027 en un contexto donde, pese a la volatilidad global, el BCRA continúa comprando dólares (que no significa acumularlos).

Esta semana, en la última rueda el Tesoro enfrenta vencimientos por $7,8 billones y busca refinanciarlos con un menú de instrumentos de mayor duration. La licitación incluye títulos ajustados por CER con vencimientos en 2027 y 2028, junto con un dólar linked a 2028, en un contexto donde el monto a renovar no luce particularmente exigente y es esperable un rollover cercano al 100%. En este marco, el Gobierno opta por extender plazos y testear demanda más allá del corto.

En la curva hard dollar, la principal novedad es la incorporación del nuevo bono AO28, que replica la estructura del AO27 pero extiende el vencimiento a octubre de 2028, ya dentro de la próxima administración. La emisión se realizará bajo el mismo esquema de subastas en dos tramos (USD 150 M y luego USD 100 adicionales) y constituye un test relevante para evaluar la capacidad del Tesoro de financiarse en el mercado local en dólares a plazos más largos siendo que el próximo año enfrenta vencimientos desafiantes por más de USD 20.000 incluyendo vencimientos privados estimados y BOPREAL neto. En términos de pricing, es esperable que el AO28 convalide una tasa superior a la del AO27, incorporando una prima por riesgo electoral, posiblemente más cercana a la curva de Bonares/Globales de mediano plazo. En este sentido, una de las principales innovaciones de la licitación es la decisión de fijar un precio máximo para el AO27 en USD 1.015,33, lo que implica un piso de tasa cercano al 5,0%. Con esta medida, el Tesoro busca evitar una compresión excesiva de rendimientos que desincentive el ingreso de dólares al sistema, al tiempo que ordena la demanda entre ambos instrumentos. Al establecer un piso de tasa en el AO27, se limita la competencia por precio en ese bono y se incentiva a los inversores a migrar parcialmente hacia el AO28, facilitando así la extensión de duration.

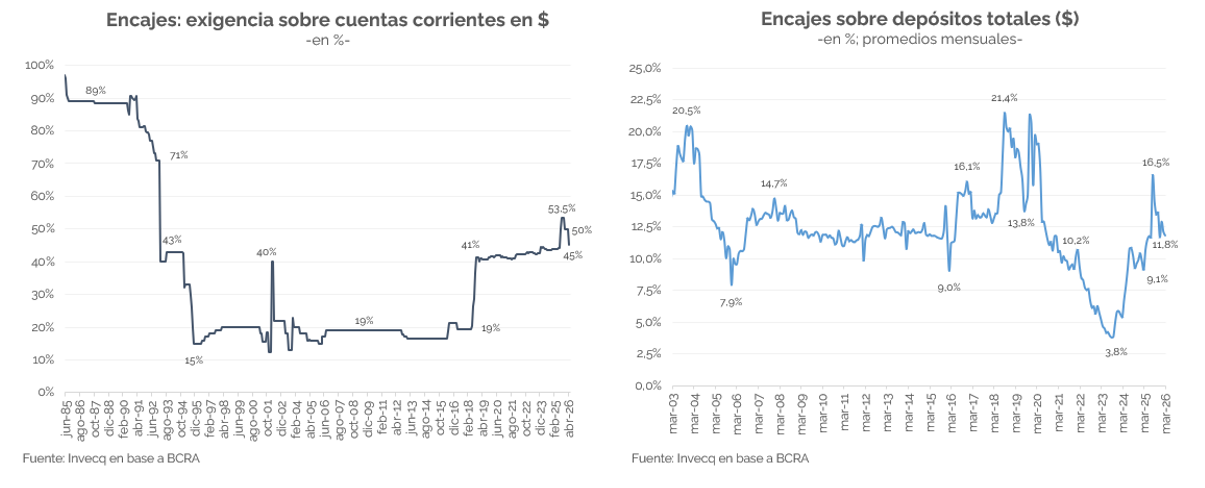

En paralelo, el BCRA redujo encajes en 5 p.p. (50% a 45%), lo que aportará liquidez al sistema desde el 1 de abril, aunque los encajes aún se mantienen en niveles muy altos en términos históricos. Si bien esto no garantiza una baja de tasas activas (permanecen aún muy elevadas, ej.: personales y tarjeta de crédito), debería ayudar a descomprimir las mismas. Sin embargo, la baja de las tasas también está condicionada por la mora, que continúa en niveles altos: 6,4% para el sector privado total (con 15 meses de suba de manera consecutiva), con las familias en un récord de 10,6% y las empresas en 2,8%. Dichos valores corresponden al segmento de entidades financieras; la irregularidad en entidades no financieras (billeteras virtuales, fintech, etc.) es más alarmante aún y ya roza el 30%.

Por último, en un contexto internacional que siguió siendo desafiante, marcado por tensiones geopolíticas, el BCRA siguió acumulando compras por USD 251 M esta semana y en lo que va de marzo acumula un total de USD 1.322 M (4.037 en el año). Por otro lado, el riesgo país se mantuvo lateralizando en torno a los 600 p.b., con una leve suba de 6 puntos (a diferencia del EMBI latino, que comprimió 2 puntos).