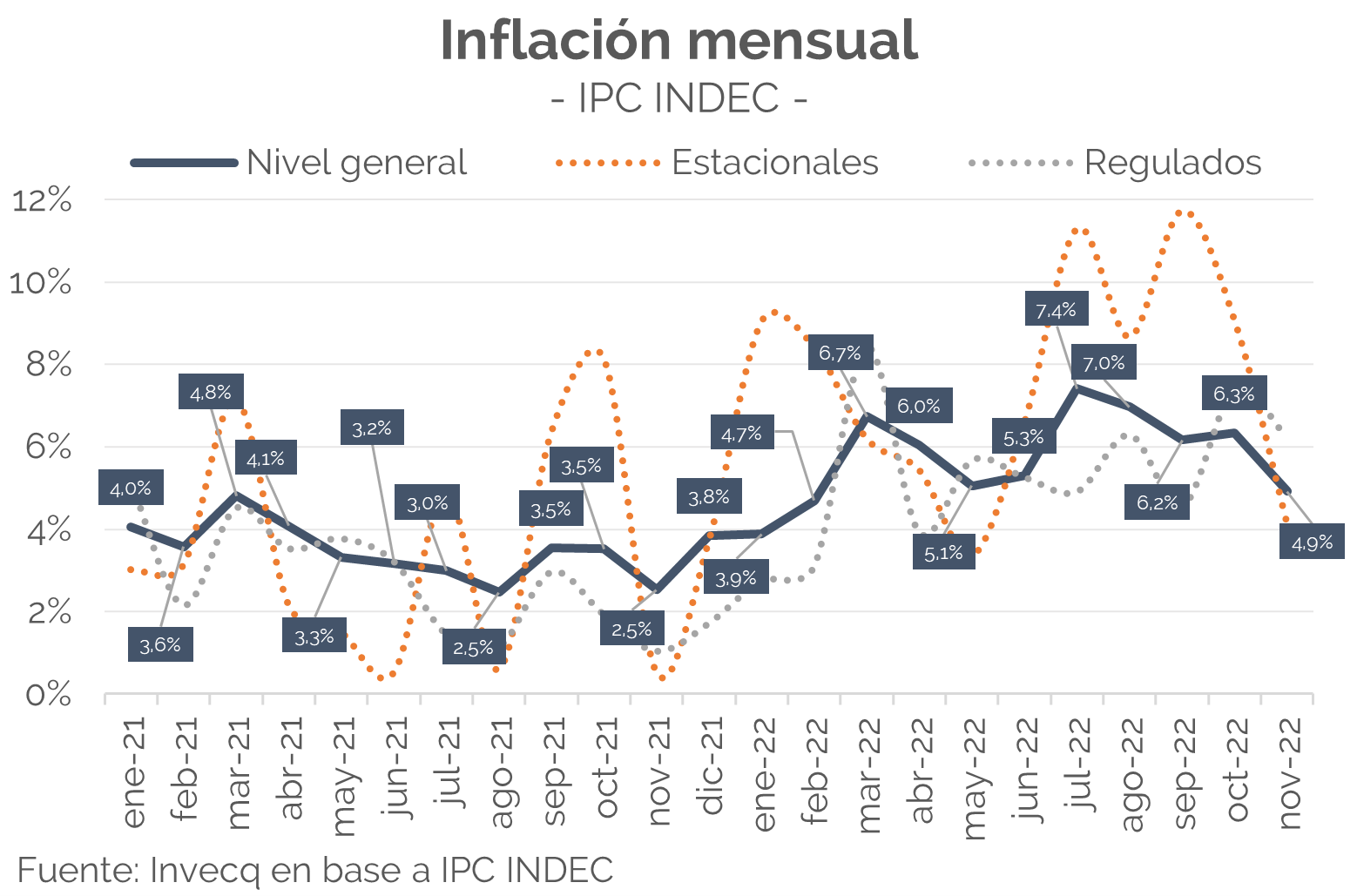

La inflación mensual registró un pronunciado descenso en noviembre: según el IPC INDEC, los precios avanzaron un 4,9% mensual (vs 6,2% y 6,3% m/m en septiembre y octubre respectivamente) y es el registro más bajo desde el 4,7% m/m de febrero. La inflación núcleo, el verdadero termómetro de la dinámica de precios, se ubicó apenas por debajo del Nivel General (4,8% m/m). En el año el Nivel General de precios acumula un alza del 85,3% (81,1% la núcleo), mientras que en los últimos 12 meses dicha cifra asciende a 92,4% para el Nivel General y 89,1% la núcleo.

El mayor incremento de precios durante noviembre se registró en el rubro de Vivienda, agua, electricidad, gas y otros combustibles, con un alza mensual del 8,7% producto principalmente de las subas en los servicios de electricidad y gas a raíz de la segmentación de tarifas en todo el país. También incidieron los aumentos de las tarifas de agua por segmentación específicamente en GBA. Además, en el mes se destacaron las subas en las tarifas de telefonía e Internet, lo cual impactó en el rubro de Comunicaciones (+6,4% m/m), y las subas los precios de los cigarrillos, que impactaron en el rubro de Bebidas alcohólicas y tabaco (+6,3% m/m). El registro de inflación mensual estuvo muy por debajo del consenso del mercado: la mediana esperaba un avance del 6,1% mensual. ¿Cuáles son las posibles causas detrás de este descenso y qué esperar a futuro?

En primer lugar, cabe destacar que los bienes y servicios cuyos precios tienen un elevado componente estacional jugaron muy a favor en noviembre. Noviembre es un mes en el que habitualmente ciertas verduras disminuyen sus precios, lo cual le quita presión a la categoría alimenticia, principal división del IPC. Esto se combinó también con un muy bajo avance del precio de carnes, aceites, grasas y mantecas. Según el INDEC en GBA las Verduras, tubérculos y legumbres registraron una deflación mensual del 6,1%, liderados por las bajas de 14,3% y 14,1% m/m del tomate y la cebolla respectivamente (dos de los bienes de la subdivisión con mayor incidencia). Las carnes y sus derivados aumentaron apenas 0,9% m/m y los Aceites, grasas y mantecas 0,6%. Así, excepto por las Frutas que en promedio avanzaron un 13,5% mensual, Panes y cereales y productos lácteos que corrieron al 5,9% y 5,6% mensual respectivamente (cifra más en línea con la dinámica inflacionaria de meses anteriores), el bajo registro mensual de Alimentos y bebidas alcohólicas (+3,1% en GBA y +3,5% a nivel nacional) se explicó en buena medida por este componente estacional.

Este comportamiento de la categoría de estacionales fue diametralmente opuesto al de meses anteriores. Como destacamos en informes previos, en 2022 la macro atravesó un cambio del régimen de nominalidad al que estábamos acostumbrados. Si bien esto fue consecuencia de un empeoramiento de los fundamentals macro internos agravado por fricciones políticas, la aceleración inflacionaria también se caracterizó por tener un elevado componente estacional (a diferencia del salto inflacionario del 18/19 traccionado principalmente por corrección de precios regulados tarifas de energía y servicios públicos).

Teniendo esto en consideración, resulta más relevante aún notar que la desaceleración de la inflación de noviembre muy por debajo de lo esperado se dio a pesar de la categoría regulados mostró una aceleración: mientras que los estacionales avanzaron un 4,1% m/m en noviembre (vs 8,4% promedio mensual los seis meses previos), los regulados corrieron al 6,2% m/m en noviembre (vs 5,7% promedio mensual los seis meses anteriores). En perspectiva: mientras que los estacionales aumentan un 132,1% en los últimos 12 meses, los regulados corren al 79,7%, casi 10 p.p. por debajo de la inflación núcleo (89,1% p.p.).

Aunque es muy difícil pronosticar la dinámica de los precios con elevado componente estacional, a futuro ésta podría ser una fuente de alivio inflacionario. No obstante, posiblemente la misma se contrarreste con el necesario catch-up que tengan que realizar los regulados que todavía corren casi 10 puntos por detrás de la inflación núcleo en los últimos doce meses, a pesar de la aceleración que registraron en noviembre.

En segundo lugar, cabe destacar que en noviembre comenzó a regir el programa “Precios Justos”, que congeló por completo el precio de más de 1.500 productos y que además puso un techo de 4% de suba mensual para demás productos que se venden en los supermercados. Por supuesto, el gran desafío de este programa es que la estructura de costos acompañe, ya que de lo contrario no será sostenible. Frente a esto, el Gobierno decidió aplicar más controles de precios a otros eslabones de la cadena productiva y avanzó esta semana con un nuevo programa de precios con proveedores de insumos para el envasado, como cartón, vidrio, aluminio y productos químicos. Por este acuerdo, que se mantendrá hasta marzo de 2023, las empresas proveedoras de insumos industriales adheridas no podrán modificar sus precios por encima del 3,9% en promedio respecto del mes de diciembre.

En línea con lo anterior, cabe destacar que el Gobierno también firmó un acuerdo de precios para los medicamentos. Junto con las cámaras del sector farmacéutico, acordaron que los medicamentos tendrán un tope de aumento mensual del 3,8% hasta marzo. Sin embargo, el acuerdo contiene una cláusula gatillo, que establece que en caso de que la inflación supere el 5% mensual, al siguiente mes las empresas podrán aplicar un aumento de hasta un punto por debajo de la medición del INDEC. De esta manera, contemplamos la desesperación del gobierno por bajar la inflación de cara a un año electoral, vía la colocación de parches en la mayor cantidad de sectores posibles.

Matices aparte, el congelamiento de precios tuvo el mismo efecto que en ocasiones anteriores: una baja abrupta de la velocidad a la cual corren dichos precios en el mes inicial. No obstante, estas medidas no son más que parches transitorios que acompañan a las políticas macroeconómicas que verdaderamente inciden en el fenómeno inflacionario: la dinámica fiscal, monetaria y el canal de indexación-expectativas.

Un programa de congelamiento de precios por sí solo tendrá los ya conocidos efectos en la Argentina: menos inflación a corto plazo, más inflación a largo plazo. No obstante, de momento, el Gobierno muestra una cierta mayor prudencia en el plano monetario-fiscal (y no así aún en las paritarias, que corren a la par o encima de los precios). Por caso, todos los agregados monetarios corren por muy por detrás de la inflación (-20,3% a/a real el M1 en noviembre, -17,0% a/a real el M2 y -6,9% a/a real el M3). Incluso, la base monetaria “amplia” (incluye los pasivos remunerados del BCRA) a noviembre también corría un 6,4% real por detrás de la inflación (+80% a/a vs 92,4% el IPC). Ciertamente esta dinámica podrá verse agravada por el dólar soja, donde estimamos en nuestro Escenario Base que implicará una expansión del 10% al 12% de la base monetaria de noviembre, posiblemente liquidez que sea esterilizada y se traduzca en un mayor costo cuasifiscal.

En resumen, noviembre sorprendió con un muy buen dato de inflación, ayudado por los estacionales y por el congelamiento de precios pero que, no obstante, se sostuvo a pesar del incremento de precios regulados. Un buen (o mal) dato no cambia el escenario: seguimos previendo una inflación del orden del 100% para el 2023. Será crucial que las medidas llevadas a cabo se complementen con la cierta prudencia monetaria-fiscal que viene mostrando el Gobierno en los últimos meses, producto de una macro que comenzaba a crujir.

Por último, en la semana se conoció el dato de inflación de EE.UU. La inflación headline interanual descendió al 7,1% en noviembre y la núcleo se mantuvo en el orden del 6,0% a/a. No obstante, los últimos tres registros mensuales anualizados rondan el 4,3% (vs 7,9% de junio que marcó de esta medición trimestral móvil), la menor medición desde octubre 2021 para el indicador de mayor relevancia, dado que excluye alimentos y energía, dos divisiones que enfrentaron un fuerte componente importado y estacional en el 2022 producto de la crisis de oferta y financiera que generó el conflicto bélico en Ucrania.

En respuesta al dato de inflación, la FED convalidó una suba de tasas en línea con la esperada por el mercado: +50 bps, tratándose así del primer hike menor a 75bps tras 4 subas consecutivas de dicha magnitud. Aunque esta decisión puede lucir dovish a primera vista, vale recordar que en perspectiva histórica siguen siendo movimientos elevados: en contextos macroeconómicos “normales” la FED suele modificar su tasa de política monetaria de a +/- 25 bps.

Sin embargo, aunque la suba de tasas fue menor a la de meses anteriores, la FED dio señales de que el ciclo de suba de tasas lejos está de haber terminado. Por caso, en el dot-plot que publica la FED con los niveles de tasas que cada uno de los miembros del FOMC cree pertinente que se materialice a futuro, solo dos de sus miembros ven la tasa de referencia a fines de 2023 por debajo del 5,0% en 2023 (la mediana espera una tasa de referencia en el orden de 5,1% a fines del 2023). Esta es una postura claramente más hawkish de lo que actualmente pricea y espera el mercado: las probabilidades implícitas en Treasuries indican que el mercado traduce en precios actualmente una tasa en torno al 4,5% a fines del 2023.

Además de la decisión de tasas, la FED dio a conocer sus proyecciones macroeconómicas. Espera más inflación, un sustancialmente menor nivel de actividad en 2023 y algo más de desempleo (4,6% a fines del 2023).

La menor dinámica inflacionaria que proyecta la FED está asociada principalmente a un enfriamiento de la demanda (menos actividad económica y más desempleo – la tasa de desempleo alcanzaría el 4,6% a fines del 2023 –) y, posiblemente, presume la ausencia de shocks de oferta. Entendemos que la agresividad (discursiva y práctica) de la política monetaria de la FED en el 2022 fue y es la respuesta al daño reputacional de haber percibido como transitorio al repunte inflacionario del 2021. Los miembros del FOMC han reiterado en diversas oportunidades que no quieren repetir errores del pasado en referencia al corto ciclo de suba de tasas de comienzos de los 70s, donde la FED comenzó a bajar las tasas menos de dos años tras haber comenzado a subirlas luego de algunas lecturas positivas de los índices de inflación. Shocks externos (la crisis del petróleo) y políticas fiscales imprudentes agravaron esta prematura decisión de revertir la orientación de la política monetaria y culminaron en una aceleración inflacionaria peor que la de inicios de los 70s, dando lugar al ciclo de suba de tasas más agresivo de la historia bajo la directriz de Paul Volcker.

Posiblemente la FED continúe con su sesgo agresivo, considerando que la propia Reserva Federal no proyecta un pivot aun considerando un marcado enfriamiento de la actividad económica. Además, el mercado laboral continúa muy sólido (en 2022 hubo, en promedio, 1,86 puestos de trabajo por cada desempleado en 2022 vs 0,56 promedio 2001-19). Dos grandes interrogantes emergen: cuánto podrá aguantar la actividad económica una prolongación de la astringencia monetaria (con especial énfasis el mercado inmobiliario) y si habrán o nuevos shocks de oferta complejos de modelar (por sus orígenes sanitarios, un riesgo que actualmente percibimos menor, o geopolíticos).