Economía

El board del FMI aprobó la 7° revisión del acuerdo y se destrabó el desembolso por US$ 4.700 M, que se usará para cancelar el préstamo con la CAF [1], y cumplir con los compromisos con el propio Fondo -ya se descontaron US$ 1.950 M por el pago de capital de enero-. A continuación se incluyen los más puntos importantes:

Gobierno anterior. El BCRA compró bonos del Tesoro en pesos en el mercado secundario por 3,9% PBI hasta principios de diciembre, y vendió US$ 4.000 M para contener la brecha en 2023. A su vez, se estimó que el TCR predevaluación se encontraba 35%-40% apreciado versus el nivel implícito de los fundamentals de mediano plazo.

Programa de estabilización. Las acciones iniciales alejaron al país de una crisis total, aunque el camino por delante sigue siendo desafiante. El FMI destacó i) riesgos políticos (que no se aprueben las reformas), ii) sociales (dado el delicado contexto y el hecho de que los beneficios de la estabilización van a tardar en materializarse), y iii) externos (caída de los precios de los commodities, menor dinamismo de nuestros socios, deterioro de las condiciones financieras internacionales). A su vez, hizo hincapié en la comunicación como herramienta clave para que el plan tenga éxito, y en la capacidad de ir recalibrando las medidas en base a cómo se desarrollen los hechos. También cree fundamental un refuerzo de la asistencia social.

Proyecciones. 1) PBI: se estima una caída de 2,8% en 2024, pero -5,2% en los sectores no-agro. A medida que se disipen las distorsiones y los efectos del endurecimiento de la política económica, se espera que la actividad se recupere en la segunda parte del año, liderada por la inversión privada. En 2025 el PBI rebotaría 5%. 2) Inflación: suponen 27% m/m en enero y variaciones mensuales de un dígito desde II-T, en caso de que se cumpla la consolidación fiscal, mejore/cambie la política monetaria -más detalle debajo-, se reduzcan los márgenes empresariales, y se eliminen las distorsiones de mercado. El año cerraría en 150% (promedio 253%).

Política fiscal. Se apunta a alcanzar un superávit primario de 2% PBI, tras un ajuste de 5% PBI: i) 2,8% por ingresos adicionales, en donde se incluyen la suba de DEX y la reversión de la reforma de IIGG, ambas en suspenso tras la baja del paquete fiscal; ii) 2,2% por menores gastos, aunque estiman un ahorro en jubilaciones de 0,1% tras la baja de la fórmula de movilidad (también en suspenso; y, de todas formas, la licuación sería mucho mayor, se suspenda o no la fórmula). Asimismo, el gobierno se comprometió a i) mantener las pensiones a valor de diciembre 2023 en términos reales, ii) modificar la segmentación de subsidios e ir hacia una canasta básica energética para hogares vulnerables (fines de mayo), y iii) que el BCRA no financie más al Tesoro.

Política cambiaria. El BCRA evitará una rápida apreciación del TCR, aunque no se aclaró si acelerará el ritmo del crawling-peg o se realizará otro ajuste discreto en el corto plazo. Por otro lado, se planea eliminar el “Dólar Exportador” para junio, y el impuesto PAIS (y toda retención a las importaciones) para fines de 2024. Además, se unificaría el mercado de cambios este año, de manera gradual.

Política monetaria. Se acordó un endurecimiento de la política monetaria en el corto plazo, para sostener la demanda de dinero y consolidar el proceso de desinflación. A su vez, se están revisando todas las tasas de interés comerciales (pisos/techos) y las cuotas, así como las líneas de crédito preferenciales.

Metas y desembolsos. Se definieron las nuevas metas para 2024: i) superávit primario de 2% PBI (vs. -0,9% PBI en la revisión previa); ii) el Tesoro no recibirá más financiamiento por parte del BCRA (esto ya estaba en la revisión anterior, pero se modificó la definición; incluyendo, por ejemplo, la compra de títulos en el mercado secundario); iii) RIN: se deberán acumular US$ 7.600 M [2]. Por otro lado, se modificó el cronograma de desembolsos: se adelantaron US$ 1.300 M -pagados en enero con lo pendiente de noviembre-, y se recibirían US$ 800 M en mayo, US$ 530 en agosto y US$ 550 en noviembre (antes: aprox. US$ 3.150 en montos similares durante marzo, junio y noviembre).

Finanzas y mercados

Durante la semana se llevó a cabo la última licitación de la Serie 1 del BOPREAL, la cual tiene vencimiento en 2027 y contó con una serie de incentivos fiscales y cambiarios que sirvieron como “endulzante” para que las empresas quieran ingresar en el programa. Un total de 776 empresas presentaron ofertas por US $1.629 M, pero el Banco Central sólo adjudicó US $904 M, dado que ese era el remanente para completar el cupo de US $5.000 M fijado para esta serie. El inicio de la serie fue complicado dado que el grado de adhesión era muy bajo, pero el aumento de la brecha al rango del 50% – 60% y la suba de las paridades del BOPREAL en el mercado secundario ayudaron a que en las últimas licitaciones se logre alcanzar el objetivo para la primera etapa, dado que las empresas podrían cancelar sus deudas comerciales a un tipo de cambio implícito más barato que el contado con liquidación (CCL).

Para las Series 2 y 3 los “endulzantes” ya no estarán disponibles, y como son series más cortas, el equipo considera que no se necesitarán de estos incentivos para recibir el flujo de demanda esperado. La idea del Banco Central sería subastar a lo largo de febrero la Serie 2 y comenzar con la Serie 3 una vez finalizada la anterior, en busca de captar un total de US $5.000 M. La segunda tendrá un tope de US $2.000 M, vencerá en junio de 2025, se amortizará en doce cuotas mensuales desde julio de 2024, no generará intereses y no cotizará en el mercado secundario. Por su parte, la tercera tendrá un objetivo de US $3.000 M, vencimiento en mayo de 2026, se pagará en tres cuotas trimestrales desde noviembre de 2025, rendirá una tasa en dólares del 3% anual y será cotizable.

De momento, existen aproximadamente 1.300 firmas que accedieron a la Serie 1 por US $5.000 M y habrá unas 10.000 MiPymes que accederán en los próximos tres meses al MULC por alrededor de US $1.200 m. Sin embargo, el resultado del padrón elaborado por la Secretaría de Comercio y la AFIP mostró que el stock de deuda por importaciones asciende a u$s42.600 millones.

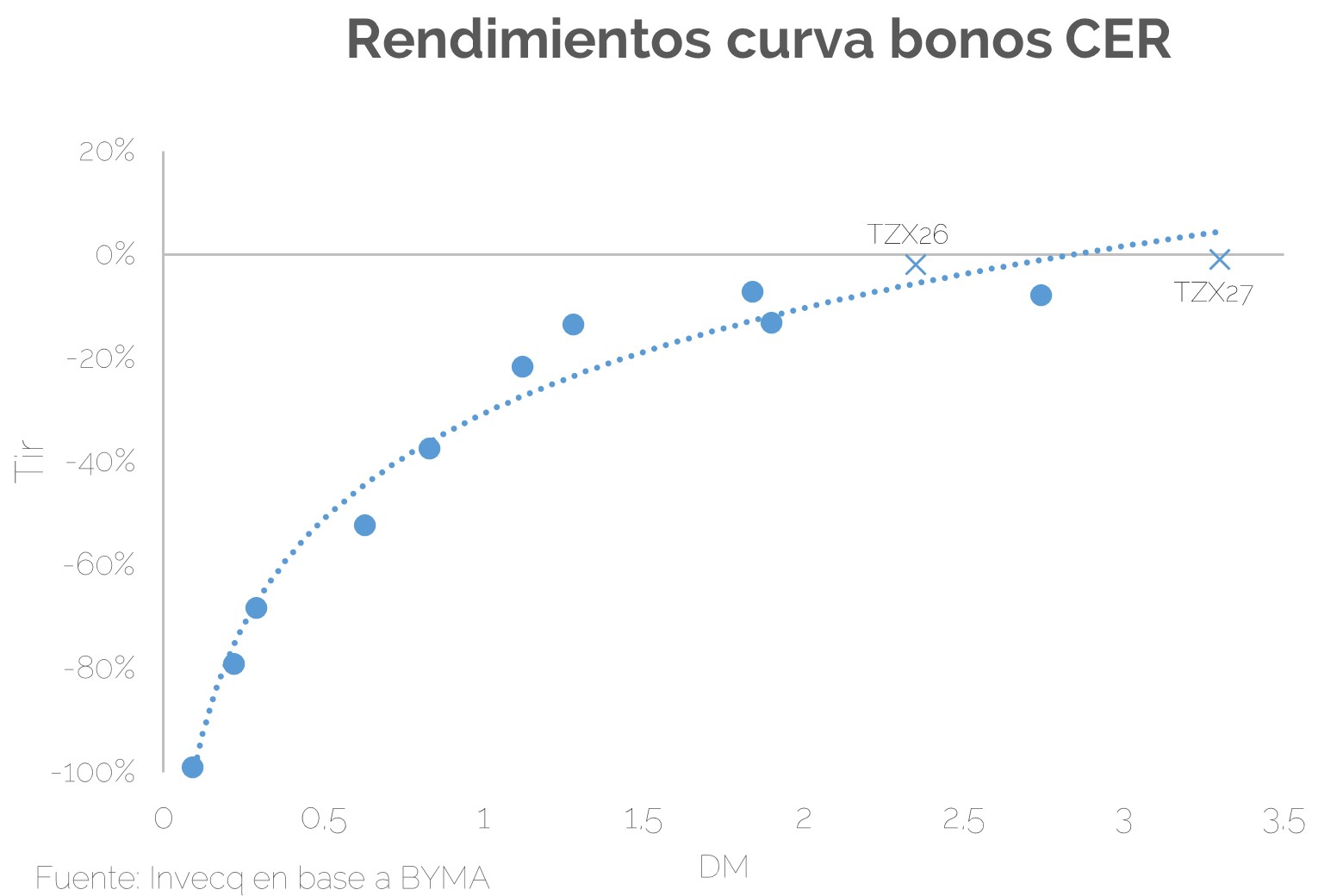

Por otro lado, el Ministerio de Economía colocó $1,35 billones en bonos atados a la inflación. Se colocaron sobre la mesa tres nuevos Boncer con cupón cero y vencimientos en los meses de junio de 2026, 2027 y 2028. Sin embargo, las ofertas de los inversores se concentraron solamente en los dos primeros instrumentos, y la colocación del Boncer a 2028, el único que no contaba con seguro de liquidez del BCRA, fue declarada desierta. El 89% del total se colocó en Boncer 2026 (TZX26) cuyo rendimiento es de -1,97%, mientras que el 11% restante se colocó en Boncer 2027 (TZX27) con un rendimiento del -0,99%. Nuevamente, el monto conseguido se utilizará para recomprar títulos emitidos por el Tesoro que hoy están en poder del Banco Central. Esta estrategia está en línea con los objetivos que tiene el gobierno, de extender maturity de los bonos soberanos y de transferir deuda desde el BCRA hacia el Tesoro Nacional.

[1] En diciembre la CAF otorgó un préstamo puente por US$ 960 MM para que la Argentina pueda cumplir sus compromisos con el Fondo.

[2] Versus el nivel del 10 de diciembre 2023.