Economía

En el marco de una agenda orientada a una mayor apertura económica, el Gobierno anunció la firma de un acuerdo comercial con Estados Unidos. El entendimiento establece un esquema de liberalización bilateral que combina reducciones arancelarias con compromisos regulatorios, comerciales y de inversión. Su entrada en vigor está prevista para 60 días después de que ambas partes certifiquen la finalización de sus procedimientos legales. En Argentina, la Constitución exige su remisión al Congreso. Dado que ya no puede tratarse en sesiones extraordinarias, el debate legislativo no podría comenzar antes de marzo.

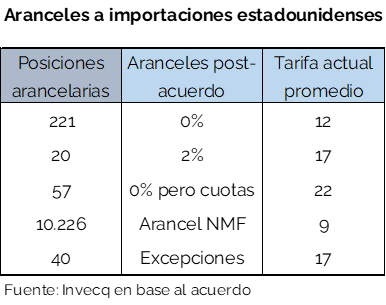

En materia de bienes, Argentina eliminará completamente los aranceles para determinadas importaciones estadounidenses desde la entrada en vigor del acuerdo, reducirá otras a 2% y mantendrá algunas bajo el Arancel de Nación más Favorecida (NMF). A su vez, muchos productos se administrarán mediante cuotas —se aplicará tarifa 0% hasta determinado cupo—, destacándose el caso de la carne vacuna (80.000 toneladas por año), vino (80.000 litros anuales) y vehículos automotores (10.000 unidades por año). Además, se dejará de aplicar el impuesto estadístico a importaciones de Estados Unidos en un plazo máximo de 3 años.

Por su parte, EE. UU. eliminará aranceles para determinadas exportaciones argentinas, otorgará una tarifa recíproca de 0% a un conjunto de productos y fijará un techo del 10% para el resto. El acuerdo comprende 1.675 líneas arancelarias que quedarían sujetas a arancel cero; no obstante, en una proporción significativa de los casos el beneficio está acotado. En particular, 807 líneas están marcadas como “Pharma”, lo que restringe la preferencia a productos no patentados en Estados Unidos —muchos de ellos dentro de la industria química—; 553 incluyen la etiqueta “Aircraft”, donde el arancel recíproco cero aplica únicamente a bienes vinculados con la aviación civil; y otras posiciones aparecen bajo la categoría “Ex”, que limita el beneficio a productos específicos dentro de subpartidas más amplias. Además, si bien no está comprendido en el acuerdo, el Canciller Pablo Quirno confirmó que se ampliará la cuota anual de exportaciones de carne vacuna de 20.000 a 100.000 toneladas.

El acuerdo también incorpora compromisos orientados a reducir barreras no arancelarias. Argentina deberá i) eliminar las licencias no automáticas o convertirlas en automáticas para bienes estadounidenses; ii) reconocer estándares técnicos estadounidenses/internacionales sin exigir procedimientos adicionales de evaluación de conformidad; iii) asegurar que las medidas sanitarias y fitosanitarias no operen como restricciones encubiertas; iv) aceptar certificados sanitarios de EE. UU. para la importación de productos cárnicos y avícolas.

En sectores específicos se establecen mecanismos de convergencia regulatoria. Argentina aceptará vehículos y autopartes que cumplan con los estándares federales de seguridad y emisiones de Estados Unidos, y reconocerá aprobaciones de la FDA como evidencia suficiente para la autorización comercial de dispositivos médicos, limitando además la exigencia de reautorizaciones periódicas para medicamentos previamente aprobados.

Además, el acuerdo aborda otros temas relevantes como i) propiedad intelectual, ii) empresas estatales (no podrán discriminar contra bienes o servicios estadounidenses), iii) servicios e impuestos digitales,iv) estándares laborales (Argentina deberá prohibir la importación de bienes producidos mediante trabajo forzoso u obligatorio), v) inversiones (Argentina permitirá y facilitará inversiones estadounidenses en sectores estratégicos —minerales críticos, energía, telecomunicaciones, transporte, infraestructura— bajo un trato no menos favorable que el otorgado a locales).

En resumen, el acuerdo no parecería implicar —al menos a priori— una apertura de magnitud tal que modifique sustancialmente el volumen comercial bilateral. En relación con las exportaciones argentinas, más allá del caso de la carne vacuna, donde la ampliación de la cuota podría tener un impacto relevante sobre el volumen vendido, la liberalización luce relativamente focalizada y, en varios casos, condicionada por “limitaciones de alcance”. En este contexto, el entendimiento difícilmente constituya un game changer para el comercio exterior argentino en el corto plazo, aunque sí podría contribuir a reducir fricciones regulatorias y mejorar el acceso para determinados nichos.

De todas formas, no debería analizarse de manera aislada, sino como parte de una estrategia más amplia de apertura económica. En los últimos dos años, Argentina ha avanzado —desde niveles históricamente elevados de protección— en una agenda orientada a reducir barreras al comercio, que incluyó la baja de aranceles de importación, la eliminación o reducción de algunos derechos de exportación y una mayor flexibilización de instrumentos de administración comercial, a lo que se sumó la reciente firma del acuerdo Mercosur–Unión Europea (anunciado en enero aunque aún faltan procedimientos legales para su implementación).

Por último, desde una mirada más amplia, los compromisos asumidos en materia regulatoria, de inversiones y de alineamiento normativo sugieren una profundización del vínculo económico con Estados Unidos que trasciende el comercio de bienes. El acuerdo se inscribe en una estrategia más general de acercamiento bilateral por parte del gobierno argentino, orientada a fortalecer la relación con Washington y a consolidar apoyos externos en el frente financiero y geopolítico. En este sentido, el entendimiento puede interpretarse menos como un instrumento estrictamente comercial y más como una señal de posicionamiento internacional, con potenciales implicancias sobre el acceso al financiamiento, la inversión extranjera y la inserción global del país.

Finanzas y mercados

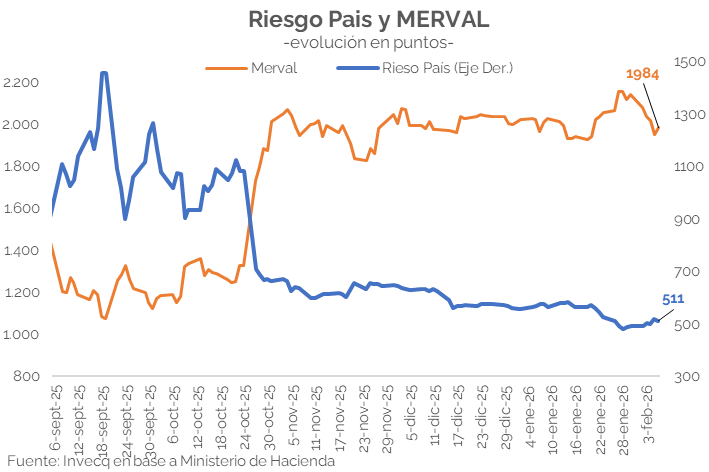

El primer mes del año mostró un desempeño muy sólido para los activos locales, con una compresión del riesgo país cercana a los 70 p.b. -alcanzando el menor nivel de la era Milei- y una suba del Merval superior al 7% en dólares. Sin embargo, en el comienzo del mes de febrero esta dinámica se revirtió parcialmente, con una primera semana marcada por correcciones y un tono de mayor cautela.

El buen desempeño de enero estuvo acompañado por un contexto externo favorable, caracterizado por debilidad del dólar y un mayor apetito por activos emergentes, donde mercados como Brasil registraron subas bursátiles superiores al 12%, mientras que el Merval subió un 7%. No obstante, el escenario comenzó a cambiar en el inicio de febrero, con un recrudecimiento de las tensiones geopolíticas y una rotación en los mercados globales. En Estados Unidos, las acciones mostraron una salida parcial del sector tecnológico tras la publicación de balances, en paralelo a anuncios vinculados a un ambicioso plan de gasto en infraestructura y desarrollo de inteligencia artificial. A esto se sumó una nueva ola de ventas en criptomonedas y metales preciosos: el bitcoin cayó más de 10% en lo que va del mes y llegó a tocar un mínimo de USD 62.500, en un mercado que venía convalidando múltiplos difíciles de sostener y donde predominó una toma de ganancias en un contexto de mayor incertidumbre.

En este contexto, el mercado argentino -de bajo volumen y alta volatilidad- amplifica los movimientosy los principales activos mostraron variaciones semanales negativas: el Merval en dólares retrocedió cerca de 7,5% -un poco más de lo que subió en el mes de enero-, mientras que el riesgo país volvió a ubicarse por encima de los 500 p.b, cerrando la semana en 511 p.b, con un comportamiento más favorable en la última rueda de la semana.

A pesar del clima adverso, algunas señales continúan siendo positivas. El BCRA continuó acumulando reservas por más de USD 317 en el arranque de febrero, mientras el tipo de cambio mantuvo una dinámica descendente en un -0,1% para el dólar mayorista y -0,8% el MEP. La deuda en pesos mostró una leve compresión -en la parte corta y media de la curva-, aunque con las Lecaps a un año se encuentran aún en torno a 36,02% TNA. Este movimiento estuvo acompañado por una nueva flexibilización de los encajes en pesos por parte del BCRA, orientada a reducir la volatilidad de las tasas cortas: se permitió a los bancos trasladar hasta un 5% de la integración mensual al mes siguiente, sin sanciones, como parte del proceso de normalización monetaria. En este contexto, la curva CER también comprimió respecto de la semana anterior (1 p.p en promedio), incluso pese a los recientes anuncios vinculados a la postergación de la nueva metodología del IPC.

Hacia adelante, todo indica que el objetivo de corto plazo del Gobierno continúa siendo sostener tasas reales elevadas y priorizar la desinflación. Pese a los importantes compromisos en dólares por delante (más de USD 50.000 M entre 2026 y 2027), el Ejecutivo anunció que no planea volver al mercado internacional de deuda, por lo que será clave monitorear la acumulación de reservas por parte del BCRA, especialmente de cara a la cosecha gruesa. De ello dependerá cómo se encamine el cumplimiento de los próximos vencimientos, un frente que, a nuestro criterio, luce desafiante.