La semana pasada comenzamos este informe comentando que “el programa financiero y el balance cambiario marcaron la agenda político-económica del 2022… y lo seguirán haciendo en el 2023”. En efecto, la semana actual estuvo marcada por las fricciones del arco político por la situación de la deuda pública y, a su vez, el Banco Central finalizó por segunda semana consecutiva con ventas en el mercado de cambios en todas las ruedas de la semana. Cabe, además, destacar un tercer factor: la actividad económica continúa enfriándose.

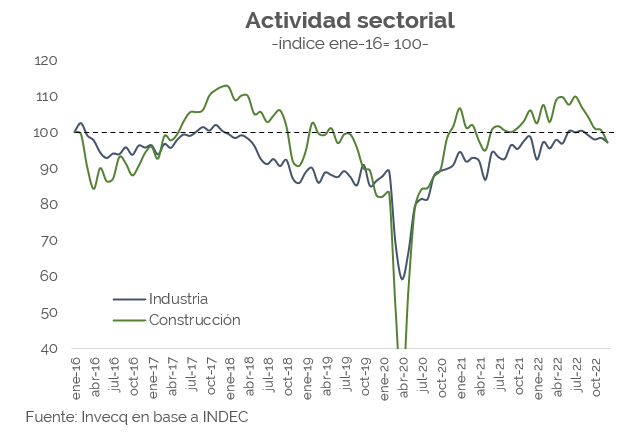

Como anticipamos, el desanclaje nominal-monetario del bimestre junio-julio que obligó a la política económica a dar un giro de 180° en materia fiscal (ajuste de las principales partidas del gasto) y monetaria (suba de tasas de interés) iba a resentir la actividad económica. Según el INDEC, tanto la producción industrial manufacturera como la construcción retrocedieron en diciembre.

Al respecto de la primera, el Indicador Sintético de la Actividad de la Construcción (ISAC) registra 5 meses consecutivos de contracción mensual desestacionalizada, la mayor caída consecutiva desde que el INDEC confecciona esta estadística (enero 2012). Dicha cifra asciende a 7 meses si consideramos la serie tendencia-ciclo (una medida que podría entenderse como de mediano/largo plazo), también la mayor serie de caídas consecutivas desde que se tiene registro. Puntualmente, desde julio 2022 (cuando la construcción prácticamente volvió a los niveles máximos del del 2018) el sector ya acumula una baja desestacionalizada del 24,8%, regresando así a niveles de mediados del 2021.

El panorama completo del 2022 es distinto: al analizar los niveles promedio anuales, el sector operó a lo largo del 2022 prácticamente en torno a máximos similares a los del 2018 y 2015. Esta diferencia se debe principalmente a la dualidad del 2022: un primer semestre muy positivo para el sector y un segundo contractivo. A pesar de estas dinámicas negativas del segundo semestre del año pasado, los puestos de trabajo registrados en la construcción privada continuaron en ascenso: alcanzaron los 460.386 en noviembre (último dato disponible), un incremento de 16,3% anual. Este es el mayor nivel de empleo (registrado) desde que se tienen datos (enero 2015).

Posiblemente influyó en dicha dinámica “dual” semestral la evolución de los dólares libres y del costo de la construcción. Por caso, el Índice de Costo de la Construcción que elabora el INDEC entre enero y mayo se atrasó en pesos más de un 5% versus la inflación promedio de la economía. Simultáneamente, el dólar blue prácticamente no mostraba avances en el año (en diciembre 2021 promedió $200 y en mayo 2022 $205). El panorama cambió radicalmente con la escalada de la brecha cambiaria a lo largo de la crisis político-financiera de junio-julio y, con ello, el costo de la construcción (en dólares).

A pesar de estos malos registros recientes, las perspectivas se mantienen optimistas para el sector: según las encuestas del INDEC, menos de 2 de cada 10 encuestados piensan que la actividad del sector empeorará en el primer trimestre del 2023 (tanto en obras públicas como privadas). Al respecto de las obras públicas, las necesidades fiscales del 2023 posiblemente incidan negativamente en el sector: en el último trimestre del 2022 el gasto de capital retrocedió un 3,8% real. Si bien el corriente es un año electoral y la lógica política implicaría incrementar los gastos en obra pública, dada la rigidez del resto de las partidas (que ya han sido licuadas en el segundo semestre del año pasado), creemos que para no desviarse tanto de la meta fiscal acordada con el FMI, el equipo económico va a tener que recortar los gastos de capital. De lo contrario, el resto de las partidas debería volver a sufrir una licuación y eso solo sería posible con una aceleración mayor de la inflación, lo cual colisiona más directamente aún que el recorte en la obra pública con el objetivo electoral.

A su vez, la producción industrial manufacturera también se resintió en diciembre. El IPI manufacturero en su medición desestacionalizada que elabora el INDEC retrocedió un 1,2% mensual en diciembre (-2,7% i.a.) y anotó 4 meses a la baja en el segundo semestre del 2022, con una caída acumulada en el semestre del 3,1%. No obstante, finalizó el 2022 con un nivel promedio anual 4,3% superior al del 2021.

En resumen, las lecturas de estos indicadores apuntan a una nueva contracción de la actividad económica agregada en diciembre. Puntualmente, estimamos que entre agosto y diciembre la economía acumulará una caída del 2,4%. En lo que respecta al 2022 en su totalidad, estimamos que la actividad económica habría finalizado el año con un aumento del 5,5% promedio anual vs el nivel promedio del 2021. No obstante, cabe destacar que 4,5 p.p. de dicha recuperación económica corresponden exclusivamente al arrastre estadístico que dejó el 2021, dejando un incremento genuino de tan solo 1 p.p. De cara al comienzo del año, el sendero que atravesará la actividad económica no luce optimista.

En primer lugar, a diferencia del 2021 y del 2022, en el 2023 el arrastre estadístico no jugará a favor, sino en contra: estimamos que tendrá una incidencia negativa de 0,6 p.p. En segundo lugar, la abrupta caída de la producción y comercialización del trigo (las toneladas producidas de la campaña 22/23 serán aproximadamente la mitad versus la campaña 21/22) impactará en la actividad económica del sector. Al empeoramiento de la producción de este cultivo se sumarían también los retrocesos estimados de los dos principales cultivos de exportación: la Bolsa de Cereales de Rosario estima una caída del 20% y 18% en las toneladas que se cosecharán de soja y maíz en la campaña actual respecto de la anterior.

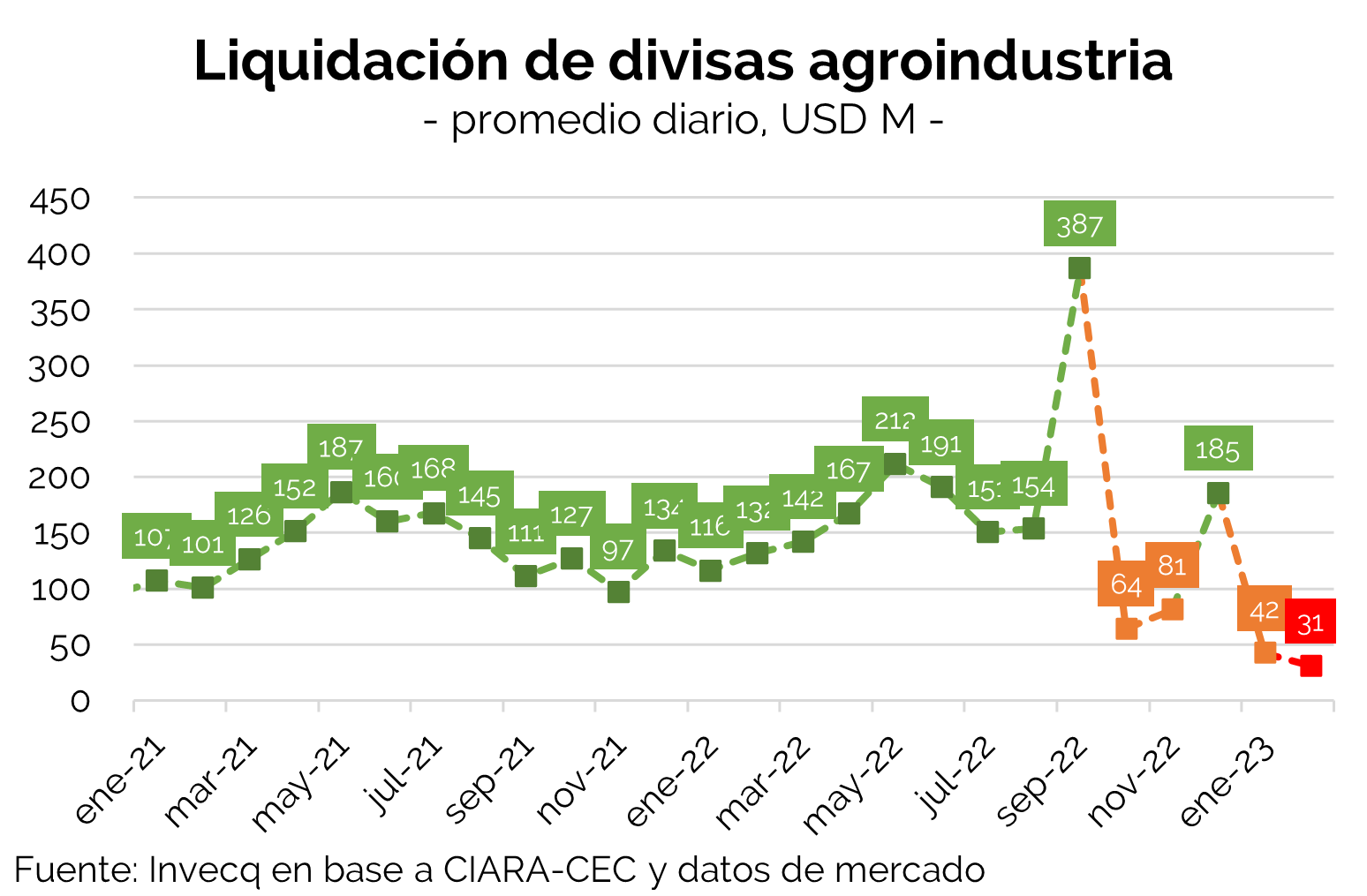

Aunque el share del agro en el PIB es relativamente bajo (8,5%), estimamos que solamente la menor actividad económica de este sector le costará a la economía en su totalidad una caída (directa) del 1,75%. No obstante, su principal impacto no es directo sino indirecto, y se observa en el mercado de cambios: se secó la plaza de dólares. Desde que comenzó febrero el agro liquidó USD 31 M en promedio por día. Esta cifra es un 62% menor a la liquidación promedio diaria de los primeros trimestres de los últimos 10 años. Incluso, debemos retrotraernos nominalmente a febrero 2007 para encontrar un nivel de liquidaciones similar al actual (con una inflación acumulada en dólares del 46% y con un nivel de precios materias primas agro 89% superior desde entonces). Así, en tercer lugar, el principal impacto indirecto de la retracción del agro en materia de actividad económica se materializará vía mayores restricciones a las importaciones.

Al respecto, ¿cuál es la situación actual de las reservas netas? Estimamos que las reservas netas (métrica FMI y precios EFF) se ubicaron en USD 3.358 M al 7/2/23. El BCRA debería mostrar un stock de reservas netas de USD 7825 M a fines de marzo para no incumplir el target trimestral con el FMI. Contemplando que recibirá en DEGs aproximadamente el equivalente a USD 2760 M netos en marzo (por el desembolso del Fondo tras el cumplimiento de las metas de diciembre) de los cuales podrá computar como reservas netas aproximadamente USD 1640 M, para no incumplir el Central debería además acumular más de USD 2.600 M genuinos en el mercado de cambios en lo que resta de febrero y marzo. Esta situación acentúa las probabilidades de un Dólar Soja III o algún tipo de esquema de incentivos para la liquidación de divisas que le permita al Central sortear la meta de reservas, similar al objetivo que tuvo el Dólar Soja II.

En conclusión, la actividad económica continúa mostrando signos de retracción a fines del 2022 y, posiblemente, comienzos del 2023. La situación de la campaña agrícola actual posiblemente mantenga o acentúe las restricciones a las importaciones y termine tanto directa como indirectamente impactando negativamente en el nivel de actividad económica. Por último, de mantenerse la aceleración inflacionaria del primer mes del año es probable que la actividad también se resienta en consecuencia.