Economía

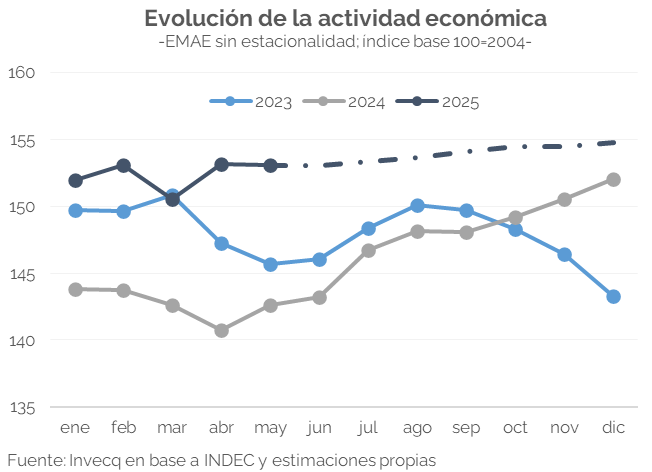

Esta semana, el INDEC dio a conocer el Estimador Mensual de Actividad Económica (EMAE) correspondiente a mayo, que registró una leve caída de 0,1% en comparación con abril, en línea con lo que habíamos anticipado (ver NEF). En la comparación interanual, el índice mostró un crecimiento del 5%, mientras que el acumulado de los primeros cinco meses de 2025 refleja una expansión de 6,1%.

No obstante, es importante remarcar que la recuperación iniciada a mediados de 2024 se interrumpió en febrero de este año. A partir de marzo -mes previo a la salida parcial del “cepo” cambiario-, la economía argentina comenzó a mostrar signos de estancamiento, con una desaceleración en el ritmo de crecimiento (ej.: se estancaron los salarios, el crédito crece pero a una menor velocidad, etc.). Asimismo, los primeros indicadores correspondientes a junio apuntan a una continuidad de esta tendencia, y en julio es probable que la reciente volatilidad en las tasas, sumada al elevado costo de financiamiento en términos reales, también haya afectado negativamente a distintos sectores (ver sección “Finanzas y mercados”).

Desde una perspectiva sectorial, se mantiene la dinámica de diferentes velocidades. Algunos sectores traccionando con fuerza, aunque con una moderación en el ritmo de crecimiento. Otros, vinculados al consumo interno, evidencian una salida lenta de la recesión. Y, por último, actividades como el turismo receptivo y la ocupación hotelera continúan en una situación claramente recesiva.

De cara al cierre del año, mantenemos nuestra proyección de suba del 5% del PBI para 2025. Sin embargo, este número está fuertemente influenciado por el efecto arrastre estadístico de la segunda mitad de 2024 y del impulso observado en los primeros meses del año. Como se observa en el siguiente gráfico, nuestro pronóstico (línea punteada) muestra que la economía cerraría el año en niveles similares a los del fines de 2024, por lo que el crecimiento restante requerido para alcanzar el 5% proyectado sería de alrededor de 1%.

En este contexto, vuelve a ponerse en evidencia la dificultad estructural de la economía argentina para superar los techos de actividad alcanzados en los últimos años. Para quebrar esta inercia de estancamiento, será imprescindible que en los próximos meses se consolide la estabilización macroeconómica y se impulse una nueva fase de reformas estructurales -previsional, tributaria, laboral y fiscal- que doten al país de una mayor productividad y capacidad de crecimiento sostenido.

Finanzas y mercados

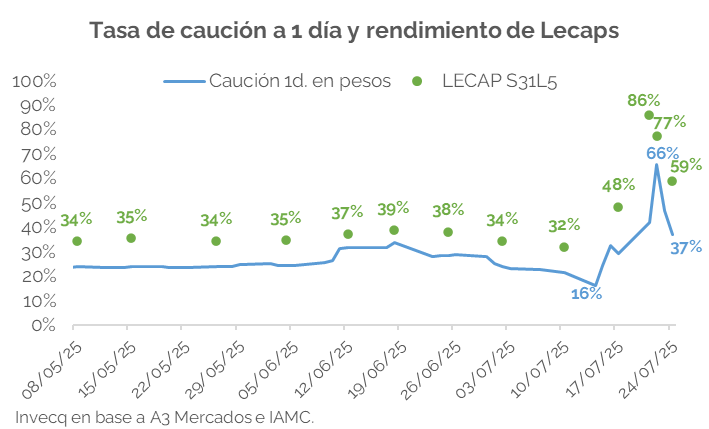

En el NEF anterior comentamos sobre la volatilidad que vienen experimentando las tasas de interés a partir del desarme de las Letras Fiscales de Liquidez (LEFI) por parte de los bancos. Esta semana esa volatilidad persistió: la tasa de caución en pesos a 1 día, que había registrado una TNA de 26% la semana pasada, abrió el lunes con un rendimiento de 41% y trepó hasta 66% el martes (superando la tasa de un plazo fijo de 34% TNA). Paralelamente, el rendimiento de la LECAP más corta se mantuvo al alza a principios de semana, cerrando la jornada del lunes con una TIR en 86%, mientras que el tramo más largo giraba en torno al 50%.

En jornadas posteriores se observó una gran corrección de las tasas a la baja, aunque aun permaneciendo en niveles superiores a los observados previo al desarme de LEFIs. En el caso de la tasa de caución a 1 día, la TNA cerró ayer en los 37% mientras que el promedio de los últimos dos meses fue de 29%. Misma situación para los rendimientos de las LECAPs, que aún se sostienen algo elevados, con una TIR que ronda en los 59% mientras hace dos meses atrás ese mismo instrumento rendía 35%.

La persistencia de este escenario de tasas reales altas por más tiempo podría resultar una complicación en dos sentidos: por un lado, el encarecimiento del crédito pone mayor presión a la actividad económica en general y por otro lado, un nivel de tasas altas supone una mayor presión fiscal de cara a la próxima licitación, que tendrá lugar el 29/7, donde el Tesoro debe renovar vencimientos por un total de $11,8 billones. Los bancos probablemente van a exigir tasas altas, y será una decisión del Tesoro cuánto convalidar y cuántos pesos deja sin renovar con el fin de expandir la liquidez. Si esto ocurre, la tasa de caución puede bajar un poco más, pero con rendimientos de LECAPs altos, el desfasaje de tasas permanecerá un tiempo más. Consideramos que la tasa actual está aún desarbitrada del escenario macroeconómico de Argentina hoy por lo que las tasas en su conjunto deberían tender a una convergencia bajista. Creemos que el BCRA continuará operando en el mercado de REPO, como parece haberlo hecho en el último día de la semana, a una tasa del 43,5%.

En cuanto a los bonos soberanos en dólares, la paridad promedio ponderada creció 0,7 p.p. en la comparación semanal, mientras que el riesgo país se contrajo levemente desde 759 hasta 753 p.b. en el mismo período. El MERVAL medido en dólares, por su parte, se sostuvo al alza con una variación semanal de 1,9%, traccionado mayormente por empresas como Globant y Loma Negra, que experimentaron un crecimiento del 10% en la última semana, e influenciado además por la mejora en la calificación de Moodys para bonos de YPF y otras siete empresas argentinas. En el plano internacional, el mercado estadounidense alcanzó un nuevo máximo, registrando una suba semanal de 1,6% en el índice S&P 500. La buena permormance estuvo influenciada por resultados favorables de empresas y por el acuerdo comercial alcanzado entre Estados Unidos y Japón en la jornada de ayer, tras una reducción arancelaria para el último país desde 25% hasta 15%.