Economía

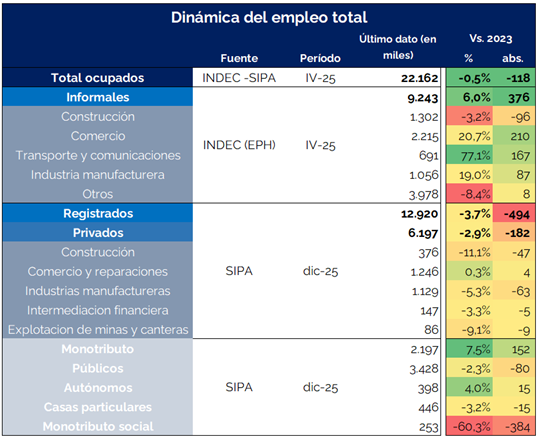

El desempleo cerró el año 2025 en 7,5% de la población económicamente activa, afectando a aproximadamente 1,7 M de personas. Esto implica un incremento de 1,1 puntos porcentuales respecto al cierre de 2024 (6,4%), en un año de crecimiento económico —el PBI se expandió 3,5% punta a punta—. Este desacople entre crecimiento económico y dinámica del empleo se debe a que los sectores dinámicos (agro, minería, intermediación financiera) son los menos intensivos en empleo. Sin embargo, puesto en perspectiva histórica, el dato del cuarto trimestre de 2025 no se aleja de los registros de igual período en 2016 (7,6%) y 2017 (7,2%), y se ubica claramente por debajo de los niveles de los cuartos trimestres de 2018 y 2019, en 9,1% y 8,9% respectivamente. Con estos niveles, no estamos frente a una crisis de destrucción masiva de puestos de trabajo, sino que lo más preocupante es el deterioro en la calidad del empleo, con caída del empleo privado formal e incremento del trabajo informal.

En términos de stock, el empleo total registró una caída de 118.000 puestos respecto al cuarto trimestre de 2023, punto de partida del actual gobierno. Sin embargo, más que la magnitud de la pérdida neta, lo que destaca es su composición: el empleo asalariado registrado del sector privado acumuló una reducción de 182.000 puestos, con caídas generalizadas en prácticamente todos los sectores, mientras que el empleo informal creció en 376.000 puestos. Esto amortiguó parcialmente el impacto sobre las cifras de desocupación, pero a la vez evidencia un proceso de sustitución hacia formas de trabajo más precarias y sin cobertura social.

Del cuadro anterior se refleja además que el crecimiento de la informalidad no se reduce a las nuevas modalidades de trabajo por plataformas —que quedarían capturadas en el rubro Transporte y Comunicaciones—, sino que se extiende a sectores tradicionales. El comercio sumó 210.000 puestos informales mientras los registrados privados en ese rubro apenas crecieron 4.000; mientras que la industria manufacturera sumó 87.000 trabajadores no registrados al tiempo que perdió 63.000 puestos formales. Por lo tanto, parte de los trabajadores que antes operaban dentro del sistema formal pasaron a la informalidad o solo encontraron empleo bajo esa condición. Un caso distinto es el de la construcción, que perdió simultáneamente puestos formales e informales —47.000 y 96.000, respectivamente—, en una dinámica que refleja la contracción directa de la actividad. El sector fue fuertemente golpeado en 2024, con una caída del 27%, y en 2025 apenas logró una recuperación parcial del 5,9%. Por último, también se destaca la caída de 80.000 empleos registrados del sector público.

Para 2026, se proyecta crecimiento en los sectores intensivos en trabajo, pero de magnitud acotada: industria y comercio expandirían apenas un 1%, y construcción un 5%. Los sectores de mayor dinamismo seguirán siendo los menos intensivos en empleo: agro, petróleo y gas, minería, con crecimientos mayores a 5% En ese marco, mantenemos nuestra proyección de tasa de desempleo para el año en 7,5%, es decir, sin crisis, pero tampoco con mejora aun considerando que el PIB crecería por dos años consecutivos por primera vez desde 2011 —sin tener en cuenta los períodos pospandémicos—.

Finanzas y mercados

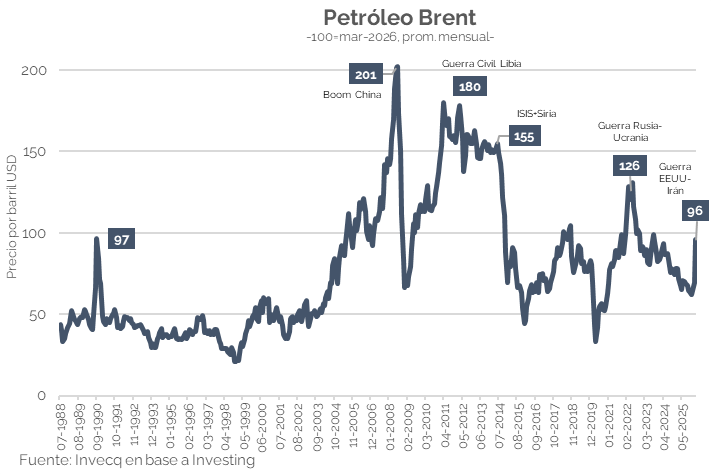

El conflicto en el Golfo Pérsico se extiende más de lo esperado y pone en duda una rápida baja del petróleo, con riesgos para la inflación, actividad global y tasas a nivel internacional. En Argentina, el impacto fue acotado en el frente cambiario y de acumulación de reservas, aunque el riesgo país superó los 600 p.b.

El conflicto en el Golfo Pérsico ya supera las tres semanas sin señales claras de resolución, lo que empieza a modificar las expectativas del mercado. A diferencia de lo que inicialmente se descontaba, la prolongación del conflicto y los daños sobre infraestructura energética introducen un escenario más persistente de precios elevados. Desde el inicio de la guerra, el precio del Brent acumula una suba superior al 50%, reflejando el riesgo sobre la oferta global. De todas formas, cabe señalar que, en perspectiva histórica, los niveles actuales aún se ubican por debajo de episodios extremos como el pico de 2008 (USD 200/B, boom de China) o los máximos registrados durante el 2022-2023 (USD 126/B, guerra Rusia-Ucrania). Esto sugiere que, si bien el shock es relevante, todavía no alcanzó niveles de disrupción máxima.

Un punto clave es la ampliación de la brecha entre Brent y WTI, que volvió a niveles similares a los observados durante la pandemia (2020) en torno a 16%. Esta diferencia responde principalmente a factores logísticos: mientras el WTI se concentra en EE.UU., el Brent refleja mejor el mercado global y, especialmente, incorpora una mayor prima de riesgo geopolítico al estar directamente expuesto a rutas críticas como el Estrecho de Ormuz. Si bien el foco inicial estuvo puesto en el efecto inflacionario, precios de energía más altos tienden a desacelerar el crecimiento global, afectando consumo, inversión y condiciones financieras en todo el mundo. A esto se suma un factor adicional: los ataques recientes sobre infraestructura clave -como el complejo de GNL en Ras Laffan (Qatar)- refuerzan el riesgo de disrupciones en la oferta, siendo uno de los centros de gas natural licuado más importantes del mundo que representa una parte sustancial de las exportaciones tanto a Europa como a Asia.

En paralelo, las expectativas de política monetaria de Estados Unidos también se vieron afectadas. Antes del conflicto, el mercado descontaba dos recortes de tasas por parte de la FED en 2026; hoy, esos recortes fueron postergados y el primer movimiento a la baja se espera recién hacia septiembre 2027. Para Argentina, el impacto hasta el momento ha sido acotado: en el frente cambiario, el tipo de cambio se mantuvo estable -incluso con cierta apreciación en torno a 1%- y el BCRA logró sostener la acumulación de reservas, sumando USD 1.071 M desde el inicio del conflicto, lo cual es muy positivo. Sin embargo, el riesgo país se mantiene elevado y esta semana volvió a superar los 600 pb -niveles que no se veían desde diciembre del año previo-, lo que continúa postergando el regreso al mercado internacional de deuda. En este sentido, el Gobierno confirmó que priorizará fuentes alternativas de financiamiento en el corto plazo más baratas, a la espera de una compresión del riesgo país que habiliten una nueva emisión externa.

Hacia adelante, la clave estará en monitorear la evolución del conflicto y, especialmente, el grado de daño sobre la infraestructura energética. Si las disrupciones en la oferta se profundizan, es probable que el petróleo se mantenga en niveles elevados por más tiempo. Para Argentina, si bien esto resulta positivo desde el frente de la balanza energética, también podría retrasar el proceso de desaceleración de la inflación observado en los últimos meses y además postergar el regreso a los mercados internacionales, reforzando la necesidad de contar con fuentes alternativas de financiamiento.