Economía

Septiembre fue un mes excepcional en materia cambiaria: fuerte ingreso de divisas del agro por la eliminación transitoria de las “retenciones” y elevada demanda para atesoramiento tras los comicios de PBA. Más allá de esa coyuntura atípica, la pregunta que surge es cómo seguirá la oferta y demanda de dólares post elecciones. Por eso, el foco pasa ahora por la sostenibilidad del esquema de bandas: la caída del riesgo país genera la expectativa de volver a los mercados de crédito, dando cierto margen para mantenerlo en el corto plazo, pero persisten dudas sobre su viabilidad en el mediano.

El BCRA publicó el balance cambiario de septiembre, cuyos resultados reflejaron una situación atípica. La Cuenta Corriente registró un superávit excepcional de US$5.500 M (frente a un promedio de US$-2.800 M entre enero y agosto), impulsado por la liquidación récord agro, que llevó el saldo comercial de bienes a un máximo histórico de US$7.000 M —solo superado, en términos reales, por septiembre de 2022 con el “dólar soja” —. En paralelo, la Cuenta Financiera mostró un déficit también inusual (US$-5.500 M vs. US$11.000 M hasta agosto), explicado principalmente por la demanda de divisas para atesoramiento del sector privado no financiero (US$-6.500 M).

Hacia adelante, la atención estará puesta nuevamente en la evolución del mercado cambiario y, en particular, en la capacidad del Gobierno para sostener el actual esquema de bandas. La intención oficial es mantenerlo —el propio Milei ratificó que continuaría vigente hasta 2027—, aunque su poder de referencia se fue desdibujando: el tipo de cambio (TC) se mantiene cerca del techo desde agosto, aun después de la contundente victoria electoral.

Entonces, el interrogante es doble: si podrá sostenerse, y si esto en última instancia es lo más sano para la economía:

1. En el corto plazo, la fuerte compresión del riesgo país —de 1.100/1.200 a 650/700 puntos— otorga cierto margen para continuar con el esquema actual. Si el Gobierno muestra señales políticas positivas y el BCRA empieza a recomponer reservas —como sugiere la presentación de Werning—, el indicador podría ceder aún más. En ese escenario, la recuperación del acceso al financiamiento externo daría tiempo adicional al equipo económico, al brindar una mayor oferta de divisas.

Sin embargo, sin ingreso de capitales privados del exterior, el frente cambiario podría volver a tensionarse. Es cierto que la cobertura preelectoral alcanzó niveles récord y no debería tomarse como referencia, pero algunos componentes de la demanda de divisas seguirán siendo significativos con este nivel de tipo de cambio real (TCR). Destaca, entre ellos, el atesoramiento de personas humanas, que promedió unos US$3.500 M en meses “normales” (mayo y agosto). Aun cuando esa cifra podría moderarse —más aún si entran capitales, se reanclan expectativas y los agentes deciden morigerar la dolarización de carteras—, sigue siendo relevante.

Conviene recordar, además, que las empresas aún no pueden acceder al mercado para ahorro: desde la reinstauración del “cepo” a fines de 2019, este segmento muestra saldo neto positivo (venden más de lo que compran). ¿Se eliminará dicha restricción? En los períodos 2017-2019 y 2006-2011, el balance fue negativo en US$9.500 M y US$ 7.000 anuales (a precios actuales), respectivamente.

Tampoco debe menospreciarse la demanda por turismo: aunque los montos son menores —y en parte se superponen con la compra por atesoramiento—, en los últimos tres meses salieron casi US$2.000 M por esta vía. A esto se suma que el adelantamiento de la liquidación del agro reducirá la oferta de divisas en el corto plazo. En octubre ya se evidenció: el promedio diario de venta cayó de US$323 M en septiembre (vs. US$ 116 M promedio histórico 2003-2023) a US$51 M (vs. US$93 M).

2. En el mediano plazo, incluso suponiendo que el Gobierno acceda a los mercados a comienzos de 2026 y logre sostener el esquema, consideramos que el nivel actual del TCR no luce sostenible. Esto obedece a: i) las reformas estructurales aún no se han implementado —y, aun cuando se hagan, su efecto demorará en materializarse—; ii) la evolución esperada de la Cuenta Corriente —con aportes relevantes de Vaca Muerta y la minería, pero insuficientes por sí solos—; iii) la potencial dolarización por ahorro de personas humanas y empresas; iv) el creciente perfil de vencimientos en moneda extranjera; y v) la necesidad de recomponer las reservas del BCRA.

La buena noticia es que el TCR ya tuvo un ajuste significativo en 2025 (+25%), por lo que no sería necesaria una corrección abrupta. Asimismo, resulta válido preguntarse la conveniencia de mantener sin cambios el esquema actual, en un contexto donde el dólar se ubica desde agosto, en promedio, a menos de 6% del techo de la banda —esta semana a 3%—. Surge entonces la duda: ¿puede el BCRA acumular reservas si el TC no desciende? ¿Qué incentivos tendrían los privados para vender divisas si el propio Banco Central/Tesoro podría intervenir comprando, impulsando el precio al alza y viéndose luego obligado a vender nuevamente en el techo?

Finanzas y mercados

Luego del fuerte rally post electoral —con un Merval que mostró subas históricas tanto intradiarias como mensuales y una marcada compresión del riesgo país—, el mercado transita una semana levemente positiva pero con un tono de cautela, a la espera de definiciones sobre los próximos pasos del Gobierno. En renta fija, los bonos soberanos cerraron con avances de alrededor de 1,3% para los Bonares y 1,4% para los Globales, mientras que el Merval en dólares terminó con una variación de -3,2% tras la toma de ganancias de las últimas ruedas.

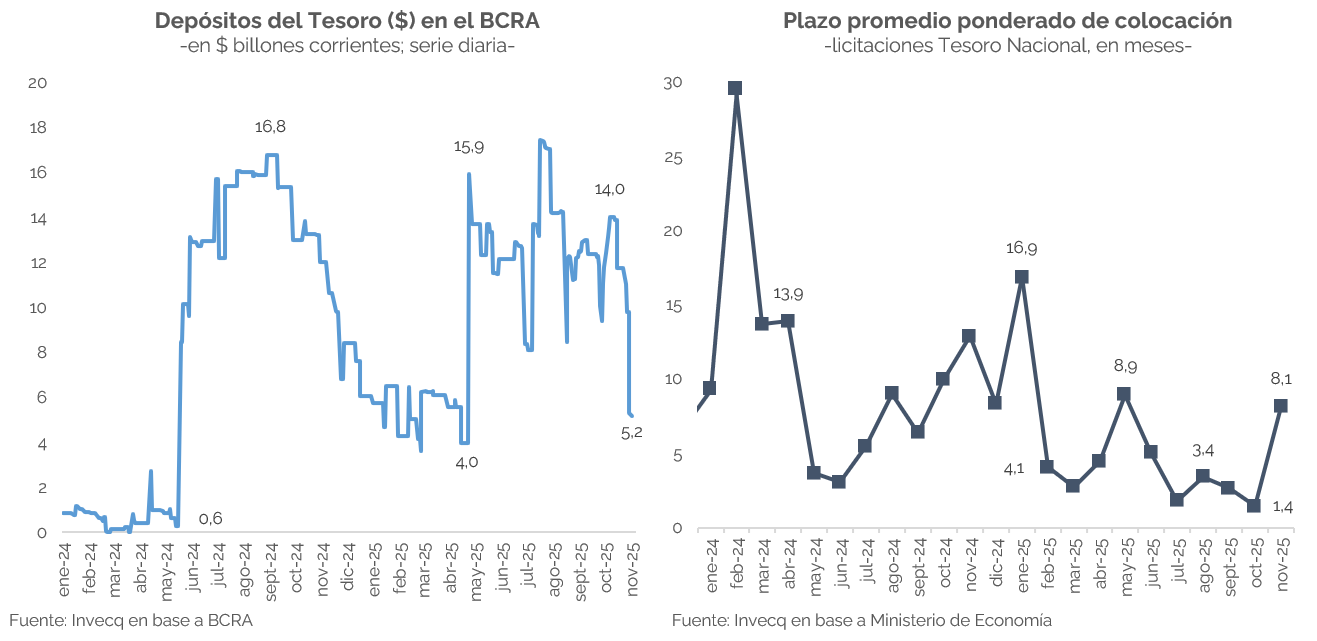

El dato central fue la decisión del Banco Central de recortar la tasa de interés desimultáneasde 25% a 22% TNA, en la antesala de una licitación del Tesoro que enfrentaba vencimientos por $7 billones (bn). En esta, se ofrecieron únicamente instrumentos de plazo largo —el más corto a febrero de 2026—, logrando extender duration —con un plazo cercano a los 8 meses; ver gráfico derecho—, absorber pesos y alcanzar un rollover del 111%, lo que fortaleció levemente su posición de depósitos de cara a vencimientos relevantes —$16 bn en lo que queda de noviembre y cerca de $40 bn en el último mes del año—, en un contexto en el que la caja venía muy ajustada (ver gráfico izquierdo). Además, la tasa promedio de las Lecaps quedó en 2,53%, por debajo del 2,87% de la licitación previa, volviendo a niveles de comienzos de año y reforzando la señal de normalización.

Otro aspecto relevante surgió del balance semanal del Banco Central: las “Letras y notas del BCRA” en moneda nacional se redujeron en US$1.920 millones, mientras que los “Otros pasivos” —donde se incluye, entre otros, el swap con China— aumentaron en US$2.064 millones. Esto sugiere que los pesos previamente absorbidos por el Tesoro de Estados Unidos dejaron de estar invertidos en esas letras —sobre las cuales nunca hubo demasiada información— y que, en lugar de volver a dolarizarse a través del mercado, la intervención estadounidense (venta de divisas) podría haber sido “a cuenta” del swap anunciado. Aun así, el volumen operado en el MULC se mantuvo bajo (alrededor de US$400 M diarios) y, en la segunda rueda de la semana, el dólar volvió a acercarse al techo de la banda, reflejando la escasa oferta típica de estos meses —reforzada por el adelantamiento de las liquidaciones del agro—. En la última rueda, el TC oficial cerró con una variación semanal de -0,1% (-2,1% vs. el martes), mientras que los financieros lo hicieron en -2,5%.

En este contexto, el mercado permanece atento a señales concretas sobre acumulación de reservas, evolución del esquema cambiario y continuidad del proceso de normalización de tasas. La combinación de estos factores será clave para que el riesgo país pueda seguir comprimiendo, condición necesaria para recuperar acceso pleno a los mercados —recordar que ya se colocaron BONTEs, suscripto en dólares pero pagaderos en pesos— y reducir la sensibilidad a un eventual nuevo testeo del techo de la banda. Al mismo tiempo, será importante observar la velocidad con la que la baja de tasas se traslada al crédito —particularmente en PyMEs— para dinamizar una actividad económica que continúa mostrando debilidad luego de más de cuatro meses de caída.