En la semana se conocieron algunos datos relacionados al nivel de actividad de sectores específicos, así como también datos positivos del sistema financiero local. En terreno negativo se ubicó el dato de inflación de marzo, que aleja un poco más a la proyección para el año respecto de la meta del 15%.

Con respecto al sector industrial general, se conoció que la utilización de la capacidad instalada durante el mes de febrero alcanzó el 64,4% lo que representa una importante suba respecto al 60% registrado en el mismo mes del año pasado. En particular, uno de los rubros industriales que mejor dinámica está mostrando en la comparación interanual es el de la industria automotriz. En el mes de marzo se registró un salto del 25,2% en la producción local de rodados, impulsado principalmente por la recuperación del mercado brasilero y las exportaciones a aquel país.

Una noticia que generó bastantes comentarios en estos días fue la importación de porotos de soja desde los Estados Unidos. La sola noticia hizo detener el alza de los precios en el mercado de Rosario que venían teniendo un importante impulso como consecuencia de la caída de la oferta local por la sequía que atraviesa la zona núcleo. Lo importante, desde el punto de vista de la actividad general es que la entrada de materia prima permitirá la continuidad del procesamiento industrial de harinas y aceite, evitando una subutilización de la capacidad instalada en la molienda.

El turismo internacional continúa creciendo, aunque se mantiene la tendencia de un mayor crecimiento en la salida de turistas argentinos que en la llegada de extranjeros al país. Esto implica un permanente aumento del desbalance externo, lo que puede ser entendida como una señal más de un tipo de cambio real apreciado.

El Banco Central, por su parte, informó que los créditos al sector privado tuvieron un incremento interanual del 29,2% durante el mes de marzo, lo que representa un incremento real de aproximadamente el 3,4%. La estrella del grupo sigue siendo el crédito hipotecario que, impulsado por los créditos UVA, muestra un crecimiento nominal del 142% interanual en marzo. Sin lugar a duda, la dinámica del crédito será un driver muy importante para sostener el nivel de actividad en el año, principalmente para sectores vinculados de forma directa como el de la construcción.

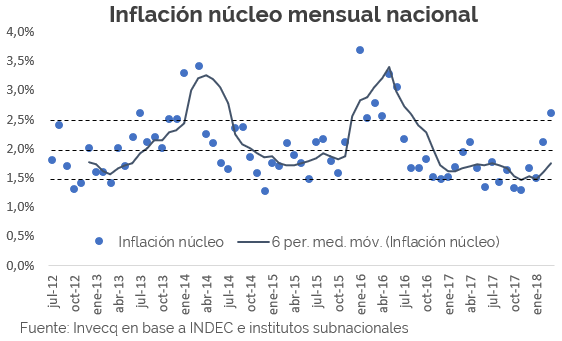

El gráfico de la semana

El dato de inflación de marzo fue, sin dudas, la noticia más negativa de la semana. Con un alza del 2,3% mensual, la suba de precios interanual alcanzó el 25,3% en el tercer mes del año, lo que implica que debería tener una reducción de 10 puntos porcentuales para llegar a diciembre en torno a la meta del 15%. Estimamos que esta meta será casi imposible de alcanzar dados los números conocidos en el primer trimestre del año, ya que la desaceleración en los meses siguientes necesaria debería ser muy significativa. En el gráfico se muestra la evolución de la inflación núcleo desde el año 2012. Es llamativo observar que el 2,6% que marcó la inflación núcleo en el mes de marzo fue la tasa más alta desde el comienzo del gobierno de Cambiemos, superando ampliamente el 2,1% máximo que había marcado en los primeros meses del año pasado. A la luz de estos datos, la flexibilización de tasas llevada a cabo durante el mes de enero fue un nuevo error por parte del BCRA. Esta flexibilización monetaria generó una volatilidad en el mercado cambiario que solo pudo ser detenida mediante la intervención directa de la entidad vendiendo reservas. Sin embargo, el avance del 15% en la cotización de la moneda en pocas semanas tuvo su correspondiente traslado a precios, interrumpiendo el proceso desinflacionario. Si bien es cierto que en los primeros meses del año hubo una nueva ronda de corrección de precios regulados, también es cierto que esta corrección había tenido lugar de la misma manera en el primer trimestre del año pasado. Pero, a diferencia del año pasado, la inflación núcleo se aceleró a un ritmo más marcado, haciendo peligrar el rpoceso desinlfacionario. Esta especie de sobrereacción de la inflación núcleo es una señal de que el impacto en la inflación tuvo un componente más allá del aumento de tarifas.