Todo parece indicar que noviembre volverá a ser un mes muy complicado en cuanto a la evolución del nivel general de precios. Si bien el “cepo duro”, que implementó el BCRA desde el 28/10, está blindando al tipo de cambio de una mayor presión de demanda que se trasladaría rápidamente a precios en un contexto de tanta incertidumbre, la presión inflacionaria vendrá por el ajuste de algunos precios que estaban contenidos. Desde la medianoche, está vigente un aumento del 5% en los combustibles. Este incremento en los precios compensa solo un cuarto del atraso según los empresarios del sector. Las prepagas fueron habilitadas a llevar a cabo un nuevo incremento, en este caso del 12% y el programa de precios esenciales ha terminado, con un aumento promedio en los productos de esa canasta de 13%.

A su vez, con el cepo como “tapón de pesos hacia el dólar” el BCRA ha comenzado a bajar las tasas de interés de referencia y a desarmar Leliqs. Esos pesos, que en el corto plazo no pueden ir a comprar dólares oficiales, no demorarán en comenzar a ejercer presión sobre las cotizaciones paralelas haciendo dudar sobre la sostenibilidad del valor oficial e incrementando las expectativas inflacionarias.

El INDEC publicó en la semana la evolución del índice de salarios, al mes de agosto. Con un crecimiento del 2,4% en el mes, el promedio de los salarios de los trabajadores argentinos acumula un crecimiento nominal del 26,5% en los primeros ocho meses del año y del 42,4% en relación al mismo mes del año pasado. Este incremento quedó claramente por debajo de la inflación del período, generando una importante caída en el poder adquisitivo de los salarios. Más grave aún fue la situación para los empleados no registrados, cuyos salarios se incrementaron de forma interanual en un 34,7% hasta agosto.

En el plano financiero, la fuerte contracción de los depósitos en dólares ya está generando complicaciones para el financiamiento de empresas ligadas al comercio exterior. Desde el resultado de las elecciones PASO, los ahorristas han retirado de sus cuentas bancarias más de 13.000 millones de dólares, lo que equivale al 40% de las existencias principios de agosto. La desconfianza generada por el cambio de signo político generó la retirada de depósitos y el consecuente estrangulamiento del crédito. El crédito en dólares es clave para el crecimiento de las exportaciones que necesita el país para volver a crecer. La desconfianza generada en torno al respeto de los derechos de propiedad sobre los depósitos en moneda extranjera es una muy mala señal de cara al futuro del mercado de crédito en dólares.

En el plano internacional, las mayores novedades vienen desde Brasil. En primer lugar, el Parlamento del país vecino logró aprobar una ambiciosa reforma previsional que le permitirá ahorrar casi 200.000 millones de dólares en los próximos diez años. El sistema de jubilaciones y pensiones brasilero es la causa principal del déficit fiscal de Brasil, por lo que se espera que esta reforma ayude a consolidar las finanzas públicas y dar espacio para encarar una reforma tributaria que reduzca impuestos y atraiga inversiones.

Además, la relación bilateral Argentina-Brasil, promete ser cada vez más compleja ante el nuevo escenario político local. Más allá de las diferencias ideológicas entre Bolsonaro y Fernández, el presidente brasilero quiere llevar a cabo una reducción bastante importante de los aranceles a las importaciones del bloque. Sin haberse pronunciado al respecto, es altamente probable que Alberto Fernández no comparta esta iniciativa, dada su base de sustentación socioeconómica, íntimamente ligada a un modelo productivo proteccionista y cerrado a la competencia internacional. De esta forma, la relación con el principal socio comercial de Argentina no luce para nada bien en los próximos años.

El gráfico de la semana

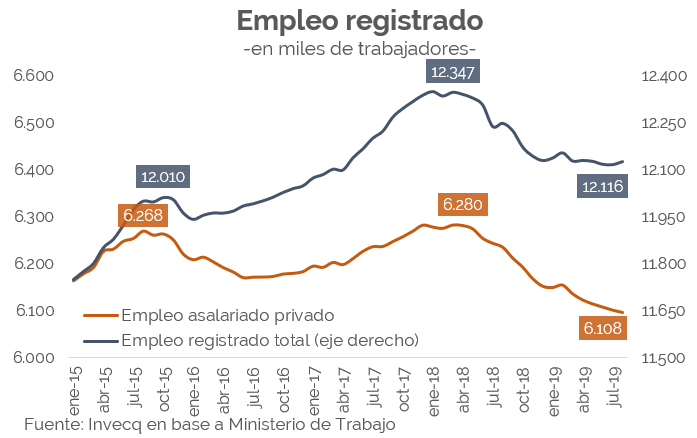

En la semana se publicaron nuevos datos sobre la evolución del mercado laboral registrado. Según los datos aportados por la Secretaría de Trabajo de la Nación, en el mes de agosto se registraron 10.000 empleos registrados más que en el mes previo. Sin embargo, este crecimiento se debe exclusivamente al incremento en el número de trabajadores independientes (monotributistas y monotributistas sociales) ya que, por parte de los trabajadores asalariados, se registró una nueva caída: en el octavo mes del año se perdieron 5.000 puestos de trabajo asalariados en relación al mes previo. En términos porcentuales, estas dinámicas representan una caída interanual en el empleo total del 1% y una recuperación del 0,1% en relación a julio. Por su parte, el empleo asalariado muestra una caída anual del 2,3% y mensual desestacionalizada del 0,1%.

El gráfico muestra la dinámica de los últimos cinco años en relación al empleo registrado total y al asalariado. Como puede observarse, luego de la recesión iniciada a mediados del año pasado, el nivel de empleo registrado total es de 230 mil puestos de trabajo menos. En comparación con el máximo anterior (12,01 millones de trabajadores a fines de 2015) se registran 106 mil trabajadores más. La situación del trabajo registrado es algo más complicada. Los actuales 6,1 millones de trabajadores significan 170 mil asalariados menos que a principios del año pasado. Y, en relación a los números de fines de 2015, el nivel de empleo muestra una caída de 160 mil asalariados. En conclusión, durante estos cuatro años, no se ha registrado una pérdida significativa de puestos de trabajo registrados, sino que lo más significativa ha sido una relativa precarización laboral, al registrarse más trabajadores independientes y menos asalariados.