La semana contó con nueva información económica de relevancia, sobre todo en lo referido a la evolución de la actividad económica.

En primer lugar, con una expansión del 2% interanual y del 0,6% desestacionalizado en diciembre según los datos del EMAE el crecimiento de la economía Argentina durante 2017 habría alcanzado el 2,8%, muy en línea con nuestra proyección inicial de 2,7%. En pocos días estarán disponibles los datos de Cuentas Nacionales y se contará con mayor exactitud, pero todo indica que el año pasado la actividad se expandió a una tasa que rozó el 3% aunque sin alcanzarla.

Respecto a los primeros meses de 2018, se destacan sectores como la construcción, la comercialización de inmuebles y de automóviles. En el mes de febrero el patentamiento de vehículos tuvo un crecimiento interanual del 16,1% y junto con enero se ubican como el primer bimestre récord histórico en patentamientos, al venderse casi 190.000 autos, un crecimiento del 22,6% interanual respecto al período enero-febrero 2016.

Por su parte, la actividad de la construcción registró una nueva tasa de expansión en enero con un crecimiento del 19%. Además, las escrituras en la CABA crecieron un 30,9% interanual en enero interanual, con fuerte participación de hipotecas bancarias que crecieron 145% en los últimos doce meses.

En lo que respecta a los temas financieros, en la semana se llevó a cabo la colocación de deuda en pesos como parte del plan de financiamiento del año. La cartera de Caputo logró colocar 58.300 millones de pesos en dos bonos. Uno de ellos (Bonos de la Nación Argentina) captó $30.000 millones con vencimiento en 2020 mientras que el otro (Boncer 2023) captó $28.300 millones. EL bono más corto fue el de mayor demanda debido a que tiene dos opciones de pago. Pagará el rendimiento más alto entre una tasa anual nominal del 21% y la tasa CER + 4%. Esto implica que, en caso de que la inflación se reduzca de manera importante, el rendimiento real de los acreedores sería más alto aún.

En el plano internacional, se publicaron los datos de diciembre y con ello se confirmó la recuperación del 1% de la economía brasilera durante 2017. Si bien el crecimiento del último trimestre fue algo menor a lo esperado, es destacable el 1% registrado como promedio del año, ya que implica un mejoramiento importante respecto al 0,5% que esperaban los analistas a principios del año pasado. Las perspectivas para 2018 son de un nuevo rebote, acelerando la tasa hasta el 2,7%.

Por último, con una inflación alta esperada en febrero y el resto de los meses de la primera mitad del año, el BCRA decidió mantener sin variación la tasa de política monetaria en 27,25%.

El número

La recaudación del mes de febrero sorprendió con un impresionante aumento interanual del 37,7%, alcanzando los $235.666 millones de pesos. Con una inflación interanual de aproximadamente 25,5%, este guarismo implica un crecimiento real de los recursos del 9,7% lo que significa que el ritmo de crecimiento de la actividad económica continúa vigoroso, e incluso podría estar acelerándose en la primera parte del año 2018 respecto al arranque de 2017. Desde luego que otros efectos podrían estar ayudando a marcar estos registros, principalmente un aumento de la eficiencia en la recaudación y fiscalización de la AFIP. Además, un reciente estudio demostró que la predisposición de los contribuyentes a pagar sus impuestos se incrementa según el grado de aprobación que tengan con el gobierno de turno. Considerando que el gobierno de Mauricio Macri cuenta con niveles de confianza y aprobación que no se registraban desde el gobierno de Néstor Kirchner (según las mediciones de la UTDT), podría pensarse que este factor también está ayudando a incrementar los ingresos fiscales más allá de la recuperación del nivel de actividad. Los tributos más dinámicos, además, fueron los vinculados con el nivel de actividad interna: IVA (42,3%), Ganancias (28,5%) y Débitos y Créditos (32,5%). Es para destacar el crecimiento del 424% en la recaudación por retenciones, que responde principalmente al complejo sojero, por mayores ventas externas, suba de precios internacionales y del tipo de cambio.

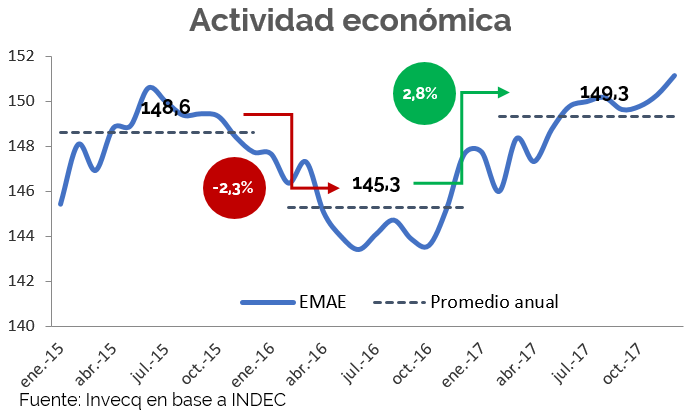

El gráfico que habla

Muestra la evolución del nivel de actividad económica, medido por el Estimador Mensual de Actividad, que es un indicador de mayor frecuencia que adelanta el resultado que luego muestran las Cuentas Nacionales sobre el PBI. Lo que se observa es el último ciclo de recesión, reactivación y crecimiento de los años 2015-2017. Cómo es sabido durante 2016, la economía argentina cayó, como consecuencia de los efectos de corto plazo de la salida del cepo cambiario y los ajustes tarifarios y el comienzo de la regularización fiscal. La aceleración inflacionaria resultante provocó una licuación de los ingresos reales que repercutió en el nivel de consumo, inversión y PBI. Sin embargo, desde finales de aquel año, el ciclo económico comenzó a revertirse, recuperando los niveles previos a la crisis e incluso inaugurando una nueva etapa de crecimiento al superar el nivel máximo anterior registrado en 2015. Así, durante el año pasado, la economía tuvo una expansión del 2,8% (frente a nuestra estimación del 2,7%) recuperando toda la pérdida del 2016 y quedando un 0,5% por encima del nivel de actividad promedio del 2015. Esto da cuenta de que la economía estaría logrando superar su estancamiento característico desde el año 2012 y manteniendo una senda de crecimiento de, al menos, dos años, evento que no se registraba desde el bienio 2010-2011. Para el corriente año, y como consecuencia de la fuerte sequía que afecta a la zona núcleo de los cultivos, hemos ajustado nuestra proyección de crecimiento, pero aún esperamos que la economía muestre una expansión, calculada ahora en el 2,6% interanual, menor a la registrada en 2017.