El INDEC continuó publicando datos durante la semana que delinean e contexto macroeconómico previo a las elecciones PASO.

En el mes de julio la economía experimentó una contracción del 0,4%, arrastrada por la mala performance de la industria y la construcción; mientras que el agro continúa empujando fuerte y se le suman sectores como el transporte, hoteles y restaurantes, y algunos servicios. De esta forma, durante el segundo trimestre del año el PBI habría tenido una caída del 0,4% respecto al primer trimestre del año. Esto indica que incluso antes del resultado adverso de las elecciones PASO la economía mostraba dificultades para romper el proceso recesivo. La recuperación de algunos meses desde principios de año se matiza con otros meses de caída y al economía en su conjunto no logra mostrar números positivos de manera constante a lo largo de los meses. Sin lugar a dudas que el salto cambiario post PASO ha empeorado el panorama, por lo que la contracción económica para el año se acercará al 3%.

En este sentido, el índice de confianza del consumidor arrojó una caída en el mes de agosto del 5,2% luego de haber acumulado tres variaciones positivas en los meses previos. Este indicador refleja el cambio en la percepción de la coyuntura por parte de los consumidores.

Otro dato que mostraba señales positivas y sin lugar a dudas cambiará sustancialmente a partir del 11/08 es la evolución del índice de precios mayoristas. Para le mes de julio arrojó una variación de dolo el 0,1%, lo que significa el menos aumento de toda la serie y una fuerte desaceleración en relación a los números que se venían registrando desde principios de año. Claramente la estabilización del tipo de cambio que había conseguido el equipo económico desde fines de abril es el principal factor explicativo.

En relación al comercio exterior, las exportaciones tuvieron un crecimiento del 8,3% en relación a julio del 2017. El total de envíos argentinos aportó 5.856 millones de dólares que frente a importaciones aún menores a las de un año atrás generaron un superávit comercial de 951 millones de dólares. Las compras al exterior totalizaron 4.905 millones de dólares, representando una disminución del 20,6% en relación al año pasado, aunque de manera mensual mostraron un crecimiento ligado a la recuperación de la actividad general.

Los destinos más dinámicos fueron Vietnam, con un crecimiento de los envíos del 130%, China, con un incremento del 85% e India, con un aumento de las ventas del 70%. Estos números dan cuenta de la importancia de Asia en el comercio internacional, de la recuperación de los stocks agrícolas y de los resultados de los acuerdos comerciales que se han encarado en los últimos años.

Otro sector a destacar está vinculado la actividad turística y hotelera. Para el mes de junio se estimaron tres millones de pernoctaciones en establecimientos hoteleros y parahoteleros. Esto implica un incremento de 13% respecto del mismo mes del año anterior. A su vez, la composición de la ocupación hotelera mostró que las estadías de viajeros argentinos registraron una suba de 11% mientras que las de turistas extranjeros aumentaron 21,3%.

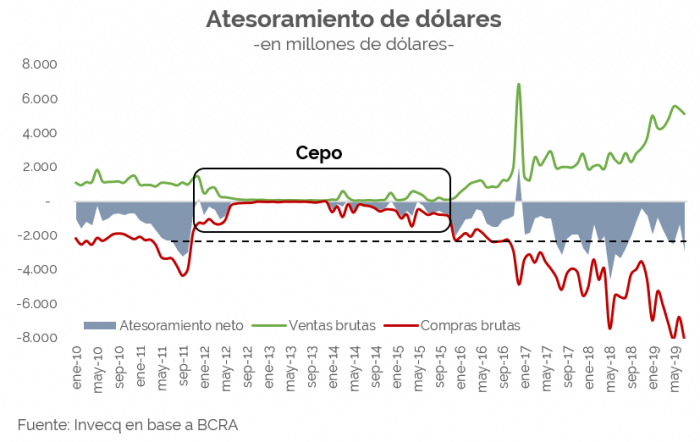

El gráfico de la semana

El gráfico de la semana hace foco en un tema que estuvo muy presente en el debate político durante estos días: el ahorro en dólares de los argentinos. Como puede verse, desde la eliminación del cepo cambiario el atesoramiento ha rondado los 1.800 millones de dólares mensuales. Este valor es similar al que existía en el año 2011, en los meses previos a la implementación del cepo. En aquel momento, sin embargo, la cuenta corriente era considerablemente más superavitaria que en la actualidad debido a que los precios de las commodities eran muy altos en términos históricos y las exportaciones anuales superaban los 80.000 millones de dólares. Hoy, con una balanza comercial superavitaria pero menor, el financiamiento del ahorro de los argentinos necesita de los flujos financieros y de IED.

El gráfico de la semana hace foco en un tema que estuvo muy presente en el debate político durante estos días: el ahorro en dólares de los argentinos. Como puede verse, desde la eliminación del cepo cambiario el atesoramiento ha rondado los 1.800 millones de dólares mensuales. Este valor es similar al que existía en el año 2011, en los meses previos a la implementación del cepo. En aquel momento, sin embargo, la cuenta corriente era considerablemente más superavitaria que en la actualidad debido a que los precios de las commodities eran muy altos en términos históricos y las exportaciones anuales superaban los 80.000 millones de dólares. Hoy, con una balanza comercial superavitaria pero menor, el financiamiento del ahorro de los argentinos necesita de los flujos financieros y de IED.

Sin embargo, en caso de un gobierno de Alberto Fernández es menos probable que el flujo financiero que se cortó con la crisis cambiaria del año pasado vuelva a restablecerse. Más aún cuando se presta atención a las propuestas o lineamientos generales del posible equipo económico. Tasas de interés menores, procesos de renegociación de deuda externa, desdoblamiento cambiario, etc. Con un escenario como este, el superávit comercial debería ser bastante más abultado que el que dejará el gobierno de Macri, algo improbable en el corto plazo. Con todas estas premisas, podría ser que el cepo cambiario sea una idea que realmente este comenzando a elaborarse en el equipo económico del kirchnerismo.