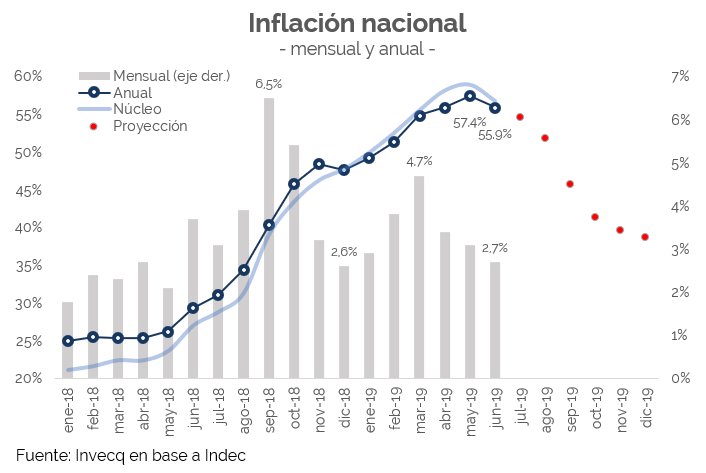

El dato positivo de la semana estuvo vinculado a la divulgación del índice de precios al consumidor. Con un aumento del 2,7% en junio, el sexto mes del año mostró la cuarta reducción consecutiva y se instaló como el mes de menor inflación de lo que va del 2019. A su vez, generó el quiebre en la tendencia interanual que luego del pico de 57% bajó al 55,9%. La estabilidad cambiaria fue crucial para permitir la reducción de la velocidad del incremento de precios, por lo que es esperable que julio repita un buen dato. El resto de los datos sobre precios confirmaron la tendencia de la desaceleración: el índice mayorista tuvo un aumento del 1,7% en junio al igual que el costo de la construcción.

Con respecto al mercado cambiario, si bien durante la semana la cotización tuvo algún movimiento, lejos está aún de poder hablarse de una inestabilidad en el precio de la divisa. El martes de esta semana, incluso, en el mercado mayorista el dólar había alcanzado la menor cotización registrada de los últimos cuatro meses.

En relación al plano fiscal, a fines de la semana pasada el Ministerio de Hacienda dio a conocer un nuevo sobrecumplimiento de la meta de déficit fiscal para el año. En los primeros seis meses, el gobierno central acumuló un superávit primario superior a los 30.000 millones de pesos, equivalente al 0,1% del PBI. De todos modos, dada la estacionalidad del gasto y el efecto inflacionario en el gasto durante los meses que quedan por delante, no es esperable que el año cierre con números fiscales holgados. De hecho, probablemente, el gobierno deberá hacer uso de los ajustadores acordados con el FMI y no podrá llevar al 0% de déficit anunciado en el presupuesto.

En relación a esto, en la semana también tuvo lugar el quinto desembolso del préstamo con el FMI, con el cuál la Argentina ya acumula casi el 80% de los 57.000 millones acordados. Junto al desembolso la institución presentó la revisión de la economía argentina, en la cual presenta un escenario algo más negativo en cuanto a la actividad económica (-1,3%) y a la tasa de inflación para este año (40%) y el próximo. Ambos números, de todas, formas están muy en línea con el consenso de los analistas locales. Si bien algunos números más, como la utilización de la capacidad instalada de la industria, muestran recuperación en mayo (nivel del 62%), la leve recuperación a lo largo del año no alcanzará para aportar números positivos en la comparación anual.

Desde el plano internacional se destacaron en la semana la cumbre del Mercosur llevada a cabo en la ciudad de Santa Fe y datos de actividad de Brasil. En la cumbre, tanto el presidente Macri como Bolsonaro se mostraron abiertamente a favor de continuar impulsando una agenda de apertura económica, reducción de aranceles y nuevos acuerdos comerciales como el conseguido con la Unión Europea. En relación a la actividad de la economía brasilera, luego de cuatro meses de caída, en el mes de mayo el Banco Central informó que la economía tuvo una recuperación del 0,5% en relación al mes anterior. Si bien es una buena noticia, es cierto que el ritmo de Brasil es perjudicial para la recuperación argentina en este momento. La actividad carioca se encuentra a mediados de año con una caída del 1% en relación a fines de 2018.

El gráfico de la semana

La tasa de aumento de los precios al consumidor en el mes de junio fue del 2,7%, la más baja desde diciembre. Implica la tercera desaceleración del año, luego del pico del 4,7% de marzo, y representa un punto de inflexión en la tasa de inflación anual que luego de 12 meses de constante aumento, ha comenzado a descender. Así, luego del pico de 57,4% alcanzado en mayo, la variación de precios acumulada en los últimos doce meses fue del 55,9%.

Los factores que explican la desaceleración de la tasa mensual son, principalmente, la interrupción de los ajustes tarifarios y la estabilidad cambiaria alcanzada desde inicios del mes de mayo. Esta inicial calma en el mercado de cambios se ha incluso transformado en una incipiente apreciación nominal (y real) en los últimos 30/40 días. El cambio en la tendencia del dólar a su vez responde a una combinación de factores: una mejora de las condiciones financieras internacionales, un endurecimiento de la política monetaria llevada a cabo por el BCRA y un mayor optimismo en cuento al escenario político de cara a las elecciones para el oficialismo.

Para lo que resta del año, los resultados electorales serán la clave. Si son beneficiosos para el actual gobierno, y se encamina a una reelección en octubre o noviembre, esperamos un mercado cambiario que mantenga la estabilidad y un reordenamiento de las expectativas de los agentes privados que permita a continuidad del proceso desinflacionario, llevando la tasa mensual al 2% aproximadamente y terminando el año con una tasa anual en torno al 40%. Por el contrario, frente aun escenario político adverso, la volatilidad nominal volvería a dominar el escenario y la tasa de inflación retomaría una trayectoria alcista. En definitiva, restan unas pocas semanas, para que gran parte del escenario inflacionario de los próximos meses se defina.