Esta semana tanto el Banco Mundial (BM) como el Fondo Monetario Internacional (FMI) han publicado sus estimaciones económicas tanto para Argentina como para los países de la región. Acorde al Banco Mundial, la economía argentina terminaría el corriente año con una recuperación de 2,8%, mientras que en 2018 se apreciaría una mejora de 3 puntos porcentuales. No obstante, dichas proyecciones se encuentran por encima de lo calculado por el FMI que estimó una recuperación de 2,5% tanto para 2017 como 2018. De modo que ambas instituciones han proyectado en menor medida a lo presupuestado por el Gobierno en 3% para 2017 y 3,5% el próximo año. Asimismo, tanto el BM como FMI coincidieron en que luego de una desaceleración de 6 años, América Latina y el Caribe lograrán una recuperación económica este año. Por otro lado, el FMI estimó una inflación para 2018 de 16,7%, es decir 4,7% por encima de la meta inflacionaria del BCRA.

Por otro lado, este lunes se conoció el resultado de la elección a gobernador en la provincia de Corrientes. Con el 54,06% del total del sufragio, el radical Gustavo Valdés por Encuentro por Corrientes – Eco+Cambiemos fue electo nuevo gobernador de la provincia, un triunfo clave para el oficialismo en vísperas a las legislativas nacionales del 22 de octubre.

Analizando el nivel de actividad, esta semana el INDEC publicó el Indicador Sintético de Servicios Públicos (ISSP), un informe acerca del consumo de Servicios Públicos correspondiente al mes de julio. Durante el séptimo mes, el consumo presentó un alza interanual de 3,5%, mientras que en términos desestacionalizados el incremento respecto a junio ha sido de 0,7 puntos porcentuales. Observando los datos de forma desagregada se aprecia el mayor incremento interanual en transporte de pasajeros con un 10,4%, mientras que el único rubro que presentó una merma respecto a julio de 2016 ha sido el transporte de cargas con un -0,2%. De este modo, en el periodo enero-julio se destaca una suba interanual en el consumo de servicios públicos de 2,53 puntos porcentuales. Otro indicador fue publicado por el Ministerio de Energía y Minería. Según el Gobierno, la producción de petróleo del mes de agosto presentó una retracción interanual de 6%, por lo que en el acumulado de los primeros ocho meses se observó una disminución de 7,7 puntos porcentuales respecto a igual periodo de 2016. En tanto, en Chubut, la principal productora de crudo, presentó una merma de 6,6% y acumulado en torno al 10% interanual. De igual manera, la extracción de gas descendió un 0,83% y 1,02% en enero-agosto. Por otra parte, según informó la Cámara Argentina de Acero, la producción de acero de septiembre fue de 413.000 toneladas, es decir que creció un 28,2% interanual. A su vez, la elaboración de hierro primario, laminados terminados en caliente y planos laminados en frío, obtuvieron variaciones positivas interanuales de 53,3%, 20,6% y 18,1%, respectivamente.

Respecto a la política monetaria, este martes el Banco Central decidió mantener nuevamente inalterada la tasa de política monetaria por lo que el corredor de pases a siete días se estableció en 26,25%. La decisión de Sturzenegger radicó en que pese a que la inflación núcleo del tercer trimestre ha sido menor a la de trimestres anteriores, la misma se mantiene por sobre los valores pretendidos por la entidad monetaria. Por otro lado, esta semana el ministerio de Finanzas informó que ha colocado deuda por US$800 millones a través de Letras del Tesoro y se adjudicaron $22.540 millones de valor nominal de Bonos de la Nación Argentina en pesos a tasa Badlar privada + 200 puntos básicos con vencimiento a 2022.

El número

INDEC publicó las Estadísticas de Turismo Internacional (ETI) correspondiente al mes de agosto. En el informe se estimó el arribo de 212 mil turistas no residentes a la Argentina, es decir que respecto al mismo mes de 2016 se observó un incremento de 5,7%. Por el otro lado, la salida de residentes hacia el exterior se calcularon en 381 mil turistas, un aumento interanual de 17,1%. En consiguiente, se aprecia un saldo negativo de turismo neto de 169 mil turistas. Analizando los datos en términos acumulados, durante el periodo enero-agosto se pudo observar un turismo no residente receptivo de 1.638,3 mil personas (5,7% interanual), mientras que el residente emisivo fue de un total de 3.078,7 mil (19% en igual medición). De este modo, el saldo de turismo neto en el acumulado anual ha sido deficitario en 1.442,4 turistas. A pesar de que el aeropuerto de Ezeiza y Aeroparque representara el 92,5% del total receptivo y el 83% del emisivo, se destacó un importante aumento en la participación de los aeropuertos del interior del país gracias a la mayor conectividad aérea internacional. Por ejemplo, el aeropuerto de Rosario obtuvo una variación acumulada interanual de 46,5% (receptivo) y 122,4% (emisivo). Asimismo, otro de los drivers que han impulsado el turismo local son las promociones aéreas con financiamiento de hasta 18 cuotas, como así también un tipo de cambio que se ha depreciado en menor medida que la inflación observada en el periodo. Por otra parte, teniendo en cuenta que a partir del mes de diciembre comenzarán los vuelos de las aerolíneas low cost, sumado a un incremento del salario real medido en dólares como consecuencia del atraso cambiario y la creciente conectividad aérea internacional, se esperaría un mayor flujo de turismo emisivo para 2018. En consiguiente, la brecha entre turismo emisivo y receptivo se ampliará impactando negativamente en la Balanza de Pagos.

INDEC publicó las Estadísticas de Turismo Internacional (ETI) correspondiente al mes de agosto. En el informe se estimó el arribo de 212 mil turistas no residentes a la Argentina, es decir que respecto al mismo mes de 2016 se observó un incremento de 5,7%. Por el otro lado, la salida de residentes hacia el exterior se calcularon en 381 mil turistas, un aumento interanual de 17,1%. En consiguiente, se aprecia un saldo negativo de turismo neto de 169 mil turistas. Analizando los datos en términos acumulados, durante el periodo enero-agosto se pudo observar un turismo no residente receptivo de 1.638,3 mil personas (5,7% interanual), mientras que el residente emisivo fue de un total de 3.078,7 mil (19% en igual medición). De este modo, el saldo de turismo neto en el acumulado anual ha sido deficitario en 1.442,4 turistas. A pesar de que el aeropuerto de Ezeiza y Aeroparque representara el 92,5% del total receptivo y el 83% del emisivo, se destacó un importante aumento en la participación de los aeropuertos del interior del país gracias a la mayor conectividad aérea internacional. Por ejemplo, el aeropuerto de Rosario obtuvo una variación acumulada interanual de 46,5% (receptivo) y 122,4% (emisivo). Asimismo, otro de los drivers que han impulsado el turismo local son las promociones aéreas con financiamiento de hasta 18 cuotas, como así también un tipo de cambio que se ha depreciado en menor medida que la inflación observada en el periodo. Por otra parte, teniendo en cuenta que a partir del mes de diciembre comenzarán los vuelos de las aerolíneas low cost, sumado a un incremento del salario real medido en dólares como consecuencia del atraso cambiario y la creciente conectividad aérea internacional, se esperaría un mayor flujo de turismo emisivo para 2018. En consiguiente, la brecha entre turismo emisivo y receptivo se ampliará impactando negativamente en la Balanza de Pagos.

El gráfico que habla

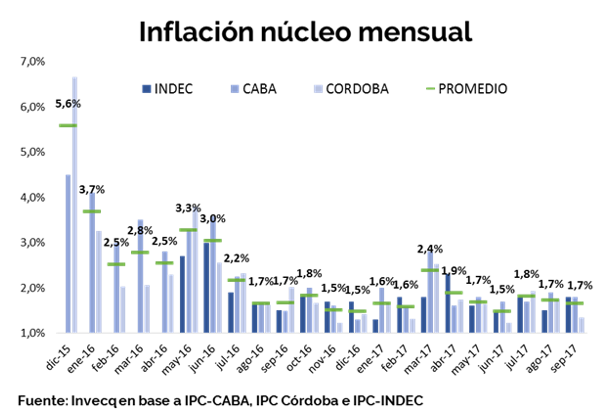

En el gráfico se observa la evolución mensual de la inflación núcleo. El día jueves, el INDEC publicó el Índice de Precios al Consumidor (IPC) correspondiente al mes de septiembre. Acorde a la entidad, la variación de precios a nivel nacional del noveno mes fue del orden de 1,9%, por lo que el acumulado anual se posicionó por sobre el límite superior establecido por el Banco Central para 2017 tras marcar un 17,6% a falta de tres meses para fin de año. De este modo, respecto al mes anterior se observa una aceleración de 0,5 puntos porcentuales, el cual es explicado principalmente por el incremento del 4% en los precios de los bienes estacionales (el mes anterior habían aumentado 1,1%). No obstante, el dato que más preocupa a Federico Sturzenegger, presidente del BCRA, es la inflación núcleo. En el mes de septiembre, la variación del nivel de precios que no tiene en cuenta los bienes regulados ni estacionales, aumentó a nivel nacional un 1,6%. Asimismo, tal como puede apreciarse en el gráfico se observa una clara resistencia a la baja de 1,5% de inflación núcleo mensual. Pese a ello, la entidad monetaria deberá continuar en búsqueda de una inflación núcleo de 1% mensual que logre convalidar su meta del próximo año establecida en 8%-12%. Por otra parte, el Instituto de Estadísticas también estimó la variación del nivel de precios mayoristas donde el IPIM y el IPIB marcaron en septiembre un alza de 1% y el IPP un aumento de 1,1%, por lo que en el acumulado anual presentaron variaciones de 13,5%, 13% y 12,5%, respectivamente. El último indicador inflacionario publicado por la entidad en la semana fue el Índice del Costo de la Construcción (ICC) el cual marcó un alza de 1% como consecuencia del aumento de 1,9% del costo de los materiales. Por ende, durante enero-septiembre, el nivel general del costo de la construcción se ubicó en 22,3%, también por sobre la meta de 2017.

En el gráfico se observa la evolución mensual de la inflación núcleo. El día jueves, el INDEC publicó el Índice de Precios al Consumidor (IPC) correspondiente al mes de septiembre. Acorde a la entidad, la variación de precios a nivel nacional del noveno mes fue del orden de 1,9%, por lo que el acumulado anual se posicionó por sobre el límite superior establecido por el Banco Central para 2017 tras marcar un 17,6% a falta de tres meses para fin de año. De este modo, respecto al mes anterior se observa una aceleración de 0,5 puntos porcentuales, el cual es explicado principalmente por el incremento del 4% en los precios de los bienes estacionales (el mes anterior habían aumentado 1,1%). No obstante, el dato que más preocupa a Federico Sturzenegger, presidente del BCRA, es la inflación núcleo. En el mes de septiembre, la variación del nivel de precios que no tiene en cuenta los bienes regulados ni estacionales, aumentó a nivel nacional un 1,6%. Asimismo, tal como puede apreciarse en el gráfico se observa una clara resistencia a la baja de 1,5% de inflación núcleo mensual. Pese a ello, la entidad monetaria deberá continuar en búsqueda de una inflación núcleo de 1% mensual que logre convalidar su meta del próximo año establecida en 8%-12%. Por otra parte, el Instituto de Estadísticas también estimó la variación del nivel de precios mayoristas donde el IPIM y el IPIB marcaron en septiembre un alza de 1% y el IPP un aumento de 1,1%, por lo que en el acumulado anual presentaron variaciones de 13,5%, 13% y 12,5%, respectivamente. El último indicador inflacionario publicado por la entidad en la semana fue el Índice del Costo de la Construcción (ICC) el cual marcó un alza de 1% como consecuencia del aumento de 1,9% del costo de los materiales. Por ende, durante enero-septiembre, el nivel general del costo de la construcción se ubicó en 22,3%, también por sobre la meta de 2017.

Mercado de cambios

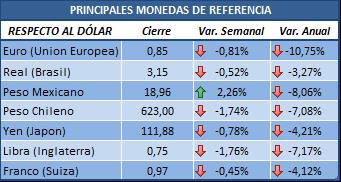

Esta semana prácticamente todas las monedas se apreciaron en comparación a la anterior. No obstante, la más dinámica fue el peso mexicano con una depreciación semanal de 2,26%. Por el lado de las que ganaron valor frente al dólar se encuentra a la libra esterlina con una variación de 1,76%, seguido del peso chileno que se apreció en 1,74 puntos porcentuales. En términos acumulados, el euro lidera el podio con 10,75%.

Esta semana prácticamente todas las monedas se apreciaron en comparación a la anterior. No obstante, la más dinámica fue el peso mexicano con una depreciación semanal de 2,26%. Por el lado de las que ganaron valor frente al dólar se encuentra a la libra esterlina con una variación de 1,76%, seguido del peso chileno que se apreció en 1,74 puntos porcentuales. En términos acumulados, el euro lidera el podio con 10,75%.

Al cierre del viernes la relación peso-dólar se ubicó en $17,67. En consiguiente, durante la semana se observó una variación de 0,6 puntos porcentuales. Por otra parte, en términos acumulados, la variación anual presenta una devaluación del orden del 9,3% (frente a una inflación en igual periodo de aproximadamente 17,6%). Respecto al spread existente entre dólar oficial y el blue, el mismo se estableció en 1,3% luego de que el informal se posicionara en los $17,90, es decir nueve centavos más que hace siete días.

Al cierre del viernes la relación peso-dólar se ubicó en $17,67. En consiguiente, durante la semana se observó una variación de 0,6 puntos porcentuales. Por otra parte, en términos acumulados, la variación anual presenta una devaluación del orden del 9,3% (frente a una inflación en igual periodo de aproximadamente 17,6%). Respecto al spread existente entre dólar oficial y el blue, el mismo se estableció en 1,3% luego de que el informal se posicionara en los $17,90, es decir nueve centavos más que hace siete días.

Tasas de interés y otros activos financieros

Durante la semana el Banco Central decidió mantener inalterada la tasa de política monetaria, es decir que el corredor de pases a siete días se mantuvo en 26,25%. No obstante, el plazo fijo se incrementó en 0,25 puntos porcentuales. Asimismo, la tasa Call interbancaria aumentó en 0,75%, mientras la tasa Badlar no se modificó

En el plano internacional, se observaron leves modificaciones. La libor registró una mínima suba, mientras el rendimiento de los bonos a 10 años de EEUU y el de a 30 años disminuyeron en 0,3% y 0,05%, respectivamente.

Semana positiva para casi todos los precios de los commodities. La única merma fue uno de los tres principales cultivos del agro. De este modo, el trigo presentó una merma semanal de 0,6%, por lo que la tonelada se ubicó en los US$161,58. Por el lado de los que cerraron con ganancias, el maíz y la soja obtuvieron subas del orden de 0,9% y 3,1%, respectivamente. A diferencia de la semana pasada, el precio de la carne registró una variación positiva de 5% y se destacó como el activo de mayor variación semanal. Igualmente, el precio del barril de crudo WTI se incrementó fuertemente en 4,1%. Por otra parte, la cotización del oro luego de varias semanas cerrando en negativo, quebró la tendencia tras finalizar en positivo con una suba de 2,4%.

Mercado de capitales

Una semana verde para prácticamente todas las bolsas, exceptuando al Mexbol y el índice chileno que registraron pérdidas de 0,76% y 0,22%, respectivamente. Por otro lado, la mayor ganancia fue nuevamente para el Nikkei con 3,02%. Seguido, el podio lo cerraron el Bovespa (1,5%) y el índice chino (1,24%). Respecto al Dow Jones, se apreció una nueva alza, esta vez de 0,44%, por lo que continua en máximos. La bolsa de Londres continúa en alza aunque con una menor aceleración respecto a la semana pasada, finalizó con una suba de 0,2%

Una semana verde para prácticamente todas las bolsas, exceptuando al Mexbol y el índice chileno que registraron pérdidas de 0,76% y 0,22%, respectivamente. Por otro lado, la mayor ganancia fue nuevamente para el Nikkei con 3,02%. Seguido, el podio lo cerraron el Bovespa (1,5%) y el índice chino (1,24%). Respecto al Dow Jones, se apreció una nueva alza, esta vez de 0,44%, por lo que continua en máximos. La bolsa de Londres continúa en alza aunque con una menor aceleración respecto a la semana pasada, finalizó con una suba de 0,2%

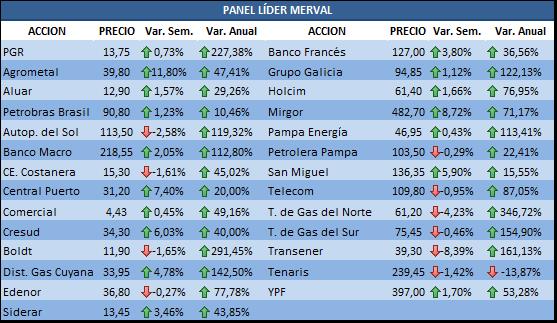

El Merval divisó otra suba semanal, esta vez de 1,24% logrando el viernes un nuevo máximo absoluto intradiario. El motivo surge de las expectativas electorales sumado a los excelentes resultados de Wall Street y Londres. Las mayores subas fueron para los sectores agroexportadores. El podio de la semana estuvo conformado por Agrometal con una increíble suba de 11,8%, Mirgor (8,72%) y Central Puerto con un 7,4%. Otras acciones que se destacaron fueron nuevamente las bancarias. En terreno negativo, se observa a las acciones ligadas al sector energético tras una toma de ganancias de la semana pasada. Las mayores mermas fueron para Transener y Transportado de Gas del Norte.

El Merval divisó otra suba semanal, esta vez de 1,24% logrando el viernes un nuevo máximo absoluto intradiario. El motivo surge de las expectativas electorales sumado a los excelentes resultados de Wall Street y Londres. Las mayores subas fueron para los sectores agroexportadores. El podio de la semana estuvo conformado por Agrometal con una increíble suba de 11,8%, Mirgor (8,72%) y Central Puerto con un 7,4%. Otras acciones que se destacaron fueron nuevamente las bancarias. En terreno negativo, se observa a las acciones ligadas al sector energético tras una toma de ganancias de la semana pasada. Las mayores mermas fueron para Transener y Transportado de Gas del Norte.

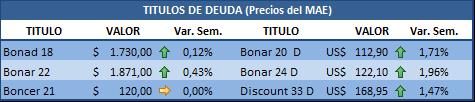

Todos los bonos en pesos presentaron alzas exceptuando al Boncer 18 que no varió. Mientras, de los bonos dolarizados, se observa un rendimiento muy positivo en todos los tramos de la curva. El AY24D se destacó con una variación positiva de 1,96% dado que fue demandado por Credit Suisse e ICBC.

Todos los bonos en pesos presentaron alzas exceptuando al Boncer 18 que no varió. Mientras, de los bonos dolarizados, se observa un rendimiento muy positivo en todos los tramos de la curva. El AY24D se destacó con una variación positiva de 1,96% dado que fue demandado por Credit Suisse e ICBC.

Continuando la tendencia del viernes pasado, el riesgo país de Argentina registró una baja y lo hizo con una variación de 1,39%. De este modo, el riesgo país nacional se ubicó en 354 puntos básicos, por lo que continúa en mínimos de una década. Por lo tanto, en el acumulado anual registra una disminución de 21,85%. A diferencia de Argentina, los demás países presentaron incrementos en su riesgo país de 1,86% y 1,66% para Brasil y Uruguay, respectivamente. Asimismo, el peor desempeño de la semana fue para México que empeoró su credibilidad crediticia en 6,36 puntos porcentuales respecto a la semana pasada.