Durante la semana el tema principal de discusión ha sido la presentación del Proyecto del Presupuesto Nacional 2018. En él, se destacan proyecciones oficiales de crecimiento del PBI de 3,5% y un aumento de la inversión bruta de 12%. De modo que la inversión en relación al PBI se ubicaría en 17,1%, 2,1 puntos porcentuales por encima de la de los últimos años. Asimismo, la inflación promedio de 2018 se estimó en 15,7%. Mientras que, la meta fiscal continuará siendo 3,2% del PBI para 2018 y 2,2% para 2019.

Respecto al nivel de actividad, este jueves el INDEC publicó el PBI correspondiente al segundo trimestre. En consiguiente, el periodo abril-junio marcó un crecimiento interanual de 2,7%, mientras que en términos desestacionalizados, la variación respecto al primer trimestre fue positiva en 0,7 puntos porcentuales. Por lo tanto, el primer semestre acumula una reactivación económica de 1,6% en comparación a igual semestre de 2016. Correlacionado a esto, la Universidad Torcuato Di Tella (UTDT) publicó el Índice de Confianza al Consumidor (ICC) correspondiente al mes de septiembre. Según la entidad, la variación frente a igual mes de 2016 presenta un incremento de 19,8%. Asimismo, si la comparación se realiza frente a agosto el incremento en la confianza alcanza los 7,2 puntos porcentuales. De igual modo, analizando la distribución territorial como por niveles de ingresos, se observan incrementos en todos los casos. Uno de los motivos deriva de que la situación macroeconómica subió 0,8% respecto al mes anterior.

Con respecto al consumo, las ventas en supermercados relevadas por INDEC aún muestran variaciones interanuales negativas (-2,1% en julio) reflejando la pérdida de participación de estos canales comerciales. Por su parte, los comercio dedicados a la venta de electrodomésticos muestran buenos síntomas de recuperación, con una variación real positiva aproximada de 4,5% interanual para el segundo trimestre del año para la Ciudad de Buenos Aires. La fuerte reducción de precios relativos de este rubro (debido a una menor suba respecto al promedio de precios) ayudó a mejorar los indicadores comerciales.

Analizando la política monetaria, este martes el Banco Central en su licitación mensual de Letras (Lebacs) decidió mantener inalterada la tasa de la Lebac a 28 días en 26,5%. Mientras que, para los plazos más largos la entidad monetaria convalidó tasas por sobre el 27%, de modo que a 154 días, 210 y 274 días los rendimientos se encuentran en 27,3% y 27,35%, respectivamente. No obstante, tras la licitación en el mercado secundario las tasas disminuyeron ubicándose en 26,8% para el mayor plazo. De este modo, como consecuencia de la curva de rendimientos con pendiente positiva, se observó una mayor demanda por las letras de tramo más largo, por lo que, en octubre el Banco Central no tendría que renovar un mega vencimiento. Por otro lado, esta semana el Ministerio de Finanzas volvió a colocar una Letra del Tesoro (LETE) por US$1.479,6 millones, la cual fue suscripta en su totalidad por el Fondo de Garantía de Sustentabilidad (FGS) de la ANSES.

En el ámbito internacional, la Reserva Federal (FED) decidió mantener inalterada la tasa de referencia mundial en el rango de 1-1,25%. No obstante, la entidad presidida por Janet Yellen comunicó que es probable un nuevo aumento del costo del dinero antes de fin de año, posiblemente en diciembre. Por otra parte, este jueves el Banco Central de Brasil (BCB) aumentó en dos décimas el crecimiento esperado para 2017 a 0,7%. Asimismo, por primera vez la autoridad monetaria emitió una proyección para 2018 y se estima un crecimiento de 2,2%. En consiguiente, luego de la peor recesión brasilera (2015-2016) desde 1930, el hecho de que el principal socio comercial argentino comience su recuperación económica es fundamental para el crecimiento sostenido que pretende el gobierno de Macri. Sin embargo, el escenario de inestabilidad política permanece, lo que hace pender de un hilo a la actividad económica y dejarla vulnerable ante cada noticia.

El Número

Este lunes, el Ministerio de Hacienda publicó el informe mensual de Ingresos y Gastos del Sector Público no Financiero correspondiente al mes de agosto. En él, se aprecia un déficit primario base caja de $24.651 millones, es decir un 30,4% inferior al rojo observado en agosto de 2016. Dicha merma ha sido posible gracias a un incremento interanual del 30,5% de los ingresos totales respecto a un alza de 17,4% interanual de los gastos primarios. Analizando los ingresos se observa que el incremento ha sido consecuencia de una mejora macroeconómica, por ejemplo, el IVA neto de reintegros y el impuesto a los débitos y créditos (indicadores del nivel de consumo) han presentado una variación positiva interanual de 32,2% y 33,4%, respectivamente. Es decir que en términos reales también se observó mejora dado que la inflación en el periodo ha sido de 23,1%. Asimismo, los aportes y contribuciones a la seguridad social (indicador de empleo y salario real) presentó un alza nominal de 25,8% en comparación a igual mes del año pasado. Respecto al gasto primario, lo más destacado han sido las reducciones de los subsidios económicos, un 30% nominal menor a agosto de 2016. De este modo, energía y transporte presentaron mermas interanual de 38,6% y 23,2%, respectivamente. Por su parte, las Prestaciones Sociales tuvieron un crecimiento de 32,1% a igual periodo, impulsado principalmente por el alza de 40,8% en jubilaciones y pensiones contributivas y asignaciones sociales por 31,2%. En consiguiente, en términos acumulados, el resultado primario de los primeros ocho meses registró un déficit base caja de $191.026 millones, un 10,7% superior a igual periodo del año pasado. Por lo tanto, a un mes del fin del tercer trimestre, el Gobierno se encuentra muy optimista en cumplir la meta acumulativa de -3,2% del PBI para dicho periodo dado que el acumulado representa un -1,9% PBI, y un incremento nominal respecto al mismo período del año pasado de apenas 11% (lo que implica una clara reducción real debido al alza de precios). De este modo, de cumplir con la meta fiscal anual de -4,2% del PBI, por primera vez desde 2004 los ingresos crecerían a un ritmo superior que los gastos primarios.

Este lunes, el Ministerio de Hacienda publicó el informe mensual de Ingresos y Gastos del Sector Público no Financiero correspondiente al mes de agosto. En él, se aprecia un déficit primario base caja de $24.651 millones, es decir un 30,4% inferior al rojo observado en agosto de 2016. Dicha merma ha sido posible gracias a un incremento interanual del 30,5% de los ingresos totales respecto a un alza de 17,4% interanual de los gastos primarios. Analizando los ingresos se observa que el incremento ha sido consecuencia de una mejora macroeconómica, por ejemplo, el IVA neto de reintegros y el impuesto a los débitos y créditos (indicadores del nivel de consumo) han presentado una variación positiva interanual de 32,2% y 33,4%, respectivamente. Es decir que en términos reales también se observó mejora dado que la inflación en el periodo ha sido de 23,1%. Asimismo, los aportes y contribuciones a la seguridad social (indicador de empleo y salario real) presentó un alza nominal de 25,8% en comparación a igual mes del año pasado. Respecto al gasto primario, lo más destacado han sido las reducciones de los subsidios económicos, un 30% nominal menor a agosto de 2016. De este modo, energía y transporte presentaron mermas interanual de 38,6% y 23,2%, respectivamente. Por su parte, las Prestaciones Sociales tuvieron un crecimiento de 32,1% a igual periodo, impulsado principalmente por el alza de 40,8% en jubilaciones y pensiones contributivas y asignaciones sociales por 31,2%. En consiguiente, en términos acumulados, el resultado primario de los primeros ocho meses registró un déficit base caja de $191.026 millones, un 10,7% superior a igual periodo del año pasado. Por lo tanto, a un mes del fin del tercer trimestre, el Gobierno se encuentra muy optimista en cumplir la meta acumulativa de -3,2% del PBI para dicho periodo dado que el acumulado representa un -1,9% PBI, y un incremento nominal respecto al mismo período del año pasado de apenas 11% (lo que implica una clara reducción real debido al alza de precios). De este modo, de cumplir con la meta fiscal anual de -4,2% del PBI, por primera vez desde 2004 los ingresos crecerían a un ritmo superior que los gastos primarios.

El gráfico que habla

En el gráfico se observa la evolución mensual del nivel de actividad industrial medido por FIEL. Según el Índice de Producción Industrial (IPI), la actividad industrial del mes de agosto registró una variación positiva interanual de 4,9%, la cual representa la cuarta suba consecutiva en esta medición. No obstante, en términos desestacionalizado, se apreció una contracción mensual de 0,7 puntos porcentuales, finalizando un crecimiento constante de cuatro meses. Pese a ello, el nivel de actividad industrial se encuentra en su mayor nivel desde octubre de 2015. Por lo tanto, en términos acumulados, durante el periodo enero-agosto se observa un incremento de 1,6% en comparación a igual periodo del año pasado. Observando los datos de manera desagregada, se aprecia que los sectores que mayor impulso otorgaron a la reactivación de la actividad industrial fueron: minerales no metálicos y la siderurgia con un aumento acumulado interanual de 8,3% y 5,5%, respectivamente, los cuales derivan del “boom” en el nivel de actividad de la construcción tanto pública como privada. Correlacionado a ello, analizando los datos según el tipo de bien, durante los primeros ocho meses, los bienes de capital lideran el alza de bienes producidos con una variación interanual positiva de 9,3 puntos porcentuales seguidos de los de uso intermedio con un 3,5%. Sin embargo, pese a que a nivel agregado la actividad industrial presenta mejoras, las mismas no se divisan en todos los sectores. De este modo, los bienes relacionados al consumo, ya sean durables o no durables acumulan mermas interanuales de 2,7% y 0,5%, respectivamente. En consiguiente, los rubros más perjudicados durante estos ochos meses han sido: combustibles (-1,9%), insumos textiles (-1,6%) y automóviles (-1,2%). Pese a ello, si se observa la evolución de la variación del acumulado anual de dichos sectores, se aprecia que la variación negativa es cada vez menor, por lo que, de continuar con el proceso de recuperación económica, estos sectores deberían ir convergiendo hacia una variación interanual positiva.

En el gráfico se observa la evolución mensual del nivel de actividad industrial medido por FIEL. Según el Índice de Producción Industrial (IPI), la actividad industrial del mes de agosto registró una variación positiva interanual de 4,9%, la cual representa la cuarta suba consecutiva en esta medición. No obstante, en términos desestacionalizado, se apreció una contracción mensual de 0,7 puntos porcentuales, finalizando un crecimiento constante de cuatro meses. Pese a ello, el nivel de actividad industrial se encuentra en su mayor nivel desde octubre de 2015. Por lo tanto, en términos acumulados, durante el periodo enero-agosto se observa un incremento de 1,6% en comparación a igual periodo del año pasado. Observando los datos de manera desagregada, se aprecia que los sectores que mayor impulso otorgaron a la reactivación de la actividad industrial fueron: minerales no metálicos y la siderurgia con un aumento acumulado interanual de 8,3% y 5,5%, respectivamente, los cuales derivan del “boom” en el nivel de actividad de la construcción tanto pública como privada. Correlacionado a ello, analizando los datos según el tipo de bien, durante los primeros ocho meses, los bienes de capital lideran el alza de bienes producidos con una variación interanual positiva de 9,3 puntos porcentuales seguidos de los de uso intermedio con un 3,5%. Sin embargo, pese a que a nivel agregado la actividad industrial presenta mejoras, las mismas no se divisan en todos los sectores. De este modo, los bienes relacionados al consumo, ya sean durables o no durables acumulan mermas interanuales de 2,7% y 0,5%, respectivamente. En consiguiente, los rubros más perjudicados durante estos ochos meses han sido: combustibles (-1,9%), insumos textiles (-1,6%) y automóviles (-1,2%). Pese a ello, si se observa la evolución de la variación del acumulado anual de dichos sectores, se aprecia que la variación negativa es cada vez menor, por lo que, de continuar con el proceso de recuperación económica, estos sectores deberían ir convergiendo hacia una variación interanual positiva.

Mercado de cambios

Esta semana prácticamente todas las monedas se depreciaron en comparación a la anterior. La más dinámica fue nuevamente el yen japonés con una variación semanal de 1,08% seguido del franco suizo tras marcar un 0,99%. Por otro lado, la divisa que mayor apreciación obtuvo fue el peso chileno que aumentó en 0,13%. Mientras que el euro casi no tuvo variación (0,06%).

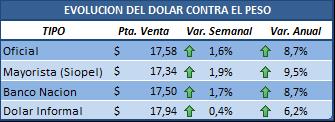

Al cierre de esta semana la relación peso-dólar se ubicó en $17,58. En consiguiente, durante la semana se observó una variación de 1,6 puntos porcentuales recuperando la totalidad de la apreciación de la semana pasada. Por otra parte, en términos acumulados, la variación anual presenta una devaluación de 8,7% (frente a una inflación en igual periodo de 15,4%). Respecto al spread existente entre dólar oficial y el blue, el mismo se estableció en 2% luego de que el informal se posicionara en los $17,94.

Al cierre de esta semana la relación peso-dólar se ubicó en $17,58. En consiguiente, durante la semana se observó una variación de 1,6 puntos porcentuales recuperando la totalidad de la apreciación de la semana pasada. Por otra parte, en términos acumulados, la variación anual presenta una devaluación de 8,7% (frente a una inflación en igual periodo de 15,4%). Respecto al spread existente entre dólar oficial y el blue, el mismo se estableció en 2% luego de que el informal se posicionara en los $17,94.

Tasas de interés y otros activos financieros

Esta martes el Banco Central decidió mantener inalterada la tasa de Lebacs a menor tramo por lo que la letra a 28 días continúa en 26,5%. Del mismo modo, el plazo fijo a 30 se mantuvo en 16,5 puntos porcentuales. Por otro lado, la tasa Call interbancaria disminuyó en 2,25%, mientras la Badlar se incrementó en 1,46%.

Esta martes el Banco Central decidió mantener inalterada la tasa de Lebacs a menor tramo por lo que la letra a 28 días continúa en 26,5%. Del mismo modo, el plazo fijo a 30 se mantuvo en 16,5 puntos porcentuales. Por otro lado, la tasa Call interbancaria disminuyó en 2,25%, mientras la Badlar se incrementó en 1,46%.

En el plano internacional, la FED decidió mantener inalterada la tasa de referencia mundial en 1-1,25%. Por otro lado, el rendimiento de los Bonos a 10 años de EEUU y el de a 30 años aumentaron en 0,1% y 0,04%, respectivamente al cierre del viernes.

Esta semana los precios de los commodities alternaron subas y bajas. Dos de los tres principales cultivos del agro obtuvieron alzas semanales, 1,5% para la soja y 0,4% el trigo. Sin embargo, el maíz se redujo en 0,3 puntos porcentuales por lo que su precio quedó en US$139,07 por tonelada. De igual manera, el precio de la carne registró una variación negativa semanal de 4,3 puntos porcentuales. Respecto al precio del barril de crudo, el WTI se incrementó en 1,6% reduciendo su merma acumulada anual a 6%. Por otra parte, la cotización del oro volvió a presentar una merma semanal de 2%.

Esta semana los precios de los commodities alternaron subas y bajas. Dos de los tres principales cultivos del agro obtuvieron alzas semanales, 1,5% para la soja y 0,4% el trigo. Sin embargo, el maíz se redujo en 0,3 puntos porcentuales por lo que su precio quedó en US$139,07 por tonelada. De igual manera, el precio de la carne registró una variación negativa semanal de 4,3 puntos porcentuales. Respecto al precio del barril de crudo, el WTI se incrementó en 1,6% reduciendo su merma acumulada anual a 6%. Por otra parte, la cotización del oro volvió a presentar una merma semanal de 2%.

Mercado de capitales

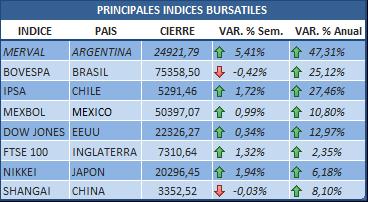

Una semana de subas para prácticamente todas las bolsas del mundo. No obstante, el Bovespa cerró 0,42% por debajo de la semana, mientras que el índice chino prácticamente no tuvo variación. Por otro lado, las principales beneficiadas de la semana fueron el Merval con increíbles retornos de 5,41%, seguido del Nikkei que presentó una variación positiva de 1,94 puntos porcentuales. Respecto al Dow Jones, se apreció un incremento de 0,34%, por lo que continua en máximos. Analizando la bolsa del mayor centro financiero del mundo, la bolsa de Londres presentó un aumento de 1,32 puntos porcentuales.

Una semana de subas para prácticamente todas las bolsas del mundo. No obstante, el Bovespa cerró 0,42% por debajo de la semana, mientras que el índice chino prácticamente no tuvo variación. Por otro lado, las principales beneficiadas de la semana fueron el Merval con increíbles retornos de 5,41%, seguido del Nikkei que presentó una variación positiva de 1,94 puntos porcentuales. Respecto al Dow Jones, se apreció un incremento de 0,34%, por lo que continua en máximos. Analizando la bolsa del mayor centro financiero del mundo, la bolsa de Londres presentó un aumento de 1,32 puntos porcentuales.

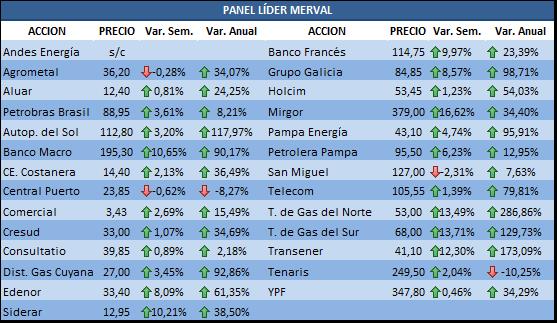

El Merval sufrió una increíble suba semanal de 5,41% y se coloca al cierre del viernes en un nuevo máximo absoluto. Las mayores subas fueron para los sectores energéticos y bancarios. Sin embargo, la principal ganadora de la semana fue Mirgor con un 16,62% debido una operación de gran volumen que el mercado especuló que fue del controlante. Seguido, las transportadoras de gas, tanto del sur y norte aumentaron en 13,71% y 13,49%, respectivamente. De los bancos se destacó Macro con un alza de 10,65 puntos porcentuales. Sin embargo, en terreno negativo, se observa a San Miguel con una merma de 2,31%, seguido de Central Puerto que obtuvo un rojo de 0,62% al cierre semanal.

El Merval sufrió una increíble suba semanal de 5,41% y se coloca al cierre del viernes en un nuevo máximo absoluto. Las mayores subas fueron para los sectores energéticos y bancarios. Sin embargo, la principal ganadora de la semana fue Mirgor con un 16,62% debido una operación de gran volumen que el mercado especuló que fue del controlante. Seguido, las transportadoras de gas, tanto del sur y norte aumentaron en 13,71% y 13,49%, respectivamente. De los bancos se destacó Macro con un alza de 10,65 puntos porcentuales. Sin embargo, en terreno negativo, se observa a San Miguel con una merma de 2,31%, seguido de Central Puerto que obtuvo un rojo de 0,62% al cierre semanal.

Todos los bonos en pesos todos presentaron alzas significativas. El mayor aumento fue para el Bonar 22 que cerró la semana en 2,33%. Seguido del Bonad 18 (1,90%). Mientras, de los bonos dolarizados, se observa un rendimiento dispar y de poca volatilidad en todos los tramos.

Todos los bonos en pesos todos presentaron alzas significativas. El mayor aumento fue para el Bonar 22 que cerró la semana en 2,33%. Seguido del Bonad 18 (1,90%). Mientras, de los bonos dolarizados, se observa un rendimiento dispar y de poca volatilidad en todos los tramos.

Al cierre del viernes, el mejor desempeño fue para Argentina con una baja de su riesgo país de 1,33%. Por lo que continúa en mínimos relativos. De este modo, el riesgo país nacional se ubicó en 370 puntos básicos, es decir, el menor nivel desde 2007. Asimismo, en el acumulado anual registra una disminución de 18,32%. De igual modo, Brasil presentó una disminución de 0,39%. Por el lado de los que incrementaron su riesgo, Uruguay y México presentaron variaciones semanales de 1,20% y 1,68%, respectivamente.

Al cierre del viernes, el mejor desempeño fue para Argentina con una baja de su riesgo país de 1,33%. Por lo que continúa en mínimos relativos. De este modo, el riesgo país nacional se ubicó en 370 puntos básicos, es decir, el menor nivel desde 2007. Asimismo, en el acumulado anual registra una disminución de 18,32%. De igual modo, Brasil presentó una disminución de 0,39%. Por el lado de los que incrementaron su riesgo, Uruguay y México presentaron variaciones semanales de 1,20% y 1,68%, respectivamente.