Esta semana el Gobierno ha llegado a un acuerdo con la Confederación General del Trabajo (CGT) en torno al proyecto de reforma laboral. De este modo, la propuesta llegaría esta semana al Congreso, a través de la Cámara de Senadores. Los ítems de la reforma que complicaban el consenso eran: la creación de dos nuevas categorías laborales y la limitación de la responsabilidad solidaria en las tercerizaciones.

Otra de las reformas presentadas en el Congreso en la semana fue la tributaria. Acorde al proyecto presentado por el oficialismo, el controversial gravamen a la renta financiera comenzará a aplicarse a partir de un mínimo no imponible en torno a los $65.700 anuales, de modo que solo las ganancias de capital o intereses acumulados que superan dicho monto se verán alcanzadas. Asimismo, el mínimo no imponible será ajustado anualmente por la evolución inflacionaria. Las alícuotas establecidas alcanzan el 15% para los activos nominados en dólares o indexados, mientras que para los activos en pesos a tasa fija la tasa sería del 5%.

Asimismo, desde Casa Rosada también informaron en el marco de las audiencias públicas que el cuadro tarifario del servicio de gas aumentará en diciembre en promedio un 45%. Los mayores incrementos se verán reflejados en los hogares de menor consumo, es decir de categoría residencial R1, donde la variación alcanza hasta el 58%. No obstante, este no será el último reajuste dado que en abril de año próximo se espera un alza de 30%. Según los números presentados por el Gobierno, pese al nuevo ajuste de tarifas de diciembre el Estado seguirá subsidiando el precio del gas en un 38%. Hoy lo hace en un 45%.

Analizando el nivel de actividad, el INDEC publicó el Indicador Sintético de Servicios Públicos (ISSP) correspondiente al mes de agosto. En el informe se observa un incremento interanual en la demanda de 2,5 puntos porcentuales, mientras que en términos desestacionalizados se destaca un alza de 0,1% frente a julio. A nivel desagregado, la demanda de energía, gas y agua obtuvo una variación interanual positiva de 3,6%. Desde el instituto de estadística también han publicado diferentes indicadores inflacionarios correspondientes al mes de octubre. El Índice de Precios al Consumidor (IPC) presentó un alza mensual de 1,5% y una variación núcleo de 1,3%. En el acumulado anual se observa una suba nominal de 19,4%.

Respecto a la política monetaria, este martes en la licitación mensual de Lebacs el Banco Central decidió ajustar la tasa de rendimiento de sus letras acorde a la tasa de referencia (corredor de pases a siete días) y al mercado secundario, por lo tanto, la Lebac a 35 días se ubicó en un rendimiento de 28,75%. Este incremento alcanza una variación de 225 puntos básicos frente a la licitación de octubre. Asimismo, Sturzenegger (presidente de la entidad) determinó reducir el stock en circulación en $46.909 millones dado que del vencimiento de $379.850 millones se adjudicó un total de $332.941 millones. Pese a la expansión registrada, luego de la licitación del mes pasado el BCRA había absorbido en el mercado secundario un total de $73.000 millones, por lo que el efecto neto fue contractivo. Por otro lado, esta semana el gobierno de Entre Ríos decidió colocar un título público por un monto total de US$150 millones a una tasa de endeudamiento del orden de 7,55% anual para un plazo de ocho años. De este modo, a falta de 45 días para finalizar el año la provincia entrerriana cumple con el monto máximo de endeudamiento habilitado por el Gobierno para 2017. Recordando que en el mes de febrero la provincia había colocado US$350 millones a 8,75%, haber reducido el costo de endeudamiento en 120 puntos básicos es una buena noticia.

El número

El Mercado de Valores de Buenos Aires (Merval) tuvo la semana más volátil del año. Luego de marcar un máximo absoluto de 28.545 puntos el martes de la semana pasada, el Merval registró una estrepitosa caída en torno al 11,7% tras ubicarse por debajo de los 25.200 puntos. No obstante, el mercado argentino logró recomponerse y posicionarse por sobre los 27.250 puntos, es decir que presentó un incremento de 8,1%. Existen varios drivers que justifican el comportamiento de los inversores. Comencemos por la fase bearish (bajista). El Merval suele moverse acorde a cómo fluctúan las bolsas internacionales, más específicamente sobre lo que ocurre en Wall Street. En consiguiente, en Estados Unidos se percibía un clima de incertidumbre acerca de la reforma tributaria propuesta por Donald Trump, este efecto impactó negativamente en la cotización de los ADRs de las acciones argentinas provocando un efecto cadena en los papeles de la bolsa local. Por otra parte, este martes en la licitación de Lebacs el Banco Central decidió establecer el rendimiento de la letra más corta (35 días) en 28,75% generando una recomposición de la cartera de los inversores de la plaza local donde se apreció una migración de activos de renta variable hacia este instrumento. Sin embargo, a partir de este miércoles el Merval recobró la memoria y emprendió nuevamente su tendencia bullish (alcista) gracias a la aprobación de la Cámara de Representantes de la reforma tributaria estadounidense. Asimismo, otra noticia valorada por el mercado fue el acuerdo del Gobierno Nacional con los gobernadores para establecer un Pacto Fiscal con el fin de disminuir la presión tributaria sobre la actividad económica y el compromiso a desistir de juicios por deudas entre jurisdicciones lo cual da el puntapié inicial para elaborar una nueva ley de coparticipación federal. En consiguiente, pese a que ha sido una semana particular, se espera que el Merval continúe alcista en el mediano plazo gracias a la continua expansión del mercado de capitales y los buenos balances empresariales que se seguirán observando por la recuperación del nivel de actividad económica.

El Mercado de Valores de Buenos Aires (Merval) tuvo la semana más volátil del año. Luego de marcar un máximo absoluto de 28.545 puntos el martes de la semana pasada, el Merval registró una estrepitosa caída en torno al 11,7% tras ubicarse por debajo de los 25.200 puntos. No obstante, el mercado argentino logró recomponerse y posicionarse por sobre los 27.250 puntos, es decir que presentó un incremento de 8,1%. Existen varios drivers que justifican el comportamiento de los inversores. Comencemos por la fase bearish (bajista). El Merval suele moverse acorde a cómo fluctúan las bolsas internacionales, más específicamente sobre lo que ocurre en Wall Street. En consiguiente, en Estados Unidos se percibía un clima de incertidumbre acerca de la reforma tributaria propuesta por Donald Trump, este efecto impactó negativamente en la cotización de los ADRs de las acciones argentinas provocando un efecto cadena en los papeles de la bolsa local. Por otra parte, este martes en la licitación de Lebacs el Banco Central decidió establecer el rendimiento de la letra más corta (35 días) en 28,75% generando una recomposición de la cartera de los inversores de la plaza local donde se apreció una migración de activos de renta variable hacia este instrumento. Sin embargo, a partir de este miércoles el Merval recobró la memoria y emprendió nuevamente su tendencia bullish (alcista) gracias a la aprobación de la Cámara de Representantes de la reforma tributaria estadounidense. Asimismo, otra noticia valorada por el mercado fue el acuerdo del Gobierno Nacional con los gobernadores para establecer un Pacto Fiscal con el fin de disminuir la presión tributaria sobre la actividad económica y el compromiso a desistir de juicios por deudas entre jurisdicciones lo cual da el puntapié inicial para elaborar una nueva ley de coparticipación federal. En consiguiente, pese a que ha sido una semana particular, se espera que el Merval continúe alcista en el mediano plazo gracias a la continua expansión del mercado de capitales y los buenos balances empresariales que se seguirán observando por la recuperación del nivel de actividad económica.

El gráfico que habla

En el gráfico puede observase la evolución mensual de la variación interanual de las ventas de supermercados y centros comerciales medida por el INDEC. Este jueves se conocieron los datos correspondientes al mes de septiembre para ambos indicadores. Analizando en primer lugar a los supermercados, puede apreciarse un total facturado a precios corrientes de $29.007,6 millones, es decir un 22,6% superior a la cifra registrada hace doce meses. Asimismo, a precios constantes de abril de 2016 se observa un incremento real en las ventas de 1,5% la cual representa la segunda alza consecutiva en esta medición luego de una tendencia de 19 meses seguidos a la baja. Por otro lado, en el total acumulado hasta el tercer trimestre se observa una variación interanual a precios corrientes de 20,6%, mientras que la inflación en el periodo ha sido de 18,8%. El principal motivo de este cambio de tendencia en el consumo deriva de la recuperación del salario real. Acorde al informe, el salario bruto promedio que perciben los empleados de los supermercados se incrementó un 35,5% interanual, es decir que en términos reales se aprecia un alza de 9,4%. No obstante, analizando el personal ocupado de este rubro se encuentra una reducción interanual de 2,8% en la cantidad registrada y una merma de 0,8% respecto al mes anterior. Por otro lado, las ventas registradas en los centros comerciales presentaron en septiembre un total de $4.905,5 millones, un incremento interanual corriente de 24,8%. De igual modo, si la variación se hace en precios constantes puede observarse una mejora de siete puntos porcentuales frente a igual mes de 2016. En consiguiente, la reactivación del consumo ha comenzado y se espera que continúe consolidándose esta tendencia de seguir observándose una mejora en los salarios reales.

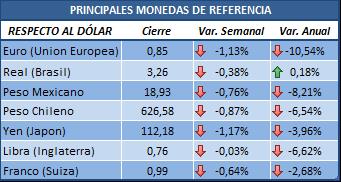

Mercado de cambios

Esta semana todas las monedas se apreciaron en comparación a la anterior. La más dinámica fue el yen japonés con una merma de 1,17%, por lo que en el acumulado anual logra ampliar el valor de su paridad con el dólar en 3,96 puntos porcentuales. Seguido, el euro presentó una variación negativa de 1,13% siendo la de mayor apreciación anual de las moneda aquí mencionadas (10,5%). De las monedas latinoamericanas, se observó al peso chileno con una baja de 0,87%.

Esta semana todas las monedas se apreciaron en comparación a la anterior. La más dinámica fue el yen japonés con una merma de 1,17%, por lo que en el acumulado anual logra ampliar el valor de su paridad con el dólar en 3,96 puntos porcentuales. Seguido, el euro presentó una variación negativa de 1,13% siendo la de mayor apreciación anual de las moneda aquí mencionadas (10,5%). De las monedas latinoamericanas, se observó al peso chileno con una baja de 0,87%.

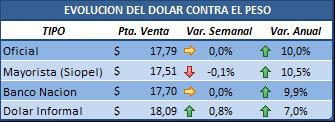

Al cierre del viernes la relación peso-dólar se ubicó en $17,79. En consiguiente, al cierre de la semana no hubo variación con el cierre del viernes pasado, por lo que se acumulan dos semanas consecutivas de poca volatilidad como consecuencia de los altos retornos en pesos. En términos acumulados, la variación anual presenta una devaluación del orden de 10%. Respecto al spread existente entre dólar oficial y el blue, el mismo se estableció en 1,7% luego de que el informal se posicionara en los $18,09, es decir catorce centavos más que hace siete días.

Al cierre del viernes la relación peso-dólar se ubicó en $17,79. En consiguiente, al cierre de la semana no hubo variación con el cierre del viernes pasado, por lo que se acumulan dos semanas consecutivas de poca volatilidad como consecuencia de los altos retornos en pesos. En términos acumulados, la variación anual presenta una devaluación del orden de 10%. Respecto al spread existente entre dólar oficial y el blue, el mismo se estableció en 1,7% luego de que el informal se posicionara en los $18,09, es decir catorce centavos más que hace siete días.

Tasas de interés y otros activos financieros

Este martes el BCRA decidió incrementar en 220 puntos básicos el rendimiento de las Lebacs, por lo que la letra a menor plazo (35 días) se ubicó en 28,75%, al igual que la tasa de referencia. De igual modo, la tasa Badlar se incrementó en 0,44%, mientras que la tasa de call interbancaria disminuyó en 0,5%.

En el plano internacional, se observaron leves modificaciones. La libor registró una mínima suba, mientras el rendimiento de los bonos de EEUU a 10 y 30 años presentó una suba de 0,04% y 0,01% respecto a la semana pasada.

Semana de subas y bajas para los precios de los commodities. La onza de oro aumentó un 1,1% respecto al cierre del viernes pasado. Por el contrario, el precio de la carne obtuvo la mayor merma y se redujo en 2,4%. Respecto a los tres principales cultivos del agro, la soja obtuvo la mayor alza semanal al presentar un aumento de 1,3%, seguido del maíz que varió en 0,4 puntos porcentuales. A la baja, se encuentra el trigo con una retracción de -1,0%, por lo que su cotización por tonelada se ubicó en US$157,08. Analizando la cotización del barril de crudo WTI se observa una corrección de 0,7% luego del gran rally alcista el cual le permitió acumular al día de hoy una ganancia anual de 5,3%.

Mercado de capitales

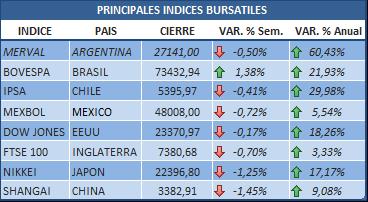

Una semana de retracciones para prácticamente todas las bolsas. La única excepción ha sido el Bovespa que logró recomponerse en 1,38% luego de semanas cerrando a la baja. Por otro lado, a diferencia de la semana pasada los peores rendimientos semanales fueron para los mercados asiáticos. El índice chino ha obtenido una importante merma de 1,45% seguido del Nikkei con -1,25%. Respecto al índice estadounidense, se observó una pequeña corrección de 0,17% luego de la incertidumbre causada por la reforma tributaria.

Una semana de retracciones para prácticamente todas las bolsas. La única excepción ha sido el Bovespa que logró recomponerse en 1,38% luego de semanas cerrando a la baja. Por otro lado, a diferencia de la semana pasada los peores rendimientos semanales fueron para los mercados asiáticos. El índice chino ha obtenido una importante merma de 1,45% seguido del Nikkei con -1,25%. Respecto al índice estadounidense, se observó una pequeña corrección de 0,17% luego de la incertidumbre causada por la reforma tributaria.

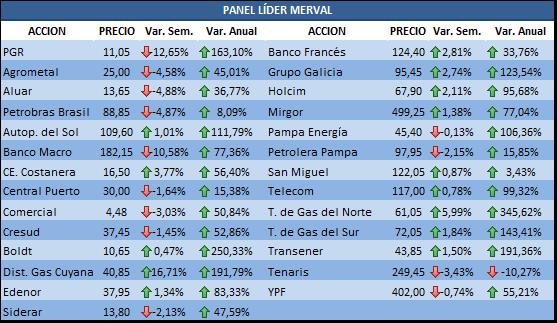

Esta semana el Merval finalizó 0,5% por debajo de la anterior. No obstante, en la semana se presenció una increíble volatilidad la cual derivó de los movimientos de principales bolsas europeas y Wall Street, quienes como se mencionó operaron a la baja, mientras que los drivers bullish fueron los asociados al pacto fiscal y la presentación de la reforma tributaria. La mayor suba fue para las empresas gasíferas dado que se conocieron los nuevos aumentos tarifarios de diciembre luego de la audiencia pública, Distribuidora de Gas Cuyana y Transportadora de Gas del Norte lideraron las subas con un 16,71% y 5,99%, respectivamente. En terreno negativo se observa a PGR y Banco Macro con importantes retracción de -12,65% y -10,58%, respectivamente.

Esta semana el Merval finalizó 0,5% por debajo de la anterior. No obstante, en la semana se presenció una increíble volatilidad la cual derivó de los movimientos de principales bolsas europeas y Wall Street, quienes como se mencionó operaron a la baja, mientras que los drivers bullish fueron los asociados al pacto fiscal y la presentación de la reforma tributaria. La mayor suba fue para las empresas gasíferas dado que se conocieron los nuevos aumentos tarifarios de diciembre luego de la audiencia pública, Distribuidora de Gas Cuyana y Transportadora de Gas del Norte lideraron las subas con un 16,71% y 5,99%, respectivamente. En terreno negativo se observa a PGR y Banco Macro con importantes retracción de -12,65% y -10,58%, respectivamente.

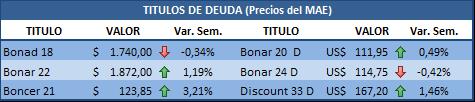

Respecto a los bonos en pesos el Bonad 18 obtuvo una merma semanal de 0,34%, mientras que el Boncer 21 presentó una importante alza de 3,2%. De los bonos dolarizados se observa un comportamiento dispar dado que el tramo corto y largo presentaron subas semanas mientras que el tramo medio retracciones.

Respecto a los bonos en pesos el Bonad 18 obtuvo una merma semanal de 0,34%, mientras que el Boncer 21 presentó una importante alza de 3,2%. De los bonos dolarizados se observa un comportamiento dispar dado que el tramo corto y largo presentaron subas semanas mientras que el tramo medio retracciones.

A diferencia del viernes pasado, el riesgo país de Argentina obtuvo una merma de 10 puntos básicos, es decir de 2,61%. De este modo, el riesgo país nacional se posicionó en los 373 puntos básicos. Respecto al acumulado anual, Argentina registra una disminución de 17,66%. Observando a los demás países aquí mencionados, toda la región se movió en igual dirección aunque con menor volatilidad. Brasil y México presentaron retracciones en su riesgo país en torno a 1,18% y 0,53%, respectivamente. Asimismo, la mayor merma seguida de la de Argentina ha sido para Uruguay dado que aumentó su credibilidad crediticia en 2,53 puntos porcentuales respecto a la semana pasada. El país oriental acumula en el año una increíble reducción de su riesgo país de 36,89%.