Este lunes, el Ministerio de Industria, Comercio Exterior y Servicios de Brasil publicó el Intercambio Comercial bilateral entre Argentina y el país carioca correspondiente al mes de junio. En él, puede apreciarse un déficit comercial argentino de US$725 millones, es decir que respecto a igual mes del año pasado se obtuvo un incremento de 67,4%. En consiguiente, la variación acumulada de los primeros seis meses del año presenta un saldo negativo para Argentina de US$3.710 millones, lo cual representa el mayor déficit comercial bilateral registrado en la historia durante dicho periodo. De tal manera, dicha cifra presentó una variación interanual de 67 puntos porcentuales, la cual se explica principalmente por el incremento de la demanda argentina de automóviles brasileros sumada a la situación político-económica que atraviesa el país vecino que impacta negativamente en las exportaciones argentinas. Sin embargo, con los recientes números de inflación de Brasil se registró por primera vez desde hace 11 años una variación de precios mensual negativa. Este hecho impulsará seguramente al Banco Central a reducir la tasa Selic con mayor fuerza, impulsando la tímida reactivación económica que comenzó con la llegada de 2017.

Analizando el nivel de actividad, correlacionado a lo mencionado anteriormente, según la Asociación de Concesionarios de Automotores de la República Argentina (ACARA) los patentamientos de automóviles durante el mes de junio presentaron un incremento interanual de 42,2%. A su vez, respecto al acumulado anual, tan solo el 33% del total son de origen nacional. Por su parte, la Asociación de Fabricas de Automotores (ADEFA) calculó que la producción nacional de automóviles de junio logró un incremento interanual de 9,2%, aunque en el acumulado anual se registró una baja interanual de 2,1%. Otro indicador del nivel de actividad fue el consumo récord de asfalto vial. Durante junio, se contabilizó un total de 50.778 toneladas, es decir, un crecimiento de 83% respecto al sexto mes de 2016. En consiguiente, a lo largo del primer semestre el consumo de asfalto vial cerró en 275.044 toneladas, lo cual representa el segundo mejor dato de la historia para el periodo enero-junio. El principal motivo de dicho logro deriva de la intensiva obra pública realizada por el Gobierno, la cual ha sido utilizada como herramienta para incrementar el nivel de actividad y empleo.

Por otro lado, respecto al nivel inflacionario, esta semana se conoció la inflación de junio de Mendoza y la calculada por el Instituto de Estadística de los Trabajadores (IET). Respecto al primero, la provincia registró un alza de 0,8% respecto a mayo, es decir una desaceleración de igual magnitud respecto al 1,6% observado en mayo. Por lo tanto, el primer semestre acumula una suba de precios de 12,5%, mientras que la inflación anual alcanza el 20,7%. A su vez, según IET, la variación en el nivel de precios de junio ha sido de 1,3 puntos porcentuales, por lo que acumula un alza interanual de 23,4%.

Respecto a la política monetaria, esta semana el Banco Central decidió incrementar los retornos de las Letras en el mercado secundario. Por ende, la Lebac a más corto plazo alcanzó un rendimiento de 26%, es decir 0,2% de aumento semanal y 0,5% por encima del valor de su licitación (19 de junio). Pese a los valores récord observados en la cotización del dólar, el driver que impulsó a Sturzenegger a incrementar la tasa de Lebacs fue que las expectativas inflacionarias para 2017 y 2018 aún se encuentran por encima del las metas establecidas por la entidad para dichos periodos, según el Relevamiento de Expectativas de Mercado (REM).

El número

Corresponde a la variación interanual de las ventas minoristas de junio medidas por la Confederación Argentina de la Mediana Empresa (CAME). Pese a que aquí la variación resulta negativa, dicha merma representa la menor retracción interanual desde enero de 2016. Tal es así, que el presidente de la entidad, Fabián Tarrío, declaró que el sexto mes del año ha logrado ser el mejor mes de 2017 en cuanto a cantidades, más aun teniendo en cuenta que a igual mes del año pasado se había registrado una merma de 9,8% respecto a junio de 2015. A su vez, pese a que junio representa un mes favorable a mayo debido a la estacionalidad, respecto al quinto mes se divisó un alza en las cantidades vendidas de 15%. Asimismo, en términos desagregados, la variación de junio se compone al registrar una disminución de 1,4% en las ventas en locales, mientras que las ventas on line presentan una mejora de 3,2%, en términos interanuales. De este modo, los productos de consumo masivo han sido quienes presentaron los mejores resultados dado que los rubros “farmacia y perfumería” y “materiales para la construcción” marcaron un alza de 0,9% y 0,8%, respectivamente en comparación a igual mes de 2016. Mientras que, los de mayor retracción interanual fueron: “neumáticos” (-3,4%) y “textil blanco” (-3%). Por otra parte, según el acumulado anual, durante enero-junio se registró una retracción interanual de 3%. No obstante, se espera que a partir de julio la tendencia logre cambiar de pendiente dado que el séptimo mes tendrá a su favor el efecto del aguinaldo, la recuperación del salario real gracias a la desaceleración de la inflación y el acuerdo con las tarjetas de crédito para posibilitar la financiación de hasta 12 cuotas sin interés en las provincias que limitan con Chile, Paraguay y Brasil.

Corresponde a la variación interanual de las ventas minoristas de junio medidas por la Confederación Argentina de la Mediana Empresa (CAME). Pese a que aquí la variación resulta negativa, dicha merma representa la menor retracción interanual desde enero de 2016. Tal es así, que el presidente de la entidad, Fabián Tarrío, declaró que el sexto mes del año ha logrado ser el mejor mes de 2017 en cuanto a cantidades, más aun teniendo en cuenta que a igual mes del año pasado se había registrado una merma de 9,8% respecto a junio de 2015. A su vez, pese a que junio representa un mes favorable a mayo debido a la estacionalidad, respecto al quinto mes se divisó un alza en las cantidades vendidas de 15%. Asimismo, en términos desagregados, la variación de junio se compone al registrar una disminución de 1,4% en las ventas en locales, mientras que las ventas on line presentan una mejora de 3,2%, en términos interanuales. De este modo, los productos de consumo masivo han sido quienes presentaron los mejores resultados dado que los rubros “farmacia y perfumería” y “materiales para la construcción” marcaron un alza de 0,9% y 0,8%, respectivamente en comparación a igual mes de 2016. Mientras que, los de mayor retracción interanual fueron: “neumáticos” (-3,4%) y “textil blanco” (-3%). Por otra parte, según el acumulado anual, durante enero-junio se registró una retracción interanual de 3%. No obstante, se espera que a partir de julio la tendencia logre cambiar de pendiente dado que el séptimo mes tendrá a su favor el efecto del aguinaldo, la recuperación del salario real gracias a la desaceleración de la inflación y el acuerdo con las tarjetas de crédito para posibilitar la financiación de hasta 12 cuotas sin interés en las provincias que limitan con Chile, Paraguay y Brasil.

El gráfico que habla

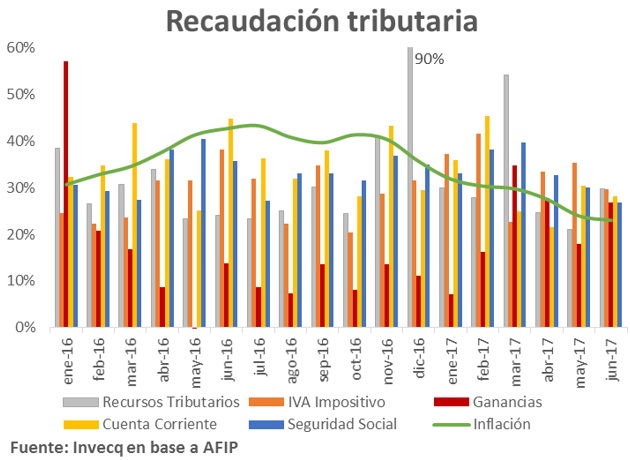

Esta semana, la AFIP comunicó que la recaudación tributaria de junio fue de $226.593 millones, es decir que respecto a igual mes del año pasado se observó un incremento de 29,8%. Por lo tanto, teniendo en cuenta que la inflación nacional en el periodo ha sido de 23%, la variación presenta un ingreso real de 5,5%. Tal como se aprecia en el gráfico, todas las categorías aquí mencionadas han presentado variaciones reales positivas, lo cual se debe principalmente a la constante desaceleración de la inflación anual sumada a la reactivación de la economía. Por ejemplo, durante junio, el IVA Impositivo y el impuesto “al cheque” (créditos y débitos), los cuales reflejan el nivel de actividad del comercio interno, se expandieron en términos reales un 5,4% y 4,2%, respectivamente. Mientras que, los impuestos recaudados a través de la Seguridad Social y Ganancias, vinculado al salario real, presentaron una variación positiva en ambos casos de 3,1% por sobre la inflación. No obstante, el único indicador que aún no repunta se encuentra asociado al sector externo, tanto los derechos a la exportación como importación presentaron mermas reales interanuales de 9,8% y 1,2%, respectivamente. Este fenómeno, si embargo responde más a una cuestión cambiaria que a un hecho real acerca del volumen del comercio internacional que sin dudas está incrementándose, liderado por una recuperación fuerte de las importaciones. En consiguiente, de continuar con el proceso desinflacionario y ante la presencia de nuevos “brotes verdes” en el nivel de actividad, el gobierno no debería presentar mayores dificultades en cumplir la meta de déficit fiscal establecida en -4,2% del PBI para 2017 dado que, según el último informe del Ministerio de Hacienda, el déficit fiscal al mes de mayo era de -0,9%.

Esta semana, la AFIP comunicó que la recaudación tributaria de junio fue de $226.593 millones, es decir que respecto a igual mes del año pasado se observó un incremento de 29,8%. Por lo tanto, teniendo en cuenta que la inflación nacional en el periodo ha sido de 23%, la variación presenta un ingreso real de 5,5%. Tal como se aprecia en el gráfico, todas las categorías aquí mencionadas han presentado variaciones reales positivas, lo cual se debe principalmente a la constante desaceleración de la inflación anual sumada a la reactivación de la economía. Por ejemplo, durante junio, el IVA Impositivo y el impuesto “al cheque” (créditos y débitos), los cuales reflejan el nivel de actividad del comercio interno, se expandieron en términos reales un 5,4% y 4,2%, respectivamente. Mientras que, los impuestos recaudados a través de la Seguridad Social y Ganancias, vinculado al salario real, presentaron una variación positiva en ambos casos de 3,1% por sobre la inflación. No obstante, el único indicador que aún no repunta se encuentra asociado al sector externo, tanto los derechos a la exportación como importación presentaron mermas reales interanuales de 9,8% y 1,2%, respectivamente. Este fenómeno, si embargo responde más a una cuestión cambiaria que a un hecho real acerca del volumen del comercio internacional que sin dudas está incrementándose, liderado por una recuperación fuerte de las importaciones. En consiguiente, de continuar con el proceso desinflacionario y ante la presencia de nuevos “brotes verdes” en el nivel de actividad, el gobierno no debería presentar mayores dificultades en cumplir la meta de déficit fiscal establecida en -4,2% del PBI para 2017 dado que, según el último informe del Ministerio de Hacienda, el déficit fiscal al mes de mayo era de -0,9%.

Mercado de cambios

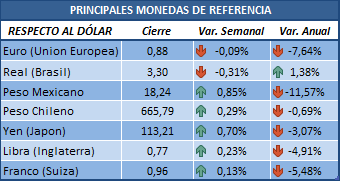

La mayor parte de las monedas se depreciaron en la semana. Las excepciones fueron el euro y el real que ganaron terreno frente al dólar. De esta manera, la moneda brasilera se encuentra en niveles similares a los de principio de año, lo cual repercute positivamente sobre a competitividad argentina.

El dólar marcó un nuevo récord, perforando los 17 pesos. Luego de registrar un máximo de 17,51 en el día de ayer, retrocedió unos centavos y cerró la semana en 17,29. En lo que va del año, la divisa aumentó menos del 7% mientras que el promedio de los precios acumula un alza del 12%. Nuevamente la cotización oficial se encuentra por encima del blue.

Tasas de interés y otros activos financieros

Este martes, el Banco Central mantuvo constante la tasa de política monetaria, por lo que el rendimiento de la tasa del corredor de pases a siete días continúa siendo 26,25%. Sin embargo, en el mercado secundario la intervención del BCRA hizo subir la tasa de la Lebac de más corto plazo hasta alcanzar el 26%.

En el plano internacional las tasas tuvieron variaciones leves. La Libor registró una mínima baja estableciéndose en 1,448%. Por otro lado, la tasa del bono a 10 años de Estados Unidos obtuvo un alza de 0,12%, mientras que la del plazo a 30 años una reducción semanal de 0,10%.

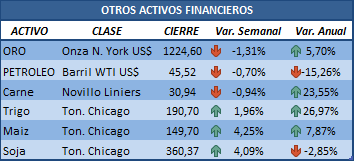

Al cierre del viernes, la mitad de los commodities aquí analizados registraron mermas y la otra mitad subas. Los tres principales cultivos agrícolas sumaron una semana más de recuperación como consecuencia de la publicación del informe de estimaciones del USDA. La soja volvió a cotizar por encima de los 360 dólares por tonelada mientras que el trigo y el maíz acumulan ganancias en lo que va del año del 27% y del 8% respectivamente. Por su parte, el petróleo continúa en la zona de 45 dólares por barril y acumula una pérdida desde finales de 2016 del 15%.

Mercado de capitales

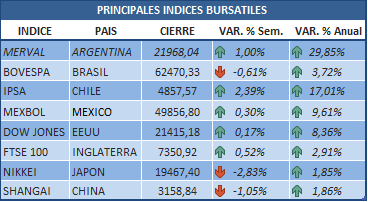

Finalizada la semana, prácticamente todos los mercados latinoamericanos han presentado alzas, al igual que la semana pasada. La única excepción fue Brasil que tuvo una pequeña caída (-0,6%). El índice chileno recuperó la pérdida de la semana pasada y aumentó un 2,4%. En rojo quedaron la bolsa de Japón y China, con pérdidas de -2,8% y -1% respectivamente. Con respecto al MERVAL, si bien en las últimas dos jornadas de la semana sufrió caídas, en el neto semanal registra una recuperación del 1%.

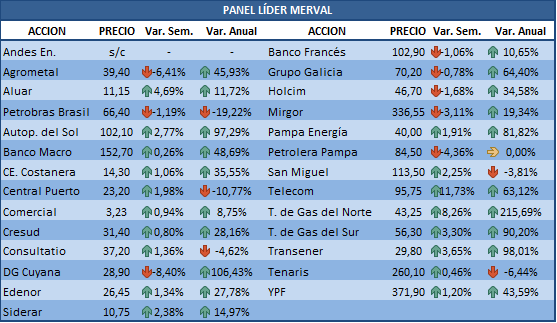

Al cierre del viernes, el Merval obtuvo un alza de 1%. El principal papel ganador de la semana fue Telecom. Con las noticias de fusión con Cablevisión, el papel de la empresa de telecomunicaciones avanzó un 11,7% en la semana. En segundo lugar, Trasportadora Gas del Norte continúa con su racha alcista, aumentó un 8,26% en la semana y ya acumula ganancias en lo que va del año superiores al 200%. Por el lado de las que cerraron en baja, se destaca Agrometal con una pérdida de 6,4%, que desde hace dos meses parece no poder perforar los $40, luego de una racha alcista durante el año pasado muy fuerte.

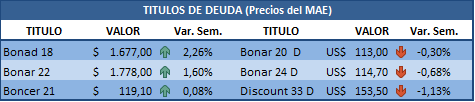

Debido al incremento en el valor del dólar en la semana se observó una clara tendencia, todos los títulos en pesos han presentado ganancias semanales mientras que los bonos dolarizados retracciones. El Bonad 18 fue el de mayor incremento con un 2,26%.

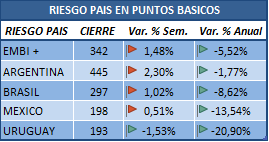

El riesgo país argentino volvió a aumentar en la semana y se acerca nuevamente a los 450 puntos básicos. El fenómeno tuvo lugar también en Brasil y México, aunque con menor intensidad. Por su parte Uruguay continúa con su racha, acumula una disminución del riesgo del 21% en lo que va del año y ya se encuentra por debajo de México. Las cifras que se conocieron de crecimiento en el vecino país impulsan la confianza en la economía.