Economía

El BCRA anunció esta semana un cambio en el margen del esquema de bandas y la intención de comenzar con un programa de compras de reservas internacionales, a partir del 1 de enero de 2026. Las medidas son positivas, pero aún persisten dudas sobre si serán suficientes para cubrir simultáneamente las necesidades de 2026 y la recomposición del activo del Banco Central. Por lo pronto, el Tesoro aceleró las compras en el mercado y lleva US$630 M en las últimas ocho jornadas.

La nueva fase del programa monetario-cambiario introduce dos modificaciones relevantes:

- Desde el 01/01/26, las bandas se ajustarán mensualmente en función de la inflación, con un rezago de dos meses. Así, el techo se ubicará en torno a $1.564 a finales de enero, frente a los $1.542 que resultarían de mantener el esquema previo; es decir, un leve ajuste de 1,4%.

- El Banco Central implementará un programa de adquisición de reservas preanunciado, consistente con una recuperación de la demanda de dinero. El escenario base del Gobierno prevé un incremento de la base monetaria (BM) desde el 4,2% actual hasta el 4,8% del PBI hacia diciembre 2026, lo que —según sus estimaciones— permitiría acumular divisas por hasta US$10.000 M (las compras subirían US$7.000 M por cada punto adicional de aumento de la BM). Asimismo, las operaciones diarias se limitarán inicialmente a 5% del volumen operado en el mercado, equivalente a unos US$30 M si retorna a US$600 M.

Las medidas van en la dirección correcta. El BCRA explicita su compromiso con la acumulación de reservas, cambiando el enfoque que evidenció desde la implementación del acuerdo con el FMI, y recalibra el esquema para reducir la apreciación del tipo de cambio real (TCR). Así, el programa recupera algo de credibilidad.

No obstante, persisten interrogantes relevantes. Si bien el ajuste era necesario, resta evaluar si será suficiente para garantizar a la vez una oferta de dólares capaz de cubrir las necesidades de 2026 y la recomposición del activo del Central. La principal incógnita reside en el atesoramiento de individuos: si promediara US$2.000 M por mes —una cifra plausible al nivel actual del TCR—, las necesidades de financiamiento, dadas nuestras proyecciones de Cuenta Corriente y el objetivo de acumular US$10.000 M en el año, podrían superar los US$50.000 M.

Entonces, la pregunta clave es si el mercado estará dispuesto a financiar esos montos y, en particular, dicho nivel de dolarización privada. La apuesta del equipo económico es que el ahorro en divisas caiga considerablemente. Si bien este escenario luce plausible, habrá que ver hasta qué punto. Como referencia, el atesoramiento de personas humanas promedió, a precios actuales, US$21.000 M en 2016-2019 (US$24.000 M si se excluye 2016). En ese período, el TCR se ubicó en niveles comparables al actual en 2016, fue inferior en 2017 y resultó más elevado en 2018-2019. En este marco, la confianza en Milei y en la consistencia del programa será el factor determinante.

Esa misma confianza será también fundamental para la eventual reaparición de flujos financieros relevantes. Durante 2016-2017, la inversión de cartera promedió anualmente US$47.500 M, lo que abre la pregunta sobre si un volumen de esa magnitud podría volver a materializarse. A favor del escenario actual, cabe señalar que aquella notable entrada de capitales se dio incluso con un déficit de Cuenta Corriente mucho más elevado. En contra, en 2016-2017 Argentina no se encontraba bajo un acuerdo con el FMI: la vigencia de un programa introduce hoy una cautela adicional entre los inversores, tanto por el recuerdo de la crisis cambiaria de 2018-2019 como por ser un “acreedor privilegiado”.

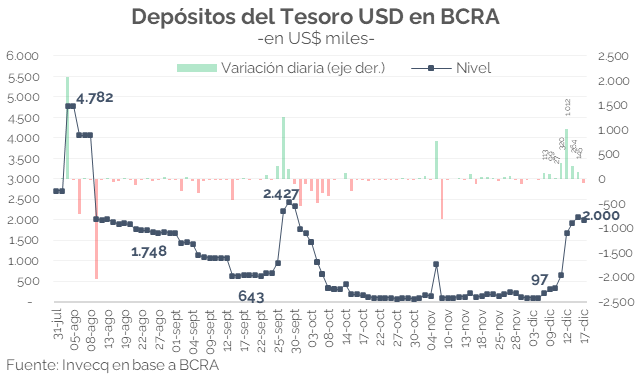

En conclusión, hacia adelante, la acumulación de reservas dependerá fundamentalmente de la evolución de la demanda de dinero, una variable históricamente volátil y difícil de anticipar en un contexto donde persisten los controles de cambios. Es posible que el Gobierno confíe en que el anuncio, por sí mismo, acelere la caída del riesgo país —hoy ya en torno a los 500 puntos— y habilite un mayor endeudamiento externo a tasas más bajas, facilitando así la recomposición del activo del BCRA. Queda claro que el esquema seguirá siendo “Cuenta Financiera dependiente”. Por lo pronto, el Tesoro aceleró el ritmo de compras y los depósitos en dólares saltaron de US$97 M el 04/12 a US$2.000 M el 17/12 (US$360 M por desembolsos netos de organismos —último dato el 15/12—, US$910 M por la colocación del BONAR y US$630 M serían por la intervención directa en el mercado).

Finanzas y mercados

Tras el anuncio de la modificación del régimen cambiario en el próximo año y la señal del Gobierno respecto a la acumulación de reservas, el mercado reaccionó positivamente, impulsado además en las últimas ruedas por un mejor clima externo.

Además del anuncio del nuevo régimen de bandas cambiarias ajustadas por inflación (t-2), el Gobierno presentó un programa de compras de reservas -una señal largamente esperada por el mercado- orientado a fortalecer la posición externa y reducir la incertidumbre macroeconómica (ver sección Economía). En ese contexto, la primera reacción se observó en el mercado de renta fija, donde los bonos soberanos hard-dollar registraron subas intradiarias de hasta 3%, mientras que el índice Merval avanzó +1,7% medido en dólares. No obstante, las ruedas posteriores se vieron condicionadas por el deterioro del clima externo, particularmente en Wall Street, tras la publicación de datos de empleo peores a lo esperado en Estados Unidos, lo que limitó mayores avances en los activos locales. Esta dinámica se revirtió hacia el cierre de la semana luego de conocerse el dato de inflación estadounidense, que resultó inferior a las expectativas del mercado y marcó el menor registro interanual en los últimos cuatro años (la inflación core fue 2,6% vs. 3% que estimaba el mercado).

Este escenario renovó el apetito por riesgo y traccionó nuevamente al mercado local. En el plano de renta fija, los Bonares cerraron la semana con una suba de 3,0%, mientras que los Globales avanzaron 3,5%, alcanzando paridades máximas históricas en la ante última rueda de la semana. En paralelo, en la semana el riesgo país se redujo hasta los 559 puntos básicos, el nivel más bajo del gobierno actual y el menor registro desde 2018, en línea con el objetivo del anuncio, de acelerar el proceso de compresión de spreads en las semanas previas a los vencimientos de deuda de enero.

En el plano de renta variable, el Merval medido en dólares volvió a superar la barrera de los USD 2.000 -aunque aún se mantiene por debajo de los 2.300 alcanzados a inicios de año-, con una variación semanal de 2,8%. Al interior del equity local, se destacó especialmente el sector bancario, con subas intradiarias cercanas al 11%, mientras que las compañías energéticas mostraron un desempeño más débil, afectadas por la reciente caída en el precio internacional del petróleo. Este mejor tono del mercado accionario se vio además respaldado por la reciente mejora en la calificación crediticia soberana en moneda local desde ‘SD/SD’ a ‘CCC+/C’, y la calificación en moneda extranjera de largo plazo desde ‘CCC’ a ‘CCC+’ por parte de Standard & Poor’s. que contribuyó a reforzar la percepción de una reducción gradual del riesgo macro y financiero.

De cara a lo que viene, el Tesoro ya cuenta con aproximadamente USD 2.000 M depositados en el Banco Central, compuestos en parte por los USD 910 M provenientes de la reciente emisión del Bonar 2029 y las compras de divisas realizadas en los últimos días. Con este nivel de reservas, el Gobierno ya tiene asegurado cerca del 50% de los pagos previstos para el 9 de enero. El monto restante podría completarse mediante nuevas compras de divisas en las ruedas restantes, o a través de operaciones de repo con el sistema financiero, tal como señaló el ministro de Economía o incluso con una eventual emisión adicional en los primeros días de enero bajo legislación extranjera -en caso de aprobarse el Presupuesto, escenario que hoy luce más lejano dada la complejidad de las negociaciones-.

En conclusión, el proceso de compresión del riesgo país podría profundizarse una vez realizado el pago del 9 de enero y especialmente si se acelera el programa de compras de reservas. Este escenario abriría la posibilidad de un retorno gradual a los mercados internacionales en los próximos meses. No obstante, el éxito de este esquema dependerá de las señales concretas que continúe dando el Gobierno y, fundamentalmente, del cumplimiento efectivo y la implementación de las medidas anunciadas, que el mercado seguirá monitoreando de cerca.