Finanzas y mercados

Despejada la incertidumbre electoral y tras la fuerte compresión del riesgo país -en más de 500 puntos básicos- se desató un boom de emisiones corporativas en el exterior, impulsado principalmente por el sector energético, que descomprime la tensión cambiaria.

Durante la administración Milei ya se había alcanzado un máximo previo de colocaciones de ON por USD 2.600 M mensuales en octubre de 2024, pero en apenas las dos primeras semanas de noviembre las colocaciones ya rondaron los USD 3.000 M, equivalente a todo lo emitido en 2022 y 2023 combinados. Cerca del 98% de las emisiones de noviembre correspondió a empresas de energía, que volvieron a financiarse a tasas en torno al 8% TNA y con plazos superiores a 10 años. Esto implica un crédito más profundo y estable que el observado en meses anteriores, en los que predominaban vencimientos más cortos de 2 años en promedio.

Hoy, las tasas corporativas se ubican menos de 2 puntos por debajo de lo que rinden los bonos soberanos -actualmente en torno a 9,9%- lo que sugiere que el riesgo país está empezando a normalizarse y que el Gobierno se acerca a recuperar acceso al financiamiento internacional, condición clave para rollear vencimientos y mejorar la sostenibilidad de la deuda. En este contexto, las provincias también comenzaron a salir al mercado de deuda internacional: la Ciudad de Buenos Aires anunció que la próxima semana buscará hasta USD 600 M para obras públicas y refinanciación de pasivos. Se convierte así en la segunda jurisdicción en volver a los mercados luego de Córdoba a comienzos de este año por un monto de USD 725 M a una tasa de 9,75% anual a 7 años.

A nivel cambiario, parte de estas emisiones también derivó en mayor oferta marginal de dólares, dado que algunas empresas optan por vender parte de los fondos en el mercado. Si bien no existe obligación de liquidar 100% en el MULC, este flujo adicional contribuyó a la baja semanal del tipo de cambio: el oficial (A3500) retrocedió 2,5% y el MEP se redujo más levemente en torno a 0,2%.

En paralelo, comenzaron a conocerse detalles del nuevo marco de acuerdo comercial entre Estados Unidos y Argentina. El entendimiento incluye acceso preferencial al mercado estadounidense para productos argentinos -entre ellos medicamentos, químicos, maquinaria, productos tecnológicos, dispositivos médicos, vehículos y bienes agroindustriales- y la eliminación por parte de EE. UU. de ciertos aranceles recíprocos sobre recursos naturales no disponibles localmente y productos farmacéuticos no patentados. Además, se ampliaría de manera significativa la cuota de carne argentina, pasando de 20.000 a 80.000 toneladas. Aún quedan aspectos por definir en otros sectores, pero el movimiento es consistente con una mayor integración en cadenas de suministro estratégicas y un marco institucional más previsible para el comercio y la inversión.

Por el lado del mercado, la semana cerró con un balance positivo. El Merval en dólares avanzó 2,5%, aunque moderado por el clima internacional de los últimos días, mientras que los bonos hard-dollar también mostraron un desempeño levemente favorable, con una suba de 3% en promedio.

En síntesis, el entorno financiero externo muestra señales de normalización: corporativos y provincias vuelven al mercado, los spreads siguen bajando y el frente comercial con Estados Unidos se abre como una oportunidad adicional. Aun así, persisten dudas sobre la política cambiaria. El Gobierno deberá definir si ajusta el esquema vigente de cara al primer trimestre del próximo año, cuando la estacionalidad del agro impulsará una mayor oferta de divisas. Si bien una flotación plenamente libre parece descartada por las autoridades, no puede excluirse una aceleración del esquema de bandas actual del 1% mensual de acuerdo con lo anunciado por el ministro. (link)

Economía

La inflación fue 2,3% m/m en octubre. Si bien volvió a acelerarse en el margen, dada la tensión cambiaria pre electoral es un aumento razonable y en línea con lo esperado. Aunque siga habiendo desafíos por delante —entre ellos, ajustes pendientes en algunos rubros y la posibilidad de una corrección cambiaria—, la desinflación sigue avanzando, cerraría en torno al 30% anual en 2025 (luego del 118% de 2024) y podría terminar 2026 cerca del 20%.

Los precios minoristas aumentaron 2,3% m/m en octubre, según el INDEC. Aun siendo el tercer mes consecutivo de aceleración, el dato no luce negativo considerando: i) el reciente salto del tipo de cambio (TC) mayorista —que avanzó 34% desde abril frente a un 12% de inflación de bienes—, ii) la incertidumbre previa a las elecciones legislativas y iii) que el índice continúa moviéndose cerca del 2% (el promedio móvil 3 meses de la Núcleo se ubicó en 2,1%). En términos interanuales, la variación alcanzó 31,3%.

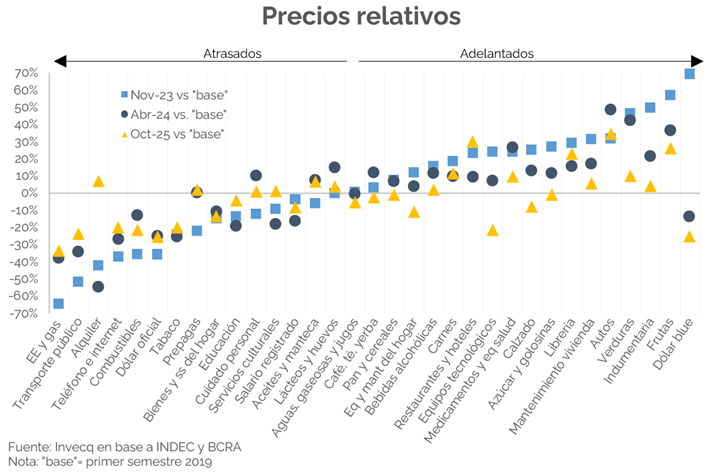

Un elemento que vale la pena volver a poner sobre la mesa es el de los precios relativos. Pese a que haya habido avances significativos —especialmente en el 1° cuatrimestre de 2024, antes de que el Gobierno comenzara a priorizar la desinflación—, el proceso de realineamiento continúa incompleto. Comparando la estructura vigente con la del 1° semestre de 2019 —última etapa previa de orden macroeconómico—, la “inflación reprimida” asciende a 4,2 puntos. Los mayores ajustes pendientes se concentran en servicios públicos.

Otros precios claves para la economía cuya posición relativa está por debajo de la de 2019 son los salarios y el TC. Los ingresos reales probablemente recuperen algo en 2026, aunque de forma acotada, mientras que la trayectoria del dólar dependerá de la dinámica macro de los próximos meses (ver NEF).

Hacia adelante, lo más probable es que la desinflación continúe —en donde seguirá siendo clave el ancla fiscal— y que el año próximo cierre cerca del 20% anual, incluso contemplando correcciones cambiarias adicionales. Si bien ese nivel sigue siendo alto a nivel mundial, la mejora reciente es significativa y sería conveniente no forzar el proceso: reducir la inflación de 200% a 30% es mucho más “sencillo” que llevarla de 30% a un dígito.La evidencia muestra que este último tramo suele requerir tiempo —años— y consistencia.