Economía

Si bien la política monetaria no es requerida para financiar al fisco, está cada vez más supeditada a las necesidades del Gobierno, con un objetivo prácticamente excluyente: contener la presión cambiaria en la antesala de las elecciones.

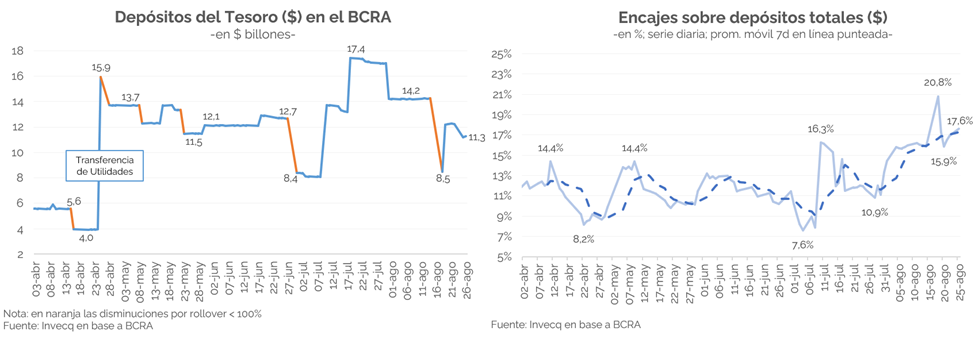

En este marco, el BCRA dispuso una nueva suba de los encajes, junto con un incremento en el porcentaje de integración mediante títulos públicos (ver comunicación). Se trata del cuarto ajuste desde julio. La exigencia de efectivo mínimo ya supera el 50%, el porcentaje más alto desde comienzos de los años noventa.

Estas decisiones persiguen un doble propósito, aunque ambos subordinados a la misma finalidad: evitar un salto en el tipo de cambio (TC). Por un lado, apuntan a facilitar que el Tesoro logre renovar sus vencimientos —un desafío cada vez más complejo desde abril, pese a la suba de tasas y a la mayor proporción de encajes integrables— y extender duration (ver sección Finanzas y mercados). Por otro lado, buscan endurecer la política monetaria a través de la absorción de liquidez, reduciendo la cantidad de pesos disponibles para dolarizarse.

Cabe destacar que, en los últimos meses, la imposibilidad del Ministerio de Economía de refinanciar de manera plena sus compromisos ha constituido uno de los principales factores de expansión de la base monetaria. A ello se sumó la transferencia de $12 bn en concepto de utilidades realizada por el BCRA en abril. Si bien el Gobierno afirmó que dicha operación sería monetariamente neutra —al permanecer los fondos depositados en las cuentas del propio Banco Central—, en la práctica, como era de esperar, ha sido expansiva.

A contramano del discurso oficial, que insiste en que la cantidad de dinero está fija y que “no hay pesos para correr al dólar”, los datos muestran otra historia. El M3 privado registró un crecimiento mensual real, ajustado por estacionalidad, en 14 de los últimos 16 meses (con caídas de -0,1% en ene-25 y -1,1% en may-25). Actualmente se ubica en $115 bn, casi el mismo nivel que nov-23 (en pesos constantes). Medido al dólar CCL, promedió US$86.00 M en agosto, un 122% más que previo a la asunción de Milei.

Tras el desarme de las LEFI, las tasas de interés exhibieron una marcada volatilidad y se mantienen en niveles históricamente elevados en términos reales, lo que resulta insostenible para la actividad en el mediano plazo. Incluso el propio Gobierno reconoce esta tensión y sostiene que será transitoria, con vigencia hasta las elecciones.

De aquí a octubre, la administración parece dispuesta a tolerar un menor nivel de actividad a cambio de reforzar el control sobre el dólar y la inflación. Luego, el rumbo de la política cambiaria y monetaria quedará condicionado por el resultado electoral. En caso de una victoria oficialista amplia, el equipo económico intentará mantener un TC estable, en los niveles actuales o incluso algo menores, sostenido por un eventual ingreso abultado de capitales. Pero lo más probable es que el esquema monetario-cambiario requiera un ajuste: una corrección cambiaria moderada y administrada (+10-20%), con un pass-through acotado, acompañada de una reducción de tasas de interés, con el fin de recomponer el frente externo y aliviar las necesidades de financiamiento.

Finanzas y mercados

El miércoles 27 de agosto el Tesoro enfrentó una nueva licitación por un total de $7,7 billones. En los días previos se adoptaron distintas medidas para mejorar el resultado de la licitación:

i) En primer lugar, se llevó a cabo un nuevo canje entre el Tesoro y el BCRA mediante el cual se intercambiaron las Lecaps S15G5 (vencimiento 15 de agosto) por la T15D5 (vencimiento 15 de diciembre), lo que redujo los vencimientos inmediatos en aproximadamente $6,0 billones. Antes del canje, el total a licitar alcanzaba $13,7 billones.

ii) En segundo término, el BCRA dispuso un aumento de 3,5 puntos porcentuales en el requerimiento de efectivo mínimo de todos los depósitos del sistema, junto con un incremento de 2 puntos en los encajes de depósitos a la vista. Estos encajes pueden integrarse con títulos de más de 60 días de plazo residual adquiridos en licitación primaria.

iii) Por último, el Tesoro ofreció un menú de instrumentos con mayor plazo, limitando la oferta de corto plazo únicamente a la S30S5 (septiembre), mientras que el resto de las opciones correspondió a vencimientos en enero y febrero de 2026.

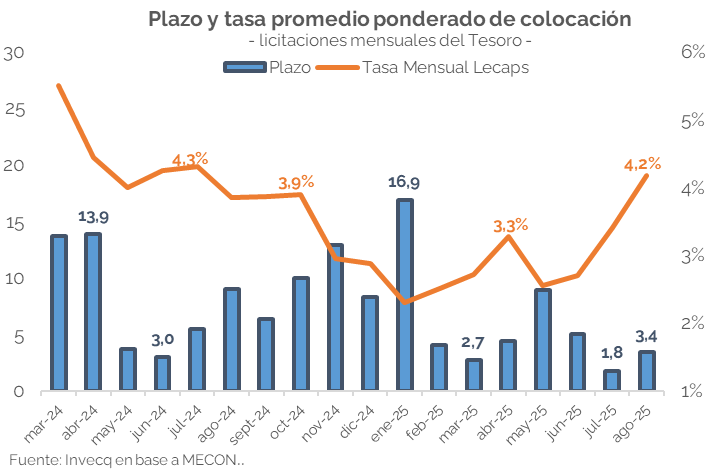

El resultado de la licitación fue mixto. Por un lado, la elevada demanda por instrumentos de corto plazo llevó al Tesoro a convalidar una tasa levemente superior a la del mercado secundario: 4,81% frente a 4,65% para la S30S5, que representó el 20% del total adjudicado. El 80% restante se colocó en instrumentos con vencimientos en los primeros meses de 2026, lo que permitió extender la duration. Tal como refleja el gráfico, en julio se había alcanzado un mínimo de 1,8 meses en el plazo promedio ponderado de colocación, mientras que en agosto se recuperó a 3,4 meses.

Entre otros aspectos positivos, destaca en primer lugar la renovación total de los vencimientos, alcanzando un rollover del 100% frente al promedio de 65% en las últimas licitaciones. En segundo lugar, el 60% de la colocación se realizó en instrumentos ajustados a tasa variable (M16E5 y M27F6, adjudicados a TAMAR +1,64%), lo que permitió diversificar el costo de financiamiento y reducir la dependencia de tasas fijas reales en niveles elevados.

Hacia adelante, el Tesoro enfrentará vencimientos exigentes en septiembre por alrededor de $25,2 billones, de los cuales un 52% está en manos del sector privado. En un contexto preelectoral, con tasas altas y condiciones políticas desafiantes, será clave observar la estrategia que se adopte en la próxima licitación.

Finalmente, debe resaltarse que la estrategia oficial sigue orientada a sostener la estabilidad cambiaria a costa de convalidar tasas reales elevadas. Tras la licitación, las tasas comprimieron, cerrando en la última rueda la Lecap S30S5 en una TEM de 3,73% (vs 4,20% licitación) y la S16E6 en 2,51% (vs 3,60%). En paralelo, en lo que va de la semana, el dólar oficial se redujo un 1,5% -frente al lunes de esta semana- y el MEP retrocedió 0,4%, lo que muestra cierto éxito en la contención del frente cambiario, sumada a la reciente medida sobre la posición global neta de Moneda Extranjera de los bancos. [1]

[1] Ver más detalles en el resumen semanal