Economía

Balance cambiario de noviembre: la Cuenta Corriente (CC) volvió a mostrar un déficit, aunque sensiblemente menor al de octubre, explicado por la mejora en el intercambio de bienes y un menor desbalance de servicios. La Cuenta Financiera (CF) mantuvo superávit por segundo mes consecutivo, nuevamente traccionada por el sector privado, en un contexto de menor dolarización de carteras por parte de los individuos. Hacia adelante, la atención seguirá puesta en la demanda de dinero y el comportamiento del ahorro en dólares.

La CC registró en noviembre un déficit de US$1.163 M, una corrección significativa frente al rojo de US$2.599 M observado en octubre. La principal mejora provino del comercio de bienes, que volvió a terreno positivo con un superávit de US$535 M, luego del déficit de US$677 M del mes previo. Sin embargo, el resultado sigue siendo bajo, condicionado por el adelantamiento de la liquidación del complejo agroexportador en septiembre. En ese marco, las exportaciones alcanzaron US$4.888 M y, junto con octubre, conformaron los únicos dos meses de 2025 con caídas interanuales (-14% en ambos casos). El bajo nivel exportador fue compensado por el volumen de importaciones: alcanzaron $4.353 M, muy por debajo del promedio mensual cercano a US$6.000 M del año, evidenciando una contracción interanual del 13%, la primera en lo que va de 2025.

El balance de servicios también aportó de manera relevante a la moderación del déficit de CC. El rojo se redujo casi a la mitad, hasta US$559 M, desde un promedio de US$950 M en el trimestre previo. Mientras los ingresos se mantuvieron relativamente estables, los egresos exhibieron una caída pronunciada y marcaron el menor registro del año. La mejora fue transversal a los distintos rubros, aunque el turismo explicó cerca de la mitad del ajuste: se ubicó en US$-322 M frente a una media de US$-576 M entre agosto y octubre.

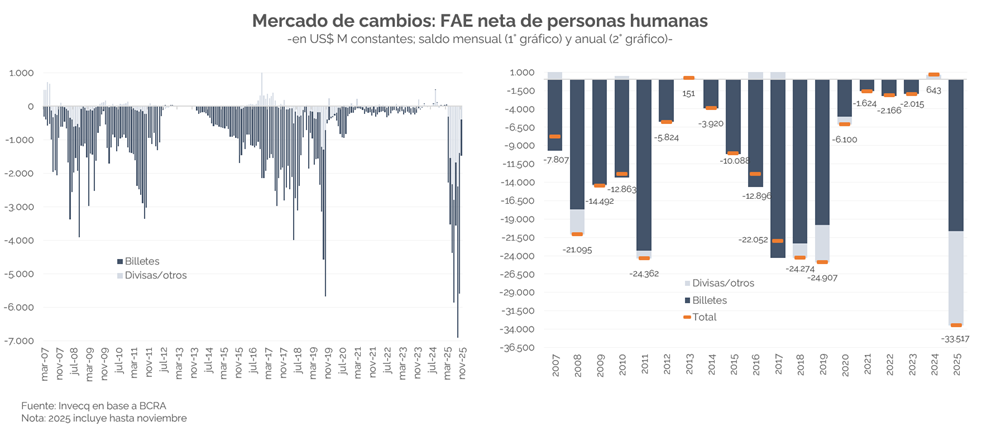

Por su parte, la CF fue positiva por segundo mes consecutivo (US$1.656 M). El impulso volvió a provenir del sector privado, con ingresos netos por US$1.411 M en la línea de préstamos, obligaciones negociables y otros instrumentos financieros, en niveles consistentes —aunque inferiores— a los picos observados durante el año. No obstante, el dato más relevante fue la marcada desaceleración en la “compraventa de billetes y divisas sin fines específicos” de personas humanas, que registró un egreso de US$1.479 M, el menor desde el levantamiento parcial del “cepo” (pero es elevado si se considera, por ejemplo, que a ese ritmo en un año se atesorarían aproximadamente US$18.000 M, por debajo de los US$33.000 M de 2025, pero similar al registro de 2017 -año sin restricciones cambiarias-).

En diciembre la dinámica habría sido similar. La CC volvería a exhibir un resultado negativo, aunque acotado, en parte porque el déficit por ingreso primario sería considerablemente menor (en noviembre se pagaron US$800 M al FMI en concepto de intereses). Incluso, no debe descartarse un leve superávit. Por su parte, la CF volvería a mostrar un saldo positivo, nuevamente impulsado por el sector privado, aun cuando las colocaciones de ON se habrían reducido de forma significativa (en torno a US$700 M frente a los US$3.300 M del mes anterior).

Hacia adelante, tal como se señaló en informes previos (05/12; 19/12), la variable clave será la evolución de la demanda de dinero y del atesoramiento en dólares del sector privado. Si bien en noviembre los individuos redujeron la dolarización de sus carteras, debe tenerse en cuenta que se venía de niveles de cobertura récord; de hecho, tras la contundente victoria electoral el 26/10, la “compraventa de billetes y divisas sin fines específicos” podría haber sido prácticamente nula o incluso positiva en un escenario de desdolarización más marcada. Evidentemente, la demanda de divisas continúa siendo alta. Una señal de ello es que el tipo de cambio mayorista se mantiene a apenas 5% del techo de la banda (aunque no debe menospreciarse la menor oferta del agro), con el Tesoro interviniendo (vendiendo) en algunas ruedas para contener la cotización en torno a un “techo blue”, en un mes en el que la demanda de pesos suele incrementarse por factores estacionales. Además, el gasto en dólares con tarjetas de crédito es el más alto para un diciembre desde 2017 (US$513 M vs. US$455 M en 2024 y US$233 promedio entre 2018 y 2023, a precios actuales).

Finanzas y mercados

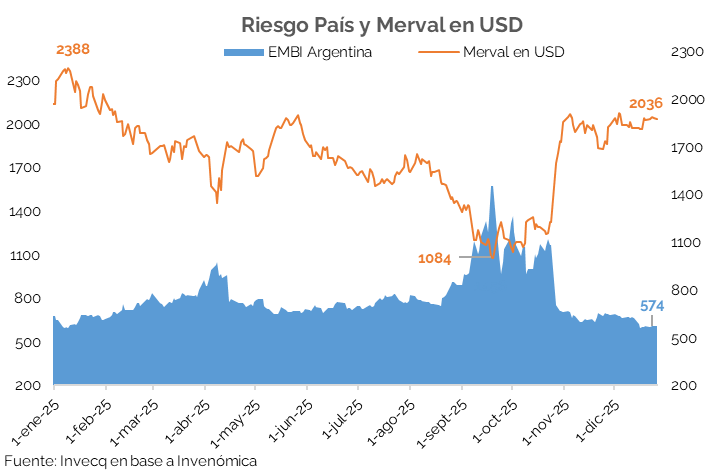

El año 2025 estuvo marcado por un elevado nivel de incertidumbre y volatilidad en el mercado argentino, principalmente asociado al calendario electoral de medio término y a la falta de claridad en el esquema de acumulación de reservas. En ese contexto, el riesgo país alcanzó niveles máximos cercanos a los 1.500 puntos básicos previo a las elecciones de octubre, para luego descender hasta un mínimo de 566 p.b. En paralelo, el Merval medido en dólares mostró una elevada volatilidad, con picos en torno a los USD 2.388 y posteriores caídas hasta valores próximos a los USD 1.000. Esto se dio en un contexto muy favorable para los flujos de capitales de economías emergentes y en particular en Latinoamérica.

A lo largo de 2025, la bolsa local atravesó un período particularmente convulsionado, fuertemente influenciado por la dinámica electoral. La incertidumbre se intensificó a partir de agosto y se profundizó tras la contundente derrota del oficialismo nacional en las elecciones de la provincia de Buenos Aires en septiembre del presente año. Entre principios de agosto y las elecciones nacionales de octubre, el S&P Merval en dólares se desplomó cerca de un 30%, configurando una de las caídas más pronunciadas de su historia reciente. No obstante, una vez despejado el escenario electoral, el mercado exhibió la recuperación mensual más acelerada registrada hasta el momento, con una suba del 74%, superando ampliamente el récord previo de 36,5% observado en noviembre de 2023. A pesar de esta fuerte corrección, el índice aún se mantiene aproximadamente un 10% por debajo de los niveles de comienzos de 2025 donde había alcanzado USD 2.388. En el plano internacional, el desempeño fue notablemente más favorable. Tanto el S&P 500 como el Nasdaq -impulsado por las principales compañías tecnológicas- cerraron el año en máximos históricos, acumulando subas significativas respecto de los niveles de inicio de 2025 en 16% y 20% respectivamente.

En el segmento de renta fija, los bonos soberanos hard-dollar también reflejaron con intensidad la incertidumbre preelectoral. Durante la previa a los comicios se observaron caídas intradiarias superiores al 10% en dólares. Entre agosto y octubre, los bonos Bonares (bajo legislación local) acumularon pérdidas superiores al 16%, mientras que los Globales (legislación extranjera) retrocedieron más de un 8%, con paridades que llegaron a ubicarse en torno al 48% y 52%, respectivamente. Sin embargo, tras disiparse el riesgo político, la tendencia se revirtió de manera contundente y el año finaliza con paridades en máximos históricos, superiores al 80% tanto para títulos bajo ley local como extranjera.

A pesar de la recuperación de los activos financieros locales, los principales ganadores del año no fueron ni las acciones ni los bonos, sino los metales preciosos. En particular, la plata tuvo un rally excepcional superior al 140% y el oro registró una suba también muy fuerte superior al 65%, ambos favorecidos por el debilitamiento del dólar a nivel global y la demanda de activos de resguardo.

De cara a lo que viene, en el plano bursátil internacional los analistas no identifican señales claras de una corrección abrupta ni de la formación de una burbuja en Wall Street. En Argentina, el mercado accionario aún presenta un potencial relevante de upside, con margen para recuperar los máximos alcanzados en enero de 2025 (alrededor de USD 2.435 a valores actuales), particularmente en los sectores bancario y energético de acuerdo a sus fundamentals. En el segmento de renta fija hard-dollar, si bien la mayoría de los bonos soberanos ya rinden en un dígito, el potencial adicional de compresión aparece más concentrado en los títulos de mayor duración -como AE38, AL35 y AL41- dada su mayor sensibilidad a una eventual reducción del riesgo país hacia niveles cercanos a los 400 puntos básicos.

No obstante, de cara a 2026 el upside de los bonos luce más acotado en comparación con las acciones, aun cuando la continuidad en la compresión del riesgo soberano, tras los pagos de enero y una posible aceleración en la acumulación de reservas, podría seguir actuando como catalizador. En este contexto, la posibilidad de un retorno del Tesoro a los mercados internacionales bajo legislación extranjera parece haber perdido relevancia en el corto plazo, luego de que el ministro de Economía señalara que el objetivo del Gobierno es reducir gradualmente la dependencia del financiamiento externo, descartando en parte nuevas emisiones en Wall Street en los próximos meses.