Finanzas y mercados

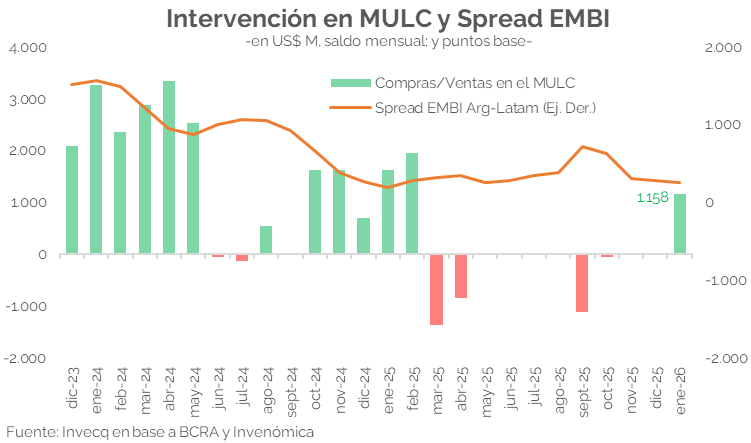

En el primer mes de implementación, el nuevo esquema de compras de reservas por parte del BCRA ya superó los USD 1.000 M e implicó, acompañado de un contexto internacional volátil pero positivo para Argentina, una compresión del riesgo país que rompió la barrera de los 500 bp, el menor nivel desde junio de 2018.

Desde el 5 de enero, el Banco Central implementó una nueva fase de la política monetaria y cambiaria, retomando las compras de divisas en el Mercado Único y Libre de Cambios (MULC), una señal largamente demandada por el mercado. En un total de 20 ruedas operadas durante enero, la autoridad monetaria acumuló compras netas por USD 1.158 M, lo que representó en promedio aproximadamente 14% del volumen diario operado. El valor comprado estuvo por encima del promedio 2003-2023, pero por debajo del 2025 que fueron compras por USD 1.652 M (a precios de hoy).

Durante las primeras semanas del año, el riesgo país argentino se acercó en varias ocasiones a los 600 puntos básicos. Sin embargo, a partir de la segunda mitad de enero, y tras disiparse tensiones geopolíticas -principalmente entre Estados Unidos y la Unión Europea-, se observó una compresión generalizada del riesgo soberano a nivel global y regional. En ese contexto, Argentina logró perforar el umbral de los 500 puntos y culminó la semana con un riesgo país de 498 p.b, llegando a alcanzar un mínimo de 481 p.b, el menor nivel desde junio de 2018. De todos modos, estimamos que en el último mes aproximadamente un 70% de esta mejora responde a factores locales, mientras que el 30% restante se explica por un contexto internacional más favorable. De hecho, el spread entre el riesgo país de Argentina y Latam bajó de 250 a 207 p.b en enero.

La reducción del riesgo país resulta clave para que Argentina pueda evaluar un eventual retorno al mercado internacional de deuda, tal como lo hizo recientemente Ecuador, que con un riesgo país en torno a los 450 puntos básicos -y condiciones estructurales e historial crediticio comparables- logró emitir deuda a una tasa cercana al 8,9%. Dicho rendimiento se ubicó en niveles similares a los observados en emisiones recientes de ONs tanto corporativas como subsoberanas. La operación ecuatoriana fue especialmente relevante no solo por el monto adjudicado (USD 4.000 M), sino también por la elevada demanda, que superó en más de cuatro veces el volumen ofertado, confirmando el apetito por activos de mercados emergentes en un contexto de debilidad del dólar y desarme de posiciones en China vendiendo T-Bills.

Este acceso al financiamiento externo fue posible gracias a la compresión del riesgo soberano, una mayor acumulación de reservas y spreads globales más bajos. En este sentido, se refuerza la importancia de que Argentina continúe fortaleciendo su posición de reservas de manera sostenida en el tiempo. De cara a las próximas semanas, habrá que monitorear si se abre una ventana para una eventual colocación de deuda internacional, en un contexto externo aún volátil y con una pausa en el ciclo de recortes de tasas de la Reserva Federal. Además, la semana entrante el gobierno deberá afrontar vencimientos por aproximadamente USD 800 millones con el FMI, lo que vuelve clave la dinámica de acumulación de reservas.

En paralelo, y en línea con la acumulación de reservas y la mejora en el riesgo país, el tipo de cambio mostró una variación negativa durante el mes. En enero, el tipo de cambio mayorista registró una caída de 0,8%, mientras que los tipos de cambio financieros retrocedieron en mayor magnitud con una variación de 1,9% para el CCL y 1,4% el MEP. No obstante, un aspecto que continúa sin resolverse es el nivel elevado de las tasas de interés.En la última licitación del Tesoro, si bien la tasa promedio ponderada se redujo respecto de la colocación anterior (41,3% frente a 44,2%), los rendimientos siguen siendo elevados, especialmente considerando que las expectativas de inflación para 2026 se ubican en torno al 25%. Asimismo, el Tesoro convalidó menores premios y alcanzó un rollover del 124%, profundizando la absorción de pesos en un mes caracterizado por una baja estacionalidad de liquidez, lo que amerita un seguimiento cercano de la dinámica financiera en las próximas semanas.

Economía

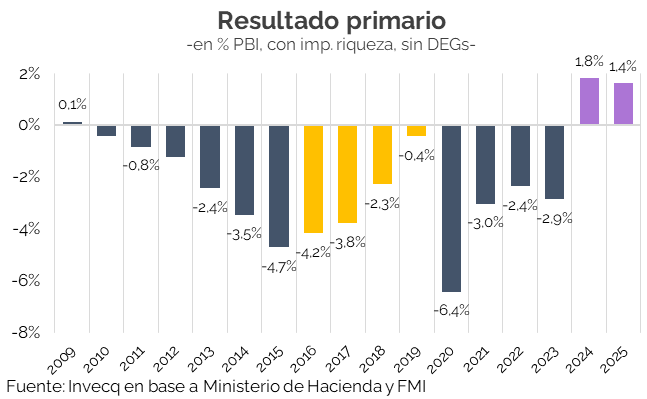

El programa económico sigue teniendo en el ancla fiscal su principal sostén. 2025 cerró con un superávit primario de 1,4% del PBI, en línea con la meta acordada con el FMI (1,3% del PBI), aunque por debajo del 1,6% que el propio Gobierno había fijado a mitad de año, y con un superávit financiero de 0,2% del PBI. Para 2026, el superávit primario se ubicaría en torno a 1,5% del PBI, pero las medidas tributarias asociadas a la reforma laboral vuelven al resultado fiscal altamente dependiente de una recuperación de ingresos vía crecimiento o de un nuevo ajuste del gasto para sostener el equilibrio fiscal y financiero.

El superávit financiero de 2025 debe interpretarse a la luz del tratamiento contable de los intereses capitalizables, que bajo el criterio base caja se registran por “debajo de la línea”, subestimando el costo económico de la deuda. En ese marco, los intereses devengados en 2025 totalizaron 1,2% del PBI, de los cuales solo 0,2% del PBI correspondieron a intereses en pesos, pese a que la deuda en pesos alcanza 29,4% del PBI. A modo de comparación, en 2020, con una deuda en pesos significativamente menor (19,5% del PBI), los intereses en pesos registrados ascendieron a 1,1% del PBI. Al contabilizar los intereses capitalizables (sólo la parte real de los mismos porque con alta inflación los intereses nominales suelen ser abultados), el resultado financiero pasa de un leve superávit a un déficit de 0,8% del PBI en 2025 (el doble que en 2024 que corregido fue 0,4% del PIB). Un resultado con signo contrario, aunque claramente manejable y financiable.

En 2025, el resultado fiscal se vio tensionado porque la baja de los ingresos fue más intensa que la corrección del gasto (-1,2% del PIB la caída de los ingresos vs. -0,8% del PIB el gasto primario). La recaudación retrocedió cerca de 0,9% del PBI, explicada en gran medida por la eliminación del impuesto PAIS, cuyo impacto sobre las cuentas nacionales rondó 1,1% del PBI. A esto se sumaron menores recursos por Derechos de Exportación y Bienes Personales, parcialmente compensados por una mejora en las contribuciones a la seguridad social.

En términos de gasto, la caída real en 2025 respecto de 2023 alcanza el 27% acumulado, con la mayor parte del esfuerzo concentrado en 2024 y una profundización más moderada durante 2025. Dentro de ese proceso, los subsidios económicos explican una porción relevante del recorte: pasaron de representar 2,1% del PBI en 2023 a 1,0% del PBI en 2025. El gasto de capital se redujo cerca de 79% real vs 2023, particularmente en infraestructura, vivienda y transporte, mientras que las transferencias corrientes a provincias cayeron en torno al 60% real. Dentro del gasto social, el ajuste fue heterogéneo: las jubilaciones y pensiones contributivas mostraron caídas reales cercanas al 14%, mientras que la Asignación Universal por Hijo se expandió más de 70% real, constituyéndose como la principal excepción al sesgo contractivo del gasto.

Para 2026, se proyecta un superávit primario de 1,5% del PBI -en línea con el Presupuesto 2026, aunque por debajo del 2,2% comprometido con el FMI- y un superávit fiscal total cercano a 0,1% del PBI, lo que deja un margen acotado para una reducción significativa de impuestos. En este contexto, la reforma laboral que comenzaría a tratarse en febrero incorpora un componente tributario con un costo fiscal cercano a 0,8% del PBI (0,69% Nación y 0,11% provincias), lo que enfrenta resistencias políticas a nivel provincial y limita su viabilidad plena. A ello se suma la reducción de derechos de exportación anunciada en septiembre de 2025, con un costo adicional de alrededor de 0,1% del PBI para la Nación. Así, la implementación completa de estas medidas requeriría un nuevo ajuste del gasto cercano a 0,8% del PBI para preservar el superávit financiero -aun considerando el ahorro acotado por la segmentación de subsidios energéticos (≈0,15% del PBI)- o bien un fuerte impulso de la recaudación vía crecimiento, escenario poco consistente con nuestras proyecciones de expansión del 2–2,5% anual. En síntesis, el margen fiscal es limitado, más aún ante un eventual retorno a los mercados de deuda en dólares, que implicaría mayores pagos de intereses en moneda extranjera.