La semana arrancó con un demorado mensaje del Presidente de la Nación, en el cuál hablaba sobre la difícil situación económica que está atravesando la economía a la cual calificó, en más de una oportunidad, de “emergencia”. El objetivo del discurso era hablarles a los ciudadanos y dar pie a los anuncios que minutos más tarde daría a conocer el Ministro de Hacienda y Finanzas Públicas, Nicolás Dujovne.

El ministro coincidió en la descripción de la situación con el presidente y ambos se mostraron confiados en que la salida estaba en la profundización de las medidas que se venían tomando hasta el momento, mientras se reforzaba el rol de “protector” del FMI para transitar los momentos más difíciles en los cuales los flujos de capitales ya no muestran el interés por el país que mostraron durante los primeros dos años de gestión.

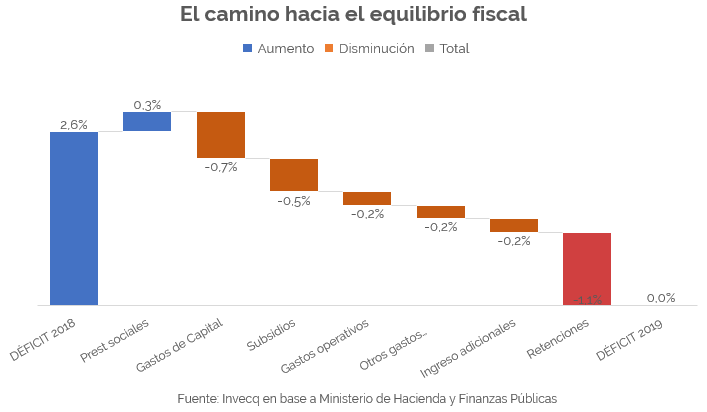

Así, el núcleo de los anuncios fue la nueva meta (¿será la cuarta la vencida?) de déficit fiscal de cara al año 2019 y 2020. El objetivo es cerrar el año próximo en equilibrio fiscal primario, es decir, con un déficit del 0% del PBI antes del pago de intereses y mostrar en 2020 un superávit primario de 1 punto del PBI. La visión del gobierno es que, si se perdió la confianza en el gobierno y eso se refleja en la caída del precio de los bonos soberanos, entonces la primera medida esencial es dejar de emitir nuevos bonos que compitan con los que ya están dando vueltas en el mercado. O, dicho de otra forma, si los tenedores de bonos piensan que es posible que el gobierno defaultee su deuda, la señal primera tiene que ser que como mínimo no se seguirá endeudando y se focalizará en tomar todas las medidas necesarias para garantizar la renovación o cancelación de la deuda ya emitida.

¿Cómo conseguirá el equilibrio fiscal en 2019 partiendo de un déficit de -2,6% del PBI este año? A los recortes de gastos ya acordados con el FMI en el mes de junio, se suman ingresos por unos 65.000 millones de pesos para los meses que quedan de 2018 y de 280.000 millones de pesos para 2020. Estos ingresos son los que surgen de aplicar un nuevo esquema de retenciones temporarias a todas las exportaciones del país. Beneficiados por la fuerte suba del tipo de cambio, el equipo económico considera que los exportadores (y no solo los agroexportadores) son quienes mayor capacidad contributiva tienen en este momento como para hacer un “aporte extraordinario” para el desafío de cerrar la brecha fiscal primaria. A su vez, en el corto plazo, ayudaría a que el traslado a precio internos de la devaluación se amortigüe en cierta medida.

El nuevo esquema contempla un impuesto fijo de 4 pesos por cada dólar exportado en todos los rubros de “Productos primarios o con baja industrialización” y de “Servicios”, mientras que todo el resto de los complejos exportadores enfrentará el mismo esquema, pero con 3 pesos por dólar. A su vez, las retenciones para los productos primarios y con baja industrialización comenzaron a regir desde este mismo martes con la publicación del decreto en el Boletín Oficial, mientras que para todo el resto de los sectores se hará efectiva a partir del 1 de enero de 2019. Ambos esquemas tienen una fecha de caducidad el 31 de diciembre de 2020. A su vez, se postergó por un año el inicio del mínimo no imponible para el pago de cargas patronales, que estaba previsto comenzar el año que viene según la reforma tributaria aproada el año pasado en el Congreso.

Complementariamente, Nicolás Dujovne y parte de su equipo viajó a Washington para renegociar estos cambios con el FMI con el foco puesto en el adelanto de los desembolsos de los años 2020 y 2021 para el 2019. Según el criterio del equipo argentino, si las necesidades de financiamiento serán menores en 2020 y 2021 como consecuencia de un ajuste más rápido, entonces esos fondos no tendrían mucho sentido a partir de 2020 y, por el contrario, serían de gran valor en 2019 para despejar las dudas de default que aún persisten en el mercado a la luz del rendimiento de los bonos argentinos.

Por su parte, el BCRA sorprendió con cambios de estrategias en la intervención cambiaria a lo largo de la semana pasando: de hacer subastas anunciadas a intervenir libremente en algunas jornadas. La complementación de todos estos anuncios y acciones por parte del equipo económico comenzó a mostrar sus frutos desde el día miércoles con una incipiente estabilización del tipo de cambio que finalizando la semana cotiza en el mercado mayorista a 37 pesos, $2,5 por debajo del máximo alcanzado el jueves de la semana pasada y sin ningún tipo de intervención del Banco Central durante los días jueves y viernes. A su vez, el riesgo país tuvo un recorte de algo más de 50 puntos básicos desde el máximo de la semana, aunque aún se mantiene por encima de los 700 puntos básicos. Con respecto al mercado de acciones, el MERVAL mostró una importante recuperación durante toda la semana que lo llevó a ubicarse aún por debajo de los 30.000 puntos, pero un 20% por encima del mínimo alcanzado durante la semana pasada.

Estos primeros números, si bien son muy pocos y no constituyen una recuperación sólida de la crisis de confianza en la que aún está inmerso el país pueden ser interpretados como el comienzo de la reversión del proceso. Lo cierto es que, al menos, los nuevos anuncios del gobierno no empeoraron las cosas como venía ocurriendo hasta la semana pasada. La aceptación de los nuevos impuestos por parte de actores relevantes como por ejemplo la Sociedad Rural Argentina y rumores de mayores avances con las provincias para conseguir la aprobación del Presupuesto 2019, constituyen señales positivas de que el objetivo de equilibrio fiscal en 2019 es más que una mera intención del oficialismo.

En resumen, luego de largas semanas en que el escenario solo empeoraba, el mercado le dio una tregua a la Argentina. No es suficiente para pensar que esta crisis está acabada ni mucho menos, pero si en algunas semanas más la situación está controlada muy probablemente ubicaremos aquí el punto de inflexión.

–

Suscríbase sin cargo a nuestro Newsletter

–