En la semana ingresó a la Cámara de Diputados la ampliación del presupuesto 2020 enviada por el Poder Ejecutivo. Al haber prorrogado la vigencia del presupuesto 2019 y en un contexto inflacionario como el que atraviesa el país desde hace ya tantos años, era lógico esperar una importante adecuación de las partidas presupuestarias aún si no hubiera ocurrido el Coronavirus.

Sin embargo, ante tremendo shock externo, las modificaciones presupuestarias que se incorporaron fueron significativamente mayores que las que hubieran surgido de haber aumentado nominalmente tanto ingresos como gastos como consecuencia del efecto de precios.

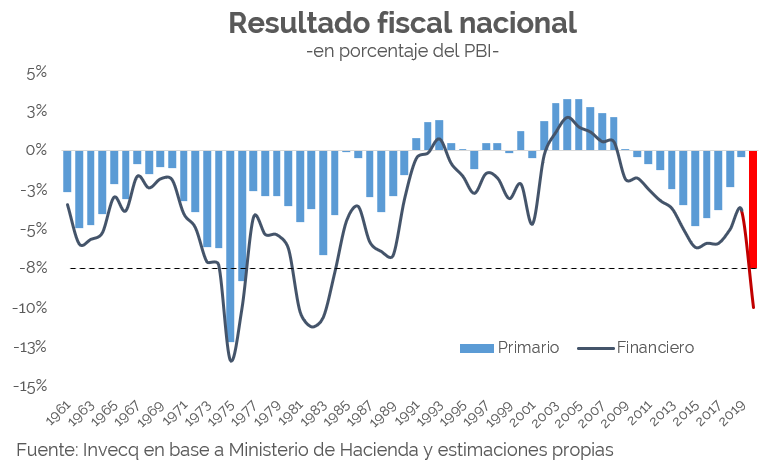

En este sentido, el presupuesto modificado arroja como resultado un déficit fiscal de magnitudes históricas, lo que implica un gran desafío con respecto a su financiamiento, por un lado, y a su posterior corrección. Si bien podría pensarse que el oficialismo exageró parcialmente las previsiones, quizás como una actitud precautoria en caso de que la coyuntura lo amerite, en los papeles la Secretaría de Hacienda está esperando para el cierre de este año un déficit primario del 8,3% del PBI y un desequilibrio fiscal total de 11,2% del PBI, al perforar los más de 3 billones de pesos de déficit. Siendo algo más conservador en las proyecciones, esperamos que el desequilibrio fiscal sea algo menor (7,5% primario y 10% total), aunque de todos modos implica números históricos. Como puede verse en el siguiente gráfico un rojo primario de tal magnitud solo fue superado en los años 1975 y 1976, mientras que si consideramos el déficit total hay solo cinco años con números similares o superiores (a los anteriores se suma el período 1981-1983).

Tomando las proyecciones oficiales, este fuerte incremento del desequilibrio fiscal en relación al cierre del 2019 se explica por unos 3,2 puntos del PBI de gastos de emergencia para atender la emergencia sanitaria, económica y social desatada con la pandemia y otros casi 5 puntos del PBI de pérdida de ingresos públicos como consecuencia de una de las recesiones más profundas de la historia económica argentina. Este análisis desagregado es importante para pensar como podría ser la evolución futura. Por ejemplo, si pensáramos que para el ejercicio 2021 podrían eliminarse todos los gastos de emergencia, no incrementar en términos reales todo el resto del gasto ordinario (salarios públicos, jubilaciones, subsidios económicos, etc.) y recuperar la mitad de los ingresos perdidos como consecuencia de alguna recuperación económica moderada, el fuerte desequilibrio primario de 8,3% podría corregirse hasta un 2,5%.

Esto, que es fácil de ser planteado como un ejercicio matemático, es un gran desafío de economía política en un contexto donde la situación social generará demandas permanentes, con elecciones de medio término en un año y con gran parte del gobierno convencida en que la salida de la economía es vía un impulso estatal. Sin embargo, del otro lado, habrá un límite que el gobierno tampoco puede desconocer: las fuentes de financiamiento de semejante desequilibrio fiscal y los riesgos que implica una estrategia de financiamiento muy concentrada en la asistencia monetaria.

Desde comienzos del año, la asistencia al Tesoro Nacional por parte del BCRA fue por un total de $ 1,47 billones, compuesto en un 73% por transferencias de utilidades, mientras que el 27% restante fue a través de adelantos transitorios. En este contexto, y tomando en cuenta las consideraciones de la Carta Orgánica de la entidad, el financiamiento del BCRA por la via de adelantos transitorios ya no tiene demasiado espacio. Por su parte, en el caso de las utilidades, las no asignadas del año pasado fueron por un total de $1.606 millones, más un restante de $ 380 millones de 2018 que no habían quedado asignados, lo que le permite aún emitir algo menos de $ 800.000 millones por esa vía.

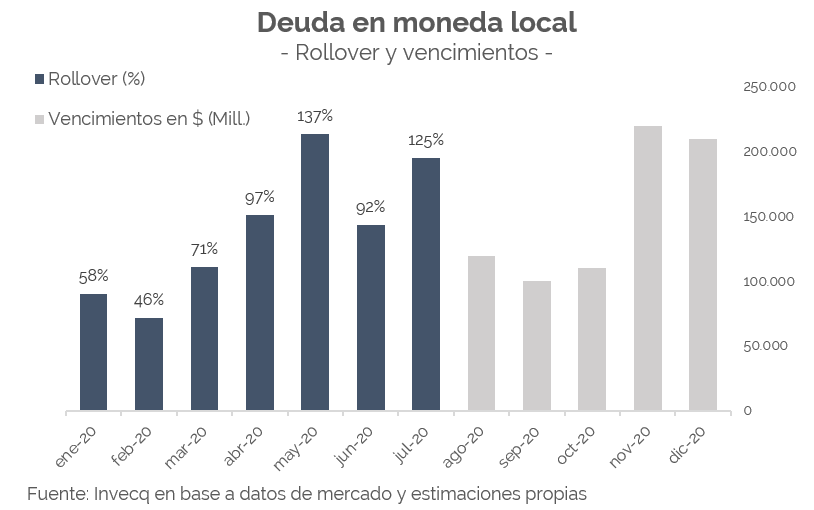

De todas maneras, estar cercanos al alcance de estos límites, que ya fueron incrementados en su última modificación, no parece ser el escenario más deseable y queda claro aquí que el panorama financiero será clave. Al momento, las colocaciones de deuda en el mercado local han ido mejorando su performance mes a mes, pasando de un 46% de cobertura sobre vencimiento en febrero a un 92% en junio. Al cierre del séptimo mes del año, los resultados también han sido notoriamente positivos puesto que de un vencimiento total de $ 120.000 millones, pudo colocarse casi el doble, marcando una mejora en la plaza local. Cabe destacar en este hecho que la rebaja de encajes alienta a que haya un incentivo mayor al mercado local que de otra manera no darían los mismos resultados. En adelante, y siguiendo los criterios actualmente planteados en el presupuesto, el gobierno deberá colocar como mínimo $ 300.000 millones en la plaza local para poder financiar el total del rojo financiero. Con lo que deberá mantener resultados similares a los del mes de julio para cumplirlo.

En lo que resta del año, el gobierno nacional enfrenta vencimientos de capital e intereses por más de $ 800.000 millones, de los cuales el 55% del total, tienen por acreedor al sector privado. El desenlace del escenario de deuda internacional será un factor clave para definir qué puede suceder localmente para cubrir este bache financiero previamente mencionado, que de no hacerlo podría derivar en una inestabilidad mucho mayor para la economía.

Una respuesta

Excelente nota!!!