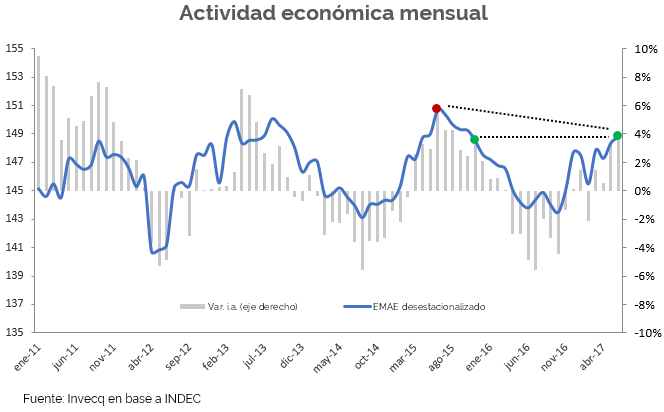

Con los últimos datos difundidos por el INDEC se confirmó lo que hasta el momento era una percepción clara: la economía argentina cumplió un año de recuperación. En el mes de junio la economía tuvo una expansión interanual del 4% y con respecto al mes de mayo desestacionalizado aumentó un 0,3%. Esto implica que, en promedio, en el segundo trimestre del año el PBI argentino aumentó un 2,6% respecto al mismo período del año 2016 y un 0,8% respecto al período enero-marzo 2017 desestacionalizado. Considerando la primera mitad del año, el primer semestre de 2017 mostró un nivel de actividad promedio 1,6% mayor al del primer semestre de 2016.

Iniciada tibiamente en el tercer trimestre del año pasado, cuando el PBI tuvo un imperceptible rebote del 0,1% respecto al trimestre anterior (ajustado por estacionalidad), la recuperación económica acumula cuatro trimestres consecutivos de variaciones positivas. Además, el nivel general de actividad económica ya supera al que se registraba al momento de la llegada de Cambiemos al gobierno y está en los mismos valores que el mes de noviembre de 2015.

Sin embargo, como la recesión del año pasado comenzó con una caída en el nivel de actividad en el mes de junio de 2015, aún no se alcanzó el último máximo aunque, como puede verse en el gráfico, sería tan solo una cuestión de tiempo. Estimamos que para el comienzo del cuarto trimestre del año la economía haya recuperado su nivel máximo previo. De esta manera, la economía argentina pasaría de su fase de recuperación a la fase de crecimiento, esto es, a la creación de riqueza por encima de su último máximo.

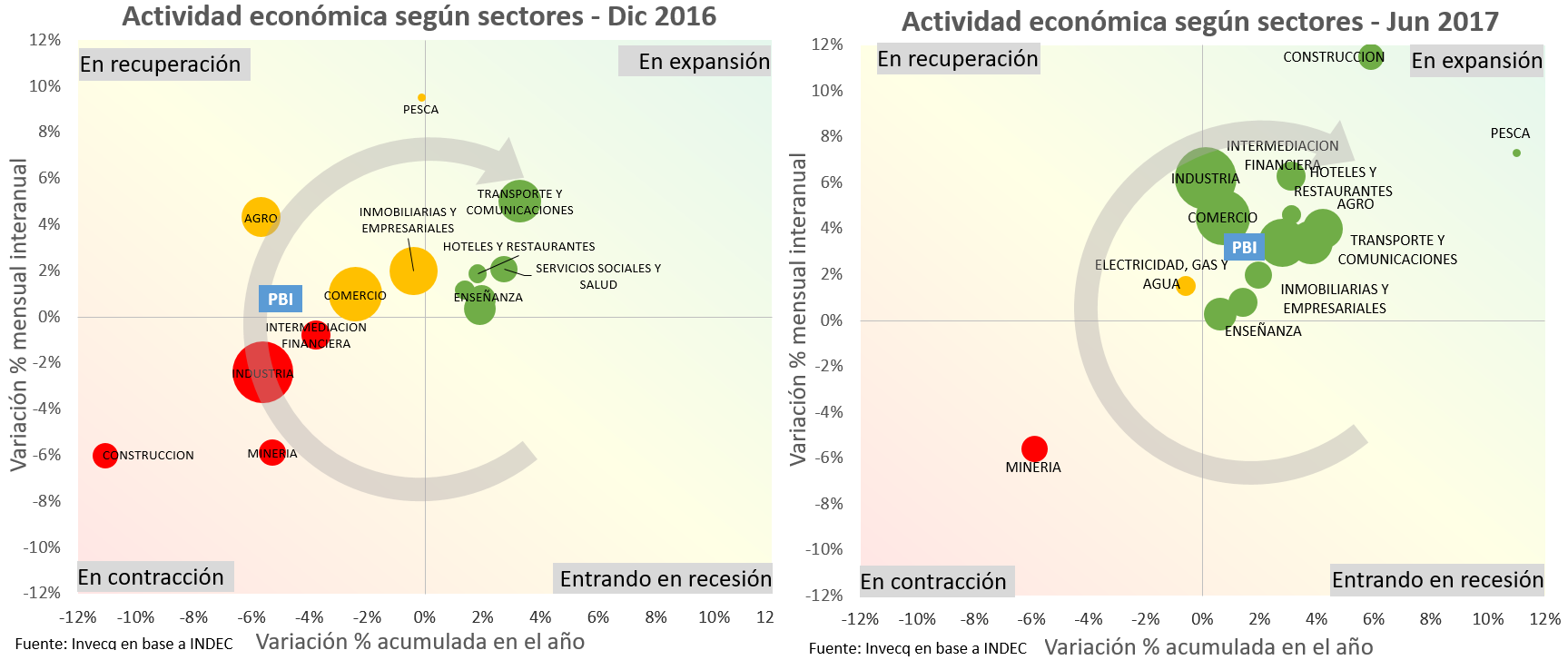

El análisis sectorial

Haciendo un análisis sectorial se observa que la recuperación, además de consolidarse a lo largo del tiempo, muestra un proceso de difusión sectorial importante. Cada vez son más los sectores de la economía que dejan de lado las variaciones negativas, comienzan a recuperarse, e incluso ya muestran expansión durante varios meses.

En los siguientes gráficos se puede apreciar con bastante claridad este fenómeno. En el eje vertical se ubican las variaciones interanuales del mes (para el primero, diciembre de 2016, y para el segundo los datos de junio 2017) y en el eje horizontal las variaciones interanuales acumuladas hasta el mes en consideración. Así se delimitan cuatro regiones que indican si el sector en particular se encuentra entrando a una recesión, si hace ya algún tiempo que se encuentra contrayéndose, si está comenzando a tener un proceso de recuperación o si se encuentra en expansión desde hace algunos meses.

Se identifica que en el mes de diciembre del año pasado, la economía se encontrada a grandes rasgos separada en tres tercios: un grupo atravesando un proceso de contracción (rojo), otro con una variación acumulada negativa pero con variaciones mensuales positivas que comenzaban a sacarlos de la contracción (amarillo) y un tercer grupo de sectores que ya mostraban expansión (verde) tanto con tasas acumuladas como marginales positivas.

Pasados seis meses el panorama es claramente distinto, los sectores que representan alrededor del 95% de la economía ya están en un proceso de recuperación consolidado, solo un sector continúa en transición, y otro (minería) presenta aún importantes problemas de actividad, continuando en zona de contracción.

Desde mediados del año pasado, cuando el nivel de actividad tocó fondo, los primeros sectores comenzaron a mostrar señales de recuperación, principalmente el agro, el transporte y la construcción. A medida que las condiciones económicas mejoraban, otros sectores fueron sumándose y cambiando de coordenadas en el gráfico. Hasta que hoy en día, la gran mayoría de los sectores económicos se encuentra en terreno verde.

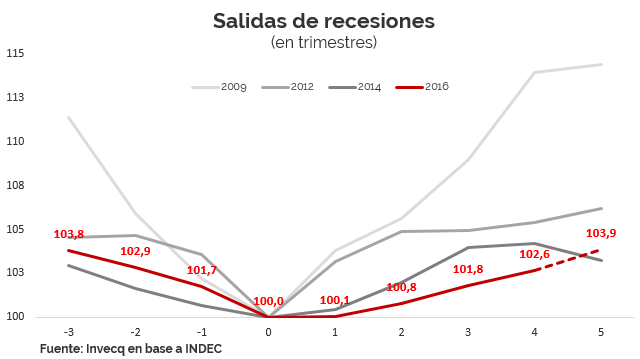

Velocidad y sostenibilidad

Mucho se ha dicho sobre la velocidad de la recuperación económica en marcha. Especialmente argumentando que la lentitud con la cuál la economía comenzaba a moverse, luego de haber tocado fondo, era tal que generaba una sensación de estancamiento y débil percepción por parte de la población. Incluso este fenómeno era tomado en cuenta por muchos analistas como un punto débil para el gobierno de cara a las elecciones legislativas.

Esta apreciación es válida y se comprueba con los datos. Pasados cuatro trimestres desde el comienzo de la recuperación, este proceso se muestra relativamente más lento que episodios recientes, al acumular tan solo una variación positiva del 2,6%. Recorrida la misma cantidad de tiempo en la recuperación de la recesión de 2014, la actividad económica acumulaba un 4,2% de variación positiva, un 5,4% para el caso de la recuperación de 2012 (luego de la implementación del cepo cambiario) y del 14% para el caso de la recuperación post crisis subprime, que tuvo sus mayores implicancias locales durante el año 2009.

Sin embargo está claro que la recuperación comenzó de manera muy lenta pero, con el paso del tiempo, tomo una mayor velocidad. De todos modos, tampoco es esperable que esta aceleración continúe mucho más. Como lo han mencionado en reiteradas ocasiones varios funcionarios, no se desea una recuperación rápida y efímera sino una más moderada y constante a lo largo del tiempo. La expansión trimestral del 0,8% del segundo trimestre del año puede parecer poco, pero en términos anualizados implica una tasa de crecimiento del 3,3%, en línea con las proyecciones oficiales. Esto quiere decir que se pondera más la fortaleza y sostenibilidad del proceso de recuperación que su velocidad. Los múltiples desequilibrios que aún deben continuar siendo corregidos condicionarán el ritmo del avance económico, haciendo difícil un proceso más explosivo.

Comparando nuevamente con el año 2014, en el gráfico vemos que si bien la recuperación fue más acelerada en un primer momento, para el quinto trimestre desde el piso de la recesión, el PBI estaba nuevamente entrando en terreno negativo, como consecuencia de que la recuperación que se había iniciado no era sostenible y se encontraba apoyada en una cantidad de desequilibrios macroeconómicos acumulados. En contraposición, estimamos que en el próximo trimestre la economía continuará un sendero virtuoso, sin interrupciones a la vista. Esto es así debido a que el principal driver de la actual recuperación está siendo la inversión, al mismo tiempo que no se ha recurrido a ningún instrumento espurio para impulsarla, como podría ser un atraso cambiario excesivo, tarifas “pisadas”, un gasto público explosivo que ponga en riesgo las metas fiscales, una política monetaria con tasas de interés reales negativas, etc.

Con estos números sobre la mesa, y otros tantos datos de mayor frecuencia que ya se conocieron sobre el mes de julio y agosto, queda cada vez más claro el panorama de expansión del PBI de alrededor del 2,7% promedio para todo el año, tasa que representaría el mayor avance anual de la actividad económica desde el año 2011.