Si bien generalmente en la agenda pública el déficit más mencionado es el fiscal, no hay que perder de vista que el déficit de cuenta corriente, o déficit externo, también es preocupante. Y, además, mientras que el fiscal parece estar siendo relativamente controlado, el déficit de cuenta corriente es cada vez más grande.

La Cuenta Corriente refleja los intercambios de bienes, servicios y rentas entre residentes y no residentes de un país. De esta manera, un superávit de cuenta corriente indica que el país produce más de lo que consume y, por lo tanto, el excedente de ingreso sobre consumo es enviado al exterior, generando un superávit. Por el contrario, si el país en consideración tiene un nivel de consumo superior al que le permite satisfacer su ingreso, entonces deberá incurrir en un déficit de cuenta corriente para realizar ese mayor consumo respecto a la producción interna.

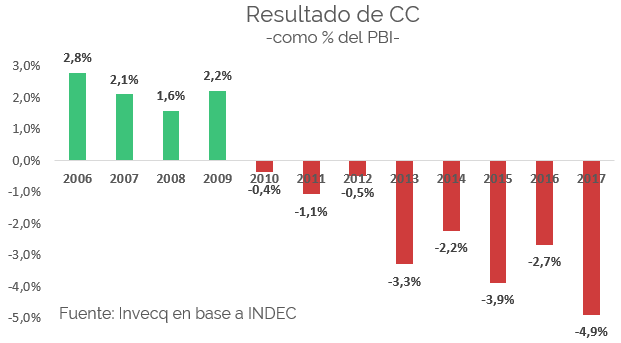

Desde el año 2010 Argentina experimenta una situación de déficit externo. Luego de la crisis de la convertibilidad el tipo de cambio real había quedado en un nivel muy alto respecto a la tendencia de largo plazo. El gobierno de Néstor Kirchner se pronunció a favor de un tipo de cambio real alto, como instrumento “desarrollista”, debido a que genera una protección “natural” para todos los sectores que compiten con importaciones, a la vez que estimula la producción de bienes exportables. Sin embargo, aquel tipo de cambio tan alto, no era un tipo de cambio de equilibrio. Cuando el fuerte ingreso de divisas, como consecuencia del superávit comercial, comenzó a apreciar el tipo de cambio nominal, la política del Banco Central fue la de acumular reservas para sostener el tipo de cambio en niveles altos. Sin embargo, la compra de divisas vía emisión monetaria tarde o temprano comenzaría a presionar sobre los precios, generando el proceso de inflación que hasta el día de hoy caracteriza a la economía argentina y apreciando el tipo de cambio vía nivel de precios.

Una vez perdido el “colchón de competitividad” cambiaria que había dejado la crítica salida de la convertibilidad, el déficit de cuenta corriente no demoró en aparecer nuevamente. Esto fue agravado por políticas anti exportadoras que dañaron gravemente a los sectores más competitivos de la economía nacional que tienen como destino de su producción el resto del mundo. En el año 2010 se registró un déficit de cuenta corriente del 0,5% del PBI que se incrementó hasta el 3,3% en 2013 y este año cerrará, según nuestras estimaciones, muy cerca del 5% del PBI. Es decir que hay un exceso de demanda por sobre la oferta que genera el país de casi 5 puntos del producto bruto total.

Ahora bien, ¿cómo se sostiene un déficit externo permanentemente? Con financiamiento, el cuál puede ser de distintos tipos. Entre el año 2010 y el año 2014 la manera de financiar este desequilibrio externo fue la venta de Reservas Internacionales, las mismas que había acumulado antes el Banco Central con el objetivo de sostener la cotización del dólar en niveles altos. Sin embargo, esto tiene un límite. Y, efectivamente, hacia mediados del año 2014 las reservas internacionales habían alcanzado un nivel demasiado bajo y el gobierno de Cristina Fernández tuvo que acudir al financiamiento externo. Dado que el país se encontraba en default, debido a los juicios con los holdouts, tuvo que acudir a financiamiento no convencional como el swap con China por aproximadamente 11.000 millones de dólares.

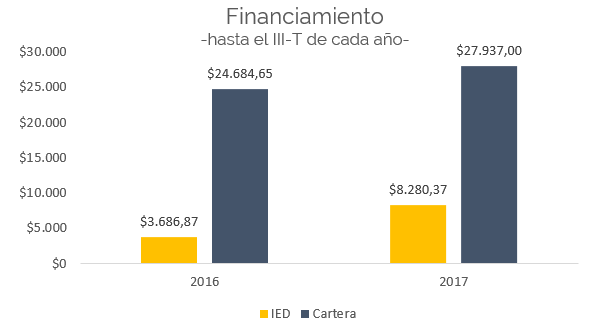

Desde la llegada de Cambiemos al gobierno, con el levantamiento del cepo cambiario y la salida del default, el déficit externo se financia en los mercados de capitales internacionales mediante la emisión de deuda externa, en su gran mayoría pública. Como los gastos del Estado son en pesos, el gobierno debe cambiar los dólares conseguidos en el exterior por pesos y con esos dólares el sector privado hace frente a las obligaciones contraídas con los no residentes. Otra manera de financiar un desequilibrio externo es mediante la Inversión Extranjera Directa (IED), la cuál a su vez, tiene la ventaja de contribuir a la acumulación de stock de capital en el país.

En el siguiente gráfico se observa que en el acumulado de los tres primeros trimestres del año, el crecimiento de la IED ha sido considerablemente mayor que el de las inversiones en cartera (principalmente deuda). Si bien las magnitudes continúan siendo mucho mayores en el caso de la inversión en cartera, es una buena señal que la IED se haya más que duplicado (125%) respecto al año pasado mientras que el financiamiento mediante la entrada de capitales de más corto plazo creció menos: 13%.

Mientras que la mala noticia es que el desequilibrio externo se amplió respecto al año pasado y, probablemente, lo continúe haciendo en los próximos años, un elemento positivo de esta situación es que este desequilibrio comienza a financiarse más con inversión extranjera directa que con inversión en cartera.