Esta semana se presentaron numerosos indicadores que reflejan tanto el sector externo como el nivel de actividad y la situación social que atraviesa el país. Las autoridades continúan en la búsqueda de medidas adecuadas para estabilizar la situación económica y financiera, proceso que ya lleva alrededor de cuatro meses.

En términos de comercio exterior, el INDEC presentó el Intercambio Comercial Argentino (ICA) del mes de julio, que arrojó un déficit comercial de 789 millones de dólares. Las exportaciones, que tuvieron un valor de 5385 millones de dólares, crecieron un 1,7% de forma interanual. Sin embargo, este incremento no logró superar los 6174 millones de dólares de las importaciones, que representaron un crecimiento interanual de 2,2%. En un análisis sectorial, el desempeño interanual de las ventas de productos primarios continúa muy afectado por la sequía (-23%), pero un rubro que continúa creciendo de forma exponencial son las exportaciones de combustibles y energía (200%). Por el lado de las compras al resto del mundo, los rubros más perjudicados por la devaluación y la inestabilidad económica fueron los bienes de capital (-21%) y los vehículos (-19%).

Con respecto al nivel de actividad, se presentó no sólo el EMAE, sino también indicadores de comercio. En alusión a estos últimos, a pesar de la devaluación y consecuente pérdida del poder adquisitivo, los centros de compras mostraron un incremento interanual real de 7,3% de las ventas de junio. Con respecto a los supermercados, la variación real respecto de junio del 2017 fue de 4,5%. También se presentó la Encuesta de Ocupación Hotelera que sí mostró números más acordes al contexto macroeconómico: el total de viajeros hospedados, que fue de 1,2 millones en junio, cayó un 9% respecto del mismo mes del año anterior. El Estimador Mensual de Actividad Económica de junio mostró una variación interanual de -6,7%. Si se analiza el índice desestacionalizado, la variación mensual fue de -1,3%.

Por otro lado, la ANSES confirmó un aumento en las jubilaciones y demás prestaciones sociales a partir de septiembre en un 6,6%. Sumado a esto, se postergó momentáneamene la eliminación de las zonas diferenciales para el cobro de las asignaciones familiares para los trabajadores en relación de dependencia. Aparentemente, el gobierno volvería a intentar avanzar en esta direccción una vez que haya logrado avanzar con el trámite legislativo del Presupuesto nacional 2019. De esta manera, podría asegurarse un apoyo de los legisladores de las zonas afectadas, que habían hecho reclamos de forma casi instantánea una vez dado a conocer el decreto que buscaba un ahorro fiscal de cerca de 5.000 millones de pesos mediante la reducción de ciertas asignaciones familiares

También se dio a conocer que el aumento mensual de la Canasta Básica Alimentaria fue de 3,5%, y el de la Canasta Básica Total fue de 2,7% en el mes de julio. Las variaciones interanuales fueron de 32,4% y 34% respectivamente.

En relación al plano cambiario, como consecuencia de la devaluación del real brasileño (4,12% semanal), moneda del principal socio comercial argentino, se atravesó una nueva semana de inestabilidad. A pesar de los intentos del Banco Central de contener la divisa en el mercado de futuros, el dólar tocó un máximo de $31,50. El Merval tuvo un fuerte descenso y el riesgo país continúa en un nivel muy significativo (696 puntos). Con respecto a la licitación de Letes del día miércoles, la colocación resultó exitosa: se renovó más del 90% de las letras que vencían, aunque a una tasa de 5,25%. Esta noticia positiva, sin embargo, tuvo un efecto muy efímero en el mercado ayudando a estabvilizar al peso por una rueda. Sin embargo la semana vuelve a cerrra con una suba del dólar mayor que en el resto del mundo emergente.

En el plano internacional, además de la situación cambiaria de Brasil, podría haber un nuevo impacto sobre las monedas emergentes por la posible suba de las tasas de la FED. El presidente Trump, por su parte, amenazó con una caida de los mercados en caso de que se llevase a cabo un juicio político contra su persona.

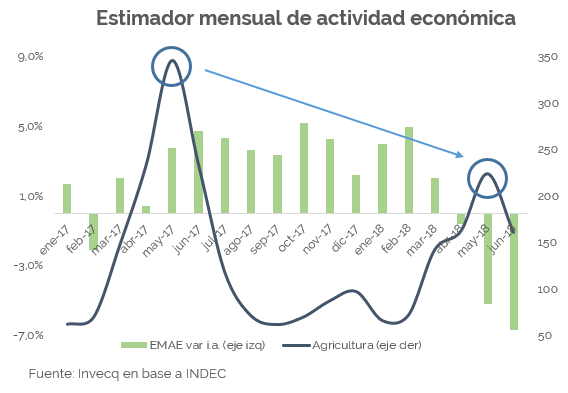

El gráfico de la semana

Con el número de actividad económica del mes de junio, se puede analizar el impacto que sigue mostrando la sequía en el sector agroindustrial y también el de la crisis cambiaria sobre el segundo trimestre. Mientras que en abril ya se comenzaban a vislumbrar los efectos de la crisis sobre la actividad, con una variación interanual de -0,6%, en mayo (-5,2%) y en junio (-6,7%) este fenómeno se ha profundizado.

Si se analiza de forma sectorial, el índice de actividad de la agricultura muestra una estrepitosa caída de la producción producto de una de las sequías más importantes de los últimos 50 o 70 años (dependiendo de región que se considere). Si se compara la producción de forma interanual entre el segundo trimestre de 2017 y el mismo período de 2018, se puede notar claramente el efecto climático: la caída interanual en el total de la producción del sector fue de -31%.

Por otro lado, y ya por efectos de la nueva situación macroeconómica que atraviesa el país: devaluación, encarecimiento de insumos importados y aumento de tasas de interés, se puede notar también la caída en la actividad industrial (-7,5%) respecto a junio del año anterior. Otra actividad que arrojó valores por debajo de cero fue Transporte y comunicaciones (-6,1%). Por su parte, actividades que se mantuvieron en la senda del crecimiento fueron la intermediación financiera (4,6%) y las actividades inmobiliarias (2,3%).

Probablemente los próximos meses el indicador continuará reflejando números interanuales negativos, pero en la medida que se logre controlar el nivel de precios a la vez de estabilizar el mercado cambiario se podrá comenzar a revertir la situación económica en el margen y así comenzar a consolidar un proceso de reversión de la recesión para finales de año o principios del próximo. Si, por el contrario, la crisis de confianza que caracteriza hoy a la Argentina se perpetúa, no se podrá conseguir la estabilización necesaria y la recesión sería más larga.

–

Suscríbase sin cargo a nuestro Newsletter

–