En la semana se conoció un nuevo dato de la evolución de la actividad económica, en este caso, para el mes de septiembre. Las mediciones del INDEC dan cuenta de un avance del nivel general de actividad del 1,9% en relación a agosto, mientras que en la comparación interanual aún se encuentra un 7% abajo.

Así se observa que hasta septiembre la economía pudo encadenar cinco meses consecutivos de recuperación desestacionalizada en relación al pozo que se tocó en abril. Sin embargo, analizando la dinámica de esa recuperación es claro que el ritmo fue mucho más fuerte en los meses de mayo-junio (promedio 8,5%) y que a partir de julio la velocidad bajó (promedio 2%). Al mismo tiempo, en comparación regional, se observa que Argentina junto con Colombia son los dos países que menor ritmo le están imprimiendo a su recuperación, mientras que países como Perú (el que más cayó), Chile y Brasil muestran una velocidad de rebote mayor.

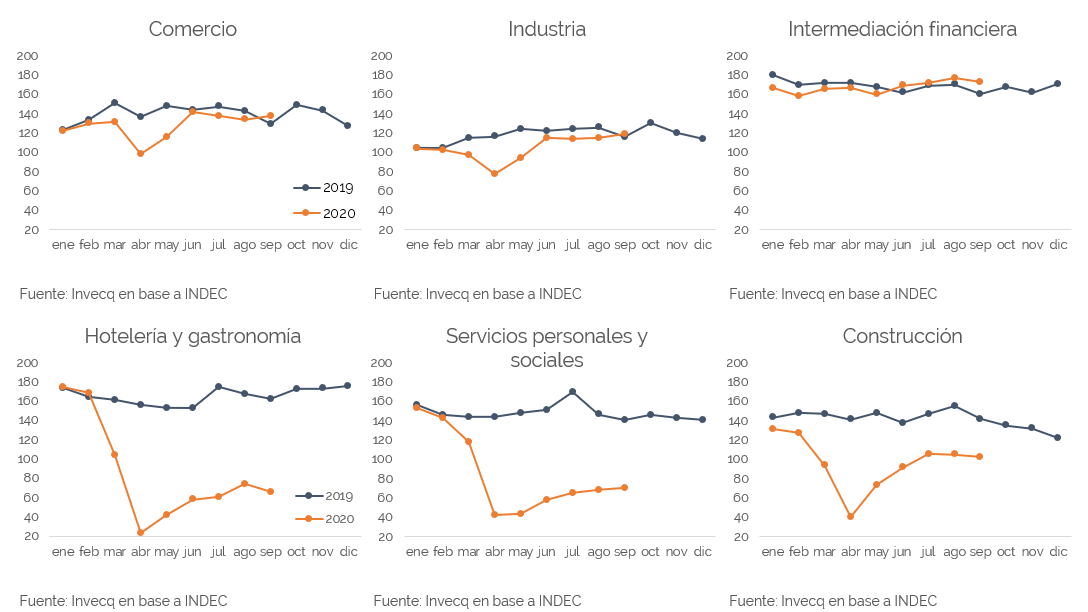

Otro aspecto relevante del proceso de recuperación económica, más allá de su ritmo de avance, tiene que ver con la composición sectorial del proceso. El grado de heterogeneidad de la entrada, pero principalmente de la salida de la gran recesión causada por la pandemia y la cuarentena, es significativo y distintivo de otros procesos recesivos experimentados en el pasado.

Como puede verse en los siguientes gráficos, dentro de los 15 sectores en los que divide el INDEC a la actividad económica, encontramos dinámicas de la recuperación muy disímiles. Por un lado, se identifican sectores como el comercio minorista y mayorista, la industria y la intermediación financiera que en el mes de septiembre (la intermediación financiera desde junio) mostraron niveles de actividad superiores al del mismo mes del año pasado, indicando que lo peor de la recesión ya ha pasado y la recuperación los ha colocado en niveles similares a los que mostraban previo a la crisis del coronavirus. Ciertamente los grandes desequilibrios macroeconómicos y los comportamientos humanos inusuales de esta crisis hacen que algunas dinámicas sectoriales se vean exageradas en el corto plazo y que difícilmente puedan sostenerse en el tiempo. Un ejemplo de ellos es el fuerte impulso que los sectores industriales de materiales para la construcción están teniendo como consecuencia de las expectativas devaluatorias reflejadas en los mercados paralelos.

Por otro lado, encontramos sectores muy golpeados, que son simultáneamente los que más se han contraído durante el peor momento del aislamiento social y los que menor potencia de recuperación muestran en esta etapa. Este fenómeno se explica por una doble vía por el lado de la oferta. En primer lugar, sectores como la hotelería y la gastronomía continúa estando muy limitados o incluso prohibidos en gran parte del país. Algo similar ocurre con gran parte de las actividades de servicios sociales como los relacionados con los espectáculos artísticos y culturales. En segundo lugar, y como consecuencia de la prohibición de funcionamiento durante tanto tiempo, hay sectores cuya oferta ha quedado dañada de manera permanente. Nos referimos específicamente al cierre definitivo y quiebres de empresas que componen estos sectores.

Particularmente, al mes de septiembre, la actividad de la construcción se ubica todavía un 28% por debajo del nivel que registraba en septiembre del año pasado. Los servicios sociales y comunitarios muestran un funcionamiento 50% inferior al del mismo mes de 2019 y la actividad hotelera y gastronómica se ubica un 60% por debajo de septiembre 2019. Simultáneamente este último sector es el único que no solo ha detenido la muy lenta recuperación, sino que en septiembre ha profundizado su caída. Mientras que en el mes de agosto el indicador sectorial mostraba una caída interanual del 55,6%, un mes más tarde refleja un hundimiento del 60%. Parte de este deterioro puede explicarse como consecuencia del deterioro de la situación epidemiológica en el interior del país que tuvo lugar en los meses de septiembre y octubre, e implicó el regreso a los confinamientos en muchas provincias.

Es preciso considerar que en conjunto estos tres sectores de la economía argentina generaban al segundo trimestre del año 2019 uno 3,5 millones de puestos de trabajo, siendo responsables del 20% del empleo total que genera el sector privado en el país. El impacto de la cuarentena implicó que entre los meses de abril-junio se perdieran más de 1,1 millones de puestos de trabajo entre los tres sectores siendo el de la hotelería y el turismo el más afectado, con una contracción interanual del 35% en los puestos de trabajo totales generados. Estos guarismos dan cuenta de que determinados sectores de la actividad económica están enfrentando la peor crisis de su historia; lo que implica que la política económica debería considerar políticas de emergencia específicas y focalizadas para intentar preservar la estructura productiva.

En este sentido, el gobierno nacional pareciera decidido a desarmar por completo los programas de asistencia a las empresas vía ATP antes de fin de año. Claramente estos programas han implicado un sostén para las empresas durante el peor momento del aislamiento en que no podían llevar a cabo su actividad de forma normal, pero simultáneamente han implicado un desorden fiscal y monetario que es el que hoy hace dudar sobre la sostenibilidad de la recuperación económica de cara al 2021. El equipo económico necesita ordenar cuanto antes ambos frentes, pero también debería formar parte del proceso de decisiones que existen sectores específicos que aún están enfrentando niveles de actividad que son comparables o incluso peores a los que cualquier sector tuvo que enfrentar en el peor momento del ASPO.

Este dilema al que se enfrenta el gobierno en este momento es de difícil solución principalmente porque es consecuencia de errores del pasado. Como ya lo hemos mencionado en ocasiones anteriores, haber implementado medidas de aislamiento tan restrictivas no ha sido gratuito en el contexto de una economía como la argentina que ya tenía problemas de funcionamiento y que no cuenta, desde hace décadas, con herramientas de política macroeconómica que estén exentas de riesgos como sí tienen otros países del mundo y de la región.

Ello implicó que además de los factores de oferta, hoy nos encontremos con una demanda agregada más debilitada que en el resto del mundo como consecuencia de la reducción del ingreso disponible de trabajadores y consumidores ya sea como consecuencia de recortes en sus ingresos nominales a los que han tenido que acceder para sostener su empleo o directamente a la pérdida de su fuente laboral y de ingresos.

De cara al futuro cercano, por lo tanto, la actividad económica argentina enfrenta tres desafíos que hacen peligrar la recuperación: en primer lugar, un posible empeoramiento de las condiciones epidemiológicas como están viviendo en este momento los países europeos, en segundo lugar el estallido de los desequilibrios macroeconómicos gestados durante los últimos meses y en tercer lugar los efectos permanentes sobre la demanda agregada y la oferta sectorial de algunos sectores específicos que fueron golpeados con mayor intensidad por las medidas de aislamiento.