La dinámica de las últimas semanas permite aseverar que el gobierno puso en marcha el plan electoral, basado en el atraso del tipo de cambio, el tarifario, el control de precios y la mayor intervención en el mercado de bonos para lograr disminuir la brecha cambiaria. Además, en marzo volvió a identificarse un nuevo giro por parte del BCRA hacia el Tesoro Nacional por $ 70.000 millones, marcando una expansión de las necesidades financieras, en contraste con lo que ocurrió en el bimestre anterior.

El programa económico actual dista de tener una mirada de largo plazo, pero inclusive se pone en jaque la sostenibilidad de un esquema de corto plazo si ciertas variables no se comportan como el consenso del mercado hoy lo espera. Hay 4 principales riesgos de los cuales depende la estabilidad de la economía, que romperían con los escenarios actuales para lo que resta del año: el rebrote del COVID, la sequía, la aceleración inflacionaria y la persistencia de los actuales niveles de riesgo país. Todos eventos correlacionados.

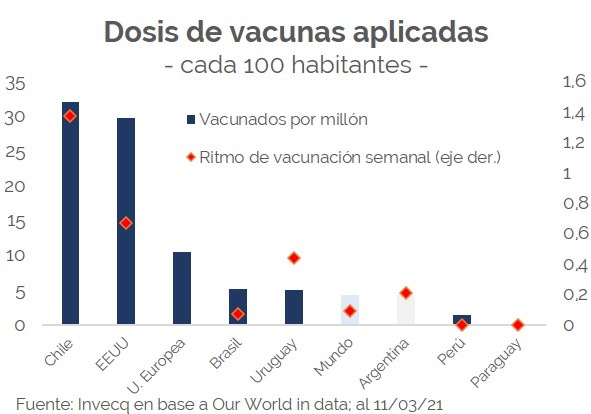

En primer lugar, como ya hemos advertido en informes anteriores, los países que logren anticiparse a tener a su población vacunada serán los que de manera más rápida recuperen su actividad económica. El resto, continúa expuesto a un nuevo rebrote que pueda obligarlos a volver a cerrar su economía, volviéndolos a adentrar en un ciclo recesivo. Mientras que el promedio mundial se encuentra en torno al 4% de la población vacunada con una dosis, las economías avanzadas llevan vacunadas un 15% del total de su población. Dentro de Latinoamérica se destaca el caso de Chile, que supera el 32%, mientras que Argentina se encuentra en línea con el promedio: 4,25%. Sin embargo, el ojo debe estar puesto en el ritmo de vacunación reciente, planteado por la velocidad acumulada de la última semana, donde nuestro país se encuentra muy por debajo de Chile y Uruguay peor continúa con una curva ascendente.

Las posibilidades de que la Argentina pueda soportar una nueva cuarentena de la intensidad de la ocurrida en el año 2020 son estrictamente nulas. La posibilidad de emitir 8 puntos del PBI para sostener gastos del Estado tal cual sucedió el año anterior, es legal y macroeconómicamente insostenible. El nivel de riesgo país actual deja a la Argentina imposibilitada de acceder a los mercados internacionales de deuda para financiar sus gastos locales y la monetización del déficit ya está mostrando su impacto en los desequilibrios macroeconómicos, con una inflación que continúa en ascenso y ya corre al 58% anualizada.

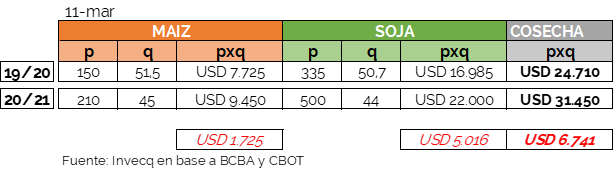

En segundo lugar, las presiones cambiarias de este año podrían aminorarse respecto de las del año previo tanto por el lado de la oferta como la demanda. En caso de concluirse una cosecha aceptable (aunque más baja que la temporada 2019/20) por el simple hecho de tener precios de commodities muy superiores y estables, podrían ingresar al país cerca de US$ 7.000 millones más que el año pasado, de los cuales una gran parte se volcarían al mercado de cambios en caso de no retrasar la liquidación más que el promedio de años anteriores.

Sin embargo, la sequía aparece como una amenaza para esta dinámica. Para darse una idea, la Bolsa de Comercio de Rosario redujo sus proyecciones de 49 millones de toneladas de soja a 44 millones para toda la temporada y la incertidumbre sobre esta dinámica está vigente. Por ahora, la pulseada es positiva a partir del gran avance de los precios internacionales, que, de no sufrir demasiadas alteraciones en los niveles de demanda proyectados, deberían permanecer en estos niveles.

A su vez, la compresión del dólar ahorro efectuada en octubre, que generará menor demanda que la del año previo sumado a un moderado crecimiento del turismo y al cierre de las importaciones y la reestructuración de deuda del sector privada ya dispuesta por el BCRA, amortiguarán la presión sobre la demanda oficial. De todas formas, si el objetivo del BCRA pasa a ser el de acumular Reservas Internacionales, la intervención en el mercado de bonos podría aminorarse, generando un mayor impacto en la brecha cambiaria.

En línea con lo anterior, el BCRA comenzó a aminorar el ritmo de devaluación, con la idea de frenar la suba de los precios, pero la inflación no descendió, por el contrario, la núcleo se aceleró hasta 4,1% mensual. A partir de esto, se observa con mayor intensidad la contracción del ritmo de devaluación en el mes de marzo.

Sin embargo, el caudal de reservas netas sigue siendo acotado, hoy cercano US$ 3.000 millones y dada la estrategia del BCRA de continuar interviniendo en el mercado de bonos, la posibilidad de incrementarlas se ve reducido. Hay poco margen para atrasar el tipo de cambio a la misma velocidad que en 2015, aunque según la pauta del presupuesto el atraso sería del tipo de cambio real sería del 6% en el año y ajustado por la inflación esperada por el REM, este alcanzaría el 20% en el año, solo por cuestiones locales.

El último factor es el nivel de Riesgo País, que hoy supera los 1.600 y se acerca a los mismos niveles luego del salto en las PASO de 2019, priceando un escenario de default. Si no hay acuerdo con el FMI ni un sendero creíble de ajuste de la política fiscal, difícilmente se pueda lograr una reducción del riesgo, que pone piso al nivel de brecha cambiaria.