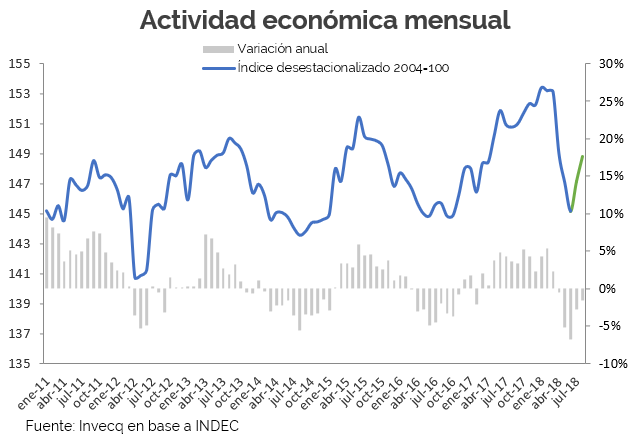

El dato de actividad de agosto vino con dos números de distinto signo: la economía cayó en el mes -1,6% en relación al mismo mes del año pasado, pero creció 1,3% en términos desestacionalizados al compararlo con julio. Este fue el motivo por el cual algunos analistas hablaban de caída de la economía y otros de crecimiento o variación positiva.

Lo correcto es que ambas cosas son ciertas. Como ocurre en los períodos en que la economía se encamina a dejar atrás la recesión y volver a crecer, las variaciones interanuales continúan siendo negativas por algún tiempo más, debido a que la comparación respecto al estado de la economía un año atrás contiene mucha “información vieja” ya que las caídas de los meses anteriores afectan la comparación interanual actual. Pero las variaciones mensuales desestacionalizadas son el indicador de que la actividad económica ya ha empezado a cambiar de rumbo, lo cual se refleja más tarde en números interanuales también positivos.

¿Podemos decir que con los datos de agosto la economía argentina está dejando atrás la recesión y volviendo a crecer? Claro que no. Lo que está ocurriendo con los datos de este año tiene algunas particularidades. Luego de un primer trimestre en el que la economía creció un 3,9% interanual y un 0,7% respecto al cuarto trimestre de 2017, la actividad económica entró abrupta y violentamente en una caída durante el segundo trimestre del año que estuvo explicada íntegramente por el muy mal desempeño del sector agroindustrial. Una de las sequías más fuertes de los últimos 50 años castigó la cosecha de soja y maíz (principalmente), y los efectos negativos se derramaron sobre actividades conexas como el transporte, la industria alimenticia, etc.

Así, durante el segundo trimestre del año, se registró una contracción de -4,2% interanual y de -4% respecto al primer trimestre del año con una caída de -32% para el sector agropecuario en relación al mismo período del año pasado.

Los meses de julio y agosto fueron positivo en términos mensuales, aunque dado el arrastre fuerte generado por la caída del segundo trimestre, ambos meses mostraron contracciones interanuales. Mientras esto ocurría, en mayo tuvo lugar el primer episodio de fuerte depreciación del peso. En el mes, el dólar subió en promedio un 17% con respecto a abril y lo hizo otro 12% en junio. Este salto cambiario tendría como consecuencia una volatilidad macroeconómica elevada, una aceleración de la inflación y una caída en el poder adquisitivo de los ingresos en pesos. Todos elementos que generarían que la recesión de la actividad que había comenzado focalizada en un sector particular de la economía se expandiera hacia el conjunto de las actividades económicas.

Sin embargo, estos efectos no son inmediatos y durante los meses de julio y agosto, con subas del tipo de cambio en promedio del 6,5% la economía aún pudo mostrar expansión respecto a los meses anteriores. Difícilmente esa siga siendo la realidad en septiembre, mes en el cual el salto cambiario tuvo su último gran shock subiendo un 28% mensual en promedio, hasta llegar a tocar por momentos los $42, y habilitando el endurecimiento de la política fiscal y monetaria que caracteriza hoy a la política económica.

En este sentido, podríamos leer al dato mensual positivo de agosto (junto con el de julio) como un paréntesis entre un segundo trimestre muy negativo como consecuencia de la sequía y un último cuatrimestre (septiembre-diciembre) que con alta probabilidad mostrará datos malos tanto en términos interanuales como mensuales en la serie desestacionalizada.

En resumen los datos positivos de julio y agosto son más bien una excpeción dentro de un año que será malo en términos de actividad económica que una regularidad que pueda esperarse para los próximos meses. Pero esta excepción vale la pena ser mencionada ya que amortiguará la caída de este año y permitirá que el efecto arrastre para 2019 no sea importante como algunos analistas esperaban. En este sescenario, manetenemos nuestra estimación de una caída de entre el 2 y el 2,5% en 2018 y la proyección de 0% para 2019.

–

Suscríbase sin cargo a nuestro Newsletter

–

Una respuesta

Me da la impresión que si los medios dejan de bombardear con que todo está absolutamente mal y no hay futuro, el humor social y económico va a cambiar, lo que genera mejor clima para la inversión privada, para la contratación de personal, para nuevos proyectos, para animarse a comprar, a exortar, etc.

Los medios hablan todo el tiempo de interanual, de los últimos 12 meses o comparado con el mismo mes del año anterior y eso es distorsivo. deben informar el YTD, Year to day o desde comienzo de año hasta ahora para ver como evoluciona.