Finalmente, el INDEC dio a conocer el último dato del año 2020 referido a la evolución de los precios de la economía, que llegó con malas noticias: diciembre fue el mes más elevado de toda la serie anual al reflejar un incremento del 4% frente a noviembre. Sin embargo, pese a este alto guarismo, al cierre del año, la inflación quedó muy por debajo del cierre de 2019, una baja de casi 18 puntos porcentuales, desde 53,8% hasta 36,1%.

Pese a esta baja, que a primera vista podría leerse como una buena noticia, queda una inercia inflacionaria 5 puntos mayor que en 2019 y con una complicación adicional, desde el comienzo de la cuarentena en marzo de 2020, los precios de la economía se encuentran congelados y la principal vía de transmisión de la inflación, que es el tipo de cambio, corre a un ritmo notablemente menor a partir del cepo cambiario, dando cuenta de que los aumentos de precios están signados por otros factores y a la espera de una devaluación más acelerada.

La medición de la inflación anualizada nos permite aseverar que, de repetirse aumentos similares al del último trimestre del 2020 durante todo el año 2021, la inflación núcleo (en la cual no hay injerencia de productos estacionales ni regulados, controlados por el gobierno) alcanzaría un total de 62%, mientras que la inflación general tendrá un piso de 54%, un guarismo similar al del año 2019.

A lo largo del año, el comportamiento de los precios fue notablemente dispar. Mientras que la inflación núcleo alcanzo una variación de 39,4%, la de los precios estacionales fue superior al 64% y el incremento de los precios regulados fue de tan solo 14,8%. En 2019, la divergencia con la inflación núcleo fue de tan solo 8 puntos porcentuales, mientras que ahora fue del orden de 25 puntos, configurando un nuevo escenario de distorsión de precios relativos y el ajuste de estos precios derivará en un impacto futuro en la inflación. Dentro del relevamiento de diferentes sectores, el segmento de prendas de vestir y calzado presentaron el mayor incremento, con una suba del 60%, mientras que el rubro de comunicación fue el de menor ajuste realizado, con un alza de tan solo el 7,6%, asociado al congelamiento dispuesto por el gobierno. Por su parte, la inflación en alimentos (principal preocupación del gobierno) alcanzó el mayor incremento del año en el último trimestre, con un promedio de 4%, que anualizado alcanza un 60%. Los primeros días de enero muestran que esta dinámica continúa en aumento.

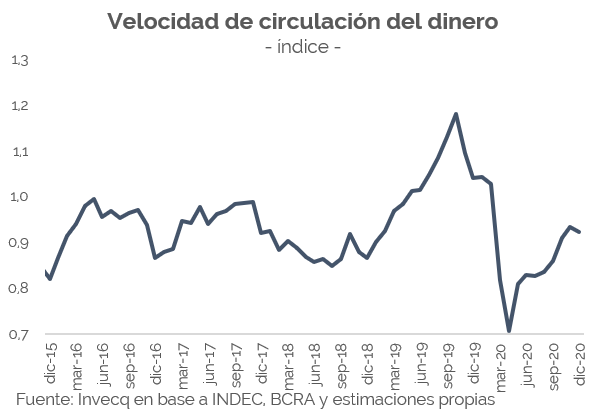

A nivel global, la dinámica de los índices de inflación ha mostrado una dinámica similar. Prácticamente todos los países del mundo frenaron su actividad económica a partir de las cuarentenas establecidas, con mayor o menor intensidad, desde comienzos de marzo. Esto llevó a que la velocidad de circulación del dinero se contraiga notablemente y las economías mostraran signos de desinflación, o aumentos muy por debajo de su cauce natural. Incluso en nuestro país sucedió lo mismo, en momentos en los cuales la velocidad de circulación se redujo notablemente, asociado a una profunda caída en el nivel de actividad económica, lo que llevó a que en abril y mayo la inflación se ubicara en torno al 1,5% en ambos meses. Al cierre de 2020, la velocidad de circulación del dinero volvió a sus estándares normales, y la inflación alcanzó un promedio de 3,7% en el último trimestre.

El incremento de la velocidad de circulación, en un contexto de elevada monetización de la economía (el BCRA realizó transferencias al Tesoro de la Nación por 7% del PBI, alcanzando un récord histórico), genera incertidumbre sobre la mayor presión que pueda impactar sobre el tipo de cambio, sobre todo considerando la emisión pendiente para este año. El Banco Central continua con una estrategia de “Crawling Peg” sobre el tipo de cambio, que corre de atrás a la inflación y aumenta nominalmente ex post a la velocidad de la inflación previa. Es decir, a medida que los índices de inflación aumentan, el avance del tipo de cambio será cada vez mayor, de continuar con la misma estrategia. Sin embargo, esta estrategia encontró un aliciente en los últimos meses, dado que desde el inicio de diciembre hasta ahora el Banco Central ha logrado recomprar casi US$ 1.000 millones, tras haber perdido US$ 5.400 millones en 2020. Esto llevó a que el ratio de reservas netas sobre el total de pasivos remunerados encuentre una leve mejora sobre el margen, que lo asemeja a una situación similar a la salida del cepo en 2016.

Sin embargo, los pasivos remunerados distan de mermar en su crecimiento, y actualmente son 78% más elevados que hace un año, representando 110% de la base monetaria actual, y asemejándose a los niveles de fines de 2017, previo a que ocurriera la corrida cambiaria. De acuerdo con nuestras propias estimaciones, la asistencia del BCRA al Tesoro alcanzaría $ 1,7 billones en 2021 para financiar gran parte del déficit, lo que llevará a que el incremento de los pasivos remunerados continúe en aumento y avance en aproximadamente 0,5% del PBI, lo que generará mayor presión sobre el tipo de cambio si la velocidad de circulación vuelve a niveles elevados, como sucedió en 2019. Resulta imperativo entonces, que el BCRA continúe acumulando reservas para paliar este efecto de los próximos meses, caso contrario el cepo se fortalecerá, golpeando a la actividad económica y poniéndole un piso a la brecha cambiaria en los actuales niveles, con tasas implícitas de devaluación que superan el 60% a julio 2021.

Si bien la mayor preocupación se centra sobre la dinámica del mercado monetario y cambiario, el punto antes mencionado sobre el desacople de precios relativos incrementará la presión de los primeros meses del año. Ajustados por menores ingresos a partir de la caída de la coparticipación, la Ciudad de Buenos Aires ya implementó aumentos en el subte, taxis y peajes que rondarán el 44% en promedio a partir de febrero, y lo mismo sucederá con el resto del transporte. Las cuentas nacionales sufren del mismo dilema, el déficit, aunque menor al de 2020, será aún muy elevado y no habrá margen para aumentar el caudal de subsidios respecto de este año, pese a las disputas internas del gobierno. Todos los precios congelados de 2020 tendrán su correlato durante este año y el desacople de expectativas entre lo que el gobierno espera (29%) versus lo que el mercado espera (50%) tiene plena vigencia.