Los últimos guarismos de 2018 arrojan números alarmantes para la industria local. El índice de producción industrial manufacturero tuvo en diciembre la octava baja consecutiva en su medición interanual, marcando para el último mes de 2018 una contracción del 14,7% respecto de igual mes del año previo y una caída en la medición mensual (desestacionalizada) del orden del 1,7%. De esta manera, la industria finalizó el año con una baja del 5% en el acumulado anual.

A su vez, la actividad económica general acumula al mes de noviembre una caída del 2,2% en relación con los mismos 11 meses de 2017. Dado que el sector industrial representa un 19% del total de esta, es posible anticipar que, en el cierre del año, la contracción económica local sea superior a lo actualmente registrado, superando a la baja de 2016.

La baja observada en diciembre resulta la mayor caída mensual en la comparación interanual en 2018, sin embargo, dista de ser la más pronunciada en la medición desestacionalizada. Esto no resulta un dato menor, dado que, si bien el indicador continúa arrojando resultados negativos, la serie tendencia-ciclo lleva tres meses de desaceleración en su caída, lo que podría anticipar el fin del declive del sector industrial. A raíz de este escenario se evidencia que la industria finaliza el 2018 en un promedio de 2,6% por debajo del nivel alcanzado en 2016.

Dentro del total de segmentos que componen al índice industrial se observa que los tres más afectados en 2018 fueron en primer lugar, el de maquinaria y equipos explicado por la fuerte caída en la inversión en equipos agropecuarios, a raíz de los magros resultados que arrojó el sector durante el año tras la sequía. En segundo lugar, se ubicó el sector de muebles y colchones, cuya caída acumulada anual fue del 12,6% durante el año y, por último, la producción de caucho y plástico finalizó el período con una contracción superior al 10%. Sin embargo, no resultan los factores explicativos, puesto que el segmento de alimentos y bebidas acapara el 25% de la ponderación total, seguido de sustancias y productos químicos con una incidencia del 13% y, por último, el sector de la madera y el papel con un alcance levemente inferior al 10%. Dichos sectores evidenciaron caídas acumuladas de 1,5%, 6,2% y 3,1% respectivamente.

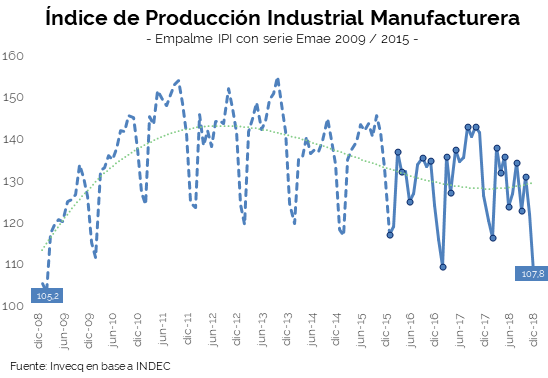

A partir del empalme realizado entre las series del nuevo índice de producción industrial manufacturero y la correspondiente a la industria manufacturera del EMAE, dado que ambas series resultan estacionalmente comparables, esta medición advierte que la industria se ubica levemente por encima de los niveles de 2008, tras los dos años de caída en 2016 y 2018, de 5,3% y 5,0% respectivamente.

¿Qué podemos esperar de la industria de aquí en más?

A priori, es preciso destacar que, durante el primer trimestre del año, el sector manufacturero evidenció un crecimiento interanual de 3,8% y de 0,5% con relación al último trimestre de 2017. Esto permite dilucidar que la caída de la industria continúe si la dinámica del consumo y la inversión no revierten su tendencia negativa. En el primer caso, nuestro escenario es que la recomposición salarial comience a mostrar mejorías a partir del segundo trimestre del año, bajo la premisa de una tasa de inflación aún alta pero estable, un tipo de cambio sin sobresaltos y las reaperturas de paritarias. A este factor, se le adiciona una recomposición de los haberes jubilatorios y un aumento en las prestaciones y asignaciones a partir de la fórmula que ajusta con la inflación del semestre inmediato anterior.

A su vez, la convergencia de las tasas de interés del mercado, que dejan de ofrecer una de las mayores tasas de interés desde que comenzó el nuevo gobierno, permitirá dinamizar el crédito a privados, que lleva cuatro meses consecutivos a la baja. Si a este factor se le suma la calma cambiaria, a partir de la entrada de fondos externos, los dólares provenientes de las ventas del Tesoro Nacional y una favorable liquidación de divisas por parte del sector agroexportador, será factible esperar que el horizonte de inversión resulte más favorable que el de 2018.

Este escenario se condice con la encuesta mensual industrial relevada en diciembre por el INDEC, cuyos resultados asumen que, durante el primer trimestre del 2019, la demanda interna no evidenciará mejoras, como tampoco lo hará la capacidad instalada. Sin embargo, se espera un fuerte aumento dentro de los sectores exportadores, que se anticiparán a la mejoría de los no transables.