Esta semana la cuestión del sistema previsional volvió a marcar la agenda del debate político y económico. Por un lado, se conoció el cuarto y último aumento por decreto del PEN tras haber suspendido la fórmula de movilidad automática que regía los ajustes trimestrales desde diciembre 2017 y, por el otro, el Ejecutivo envió al Congreso la propuesta de la nueva fórmula de ajuste previsional que comenzaría a regir desde marzo próximo.

Con respecto a los aumentos otorgados entre marzo 2020 y febrero 2021 se observa que, lejos del discurso oficialista, estas medidas tuvieron el claro objetivo de morigerar los aumentos que hubiera implicado la aplicación de la fórmula votada en diciembre de 2017. Como dicha fórmula otorgaba aumentos por inflación y salarios (70% y 30% respectivamente) con un rezago de seis meses, en marzo y junio pasados, las prestaciones habrían recibido los aumentos nominales correspondientes a meses muy inflacionarios como fueron julio-septiembre y octubre-diciembre de 2019. Este hecho era evidente desde un primer momento ya que, si la intención del gobierno hubiera sido incrementar los haberes por encima de lo establecido por la fórmula entonces podría haber dejado la formula vigente y sumar a esos montos el importe que considerara necesario vía decretos.

En su lugar, los aumentos discrecionales otorgados por el poder ejecutivo funcionaron como una especie de desindexación del gasto en prestaciones y, al cabo de un año, implicaron un ahorro para el fisco en torno a los 135.000 millones de pesos, lo que equivale a 0,5% del PBI. Esto significa que el desequilibrio fiscal récord con el que terminará este año el gobierno nacional hubiera sido un 0,5% superior y consecuentemente, también la emisión monetaria para financiar un rojo más elevado.

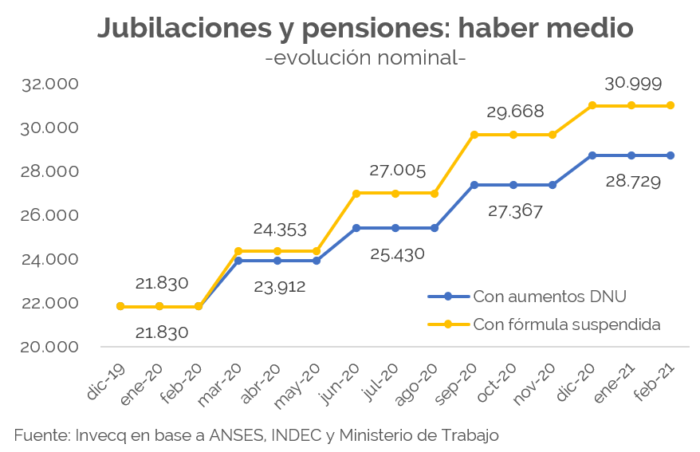

De esta manera, y como puede observarse en el gráfico precedente, el haber medio pasó en un año de $21.830 a $28.729, mientras que de haber quedado vigente la fórmula de movilidad automática, este importe habría llegado a los $31.000.

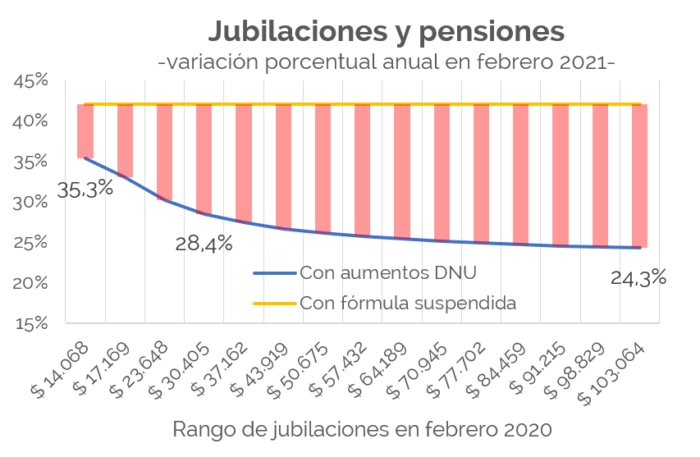

Al mismo tiempo, como el primer aumento otorgado en marzo fue escalonado, la pérdida en relación a la anterior fórmula se incrementa según el rango de prestaciones. Así, por ejemplo, una prestación mínima acumulará en el año un incremento del 35,3% mientras que una jubilación en torno a los $100.000 tendrá un aumento del 24%. Es decir que la desindexación implicó una actualización de entre 7 puntos y 18 puntos porcentuales según el monto original del haber versus el aumento igualitario para todos los haberes del 42% que implicaba continuar con la fórmula.

En relación a la nueva propuesta de fórmula de movilidad, no hay muchas novedades ya que es prácticamente idéntica a la que existía entre los años 2008-2017. Se basa en dos ajustes semestrales (en lugar de cuatro ajustes trimestrales) y no toma como referencia a la inflación sino a los salarios y los recursos tributarios con afectación específica a la ANSES. Estos últimos son: el impuesto a los débitos y créditos, una parte del IVA, el impuesto a los combustibles líquidos, el monotributo impositivo y el impuesto adicional a los cigarrillos.

El principal problema del diseño de esta fórmula es su fuerte carácter procíclico. Cuando la economía entra en recesión, los salarios y la recaudación tributaria normalmente disminuyen, lo que trasladaría esta reducción a las prestaciones, agravando la recesión. Por el contrario, cuando el ciclo es alcista, el incremento de salarios y recaudación implica en algunas circunstancia que el gasto en jubilaciones crezca incluso más que lo que están creciendo los recursos. De esta manera, en los “buenos momentos”, cuando las finanzas públicas deberían ahorrar, no lo hacen. Estas cuestiones ya habían sido señaladas por el FMI en revisiones anteriores, por lo cual es muy probable que generen cortocircuitos con el equipo económico en el marco de las nuevas negociaciones.

Alejándonos por un momento de la coyuntura, que el debate por la cuestión previsional sea un tema permanentemente presente en la agenda pública, que se introduzcan cambios tan relevantes cada dos o tres años y que la cuestión siga sin estar resulta refleja un profundo problema que tienen las finanzas públicas argentinas. Estamos estancados sin poder resolver los mismos problemas de siempre y eso responde a decisiones tomadas en el pasado sin ningún tipo de análisis de sostenibilidad.

Entre los años 2006 y 2015 se sumaron al sistema más de tres millones de beneficiarios mediante moratorias. Entre ellos se encontraban individuos con casi la totalidad de años de aportes y otros con ningún registro de haber aportado en su etapa activa. En promedio se alcanzaban los 15 años de aportes, es decir, la mitad del requisito mínimo. Esto generó, por un lado, un grado de cobertura casi total de la población en edad avanzada, pero, simultáneamente, puso una carga sobre el sistema que con el paso del tiempo se tornó insostenible. En la actualidad, de la totalidad del gasto mensual que realiza ANSES por el concepto de jubilaciones y pensiones, casi el 40% corresponde a pagos de beneficios que son productos de una moratoria.

El debate sobre la fórmula previsional es solo una arista de la cuestión. Pero el sistema previsional argentino requiere de una profunda reforma de los parámetros fundamentales que hacen al sistema. Solo de esa manera se podrá, con el paso del tiempo, corregir en cierta medida el desequilibrio generado en la última década y que condena a las finanzas públicas a un déficit que parece no tener solución definitiva. Tal vez sea el Fondo Monetario Internacional, en el marco de un acuerdo EFF que se negociaría en los próximos meses, quien nos lleve a tomar medidas necesarias que por nuestra propia cuenta perecemos no ser capaces de enfrentar.