La economía argentina comenzó a salir de su última recesión en el tercer trimestre del año pasado cuando mostró una variación desestacionalizada respecto al período precedente apenas superior al 0%. Desde aquel momento, el ciclo económico estuvo caracterizado por su fase de recuperación: hasta el tercer trimestre de este año, la actividad económica no hizo más que recuperar su nivel previo al comienzo de la recesión. Es decir que, hasta el momento, la economía argentina técnicamente no había crecido. Crecer significa superar el nivel de riqueza alcanzado en el último máximo (tercer trimestre 2015), y no meramente una variación positiva de la actividad respecto a cualquier período.

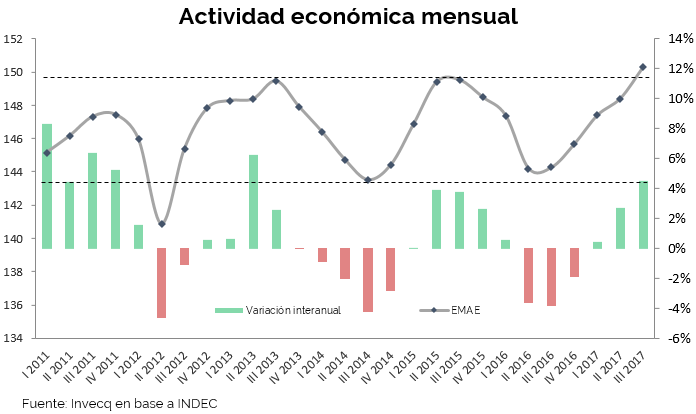

En el siguiente gráfico se observa que la economía argentina atraviesa un período de estancamiento desde el año 2012, con años de variación positiva seguidos de nuevas caídas. El último punto de la línea muestra que en el tercer trimestre del año se perforó el último máximo, es decir, que la economía ya se encuentra en proceso de crecimiento. Estimamos que este proceso se consolidará y el PBI mostrará luego de 7 años dos períodos anuales consecutivos de variaciones interanuales positivas. El 2017 cerraría con una recuperación del 2,7% respecto al año pasado y 2018 sumaría otro incremento de, por lo menos, 3,5%.

¿Qué es lo diferente en esta ocasión respecto a los tres últimos años de variaciones positivas seguidos de nuevas caídas? ¿por qué la economía crecería en 2018 en lugar de replicar el “serrucho” que caracteriza a la economía desde 2011? Para responder a esta pregunta es útil identificar cuáles fueron los factores que tuvieron relación con las últimas tres recesiones.

La reducción del PBI del 1% del año 2012 estuvo completamente vinculado a la implementación de los controles cambiarios y comerciales (“el cepo”). Estas medidas generaron un alto nivel de incertidumbre y desconfianza en el futuro de la política económica de un gobierno que había sido reelecto con el 54% de los votos en las elecciones de octubre 2011, golpeando fundamentalmente la inversión (-7%) y las exportaciones (-4%) e interrumpiendo el abastecimiento normal de los bienes importados para el circuito productivo.

La recesión del 2014 fue causada por una devaluación de la moneda en enero de aquel año que provocó una aceleración inflacionaria, una caída del salario real y una contracción del consumo (-4,5%) y la inversión (-6,8%). Al mismo tiempo, los términos de intercambio tuvieron un importante deterioro respecto al año 2013 y las exportaciones retrocedieron un 7%. El precio de la soja, a modo de ejemplo, sufrió una caída interanual del 11%.

Similar a lo ocurrido en 2014, a fines del año 2015, y como consecuencia del desmantelamiento de los controles cambiarios, el tipo de cambio aumentó aproximadamente un 60%, generando nuevamente una aceleración inflacionaria (alimentada también por los primeros aumentos de tarifas) con la consecuente reducción del poder de compra de los salarios y caídas en el consumo (-1,4%) y la inversión (-5%).

Es decir que, en los tres casos, el desencadenante fue la acumulación de distorsiones macroeconómicas que, al llegar a un punto crítico, se expresaron de distintas maneras y con sus consecuencias negativas sobre la actividad económica. En 2011, la fuga de divisas quiso ser contenida con la implementación de controles cambiarios para no convalidar un incremento en la cotización del dólar y frenar la pérdida de reservas del BCRA. Además de no lograrlo (el BCRA continuó perdiendo divisas) el cepo genero un shock negativo sobre la oferta agregada. En el año 2014 la apreciación de la moneda percibida como insostenible llevó al gobierno a aceptar un ajuste en el precio de la divisa para detener momentáneamente la pérdida de reservas. Y en 2016 la economía debió digerir las medidas correctivas que implementó Cambiemos en sus primeros meses de gestión.

La recuperación del financiamiento externo (como consecuencia de la solución del conflicto con los holdouts y la eliminación de los controles cambiarios) y la implementación de un esquema cambiario de flotación configuran un escenario completamente diferente en el cual no se visualizan posibilidades de volver a implementar controles en las cuentas externas ni saltos inesperados de significancia en la cotización del dólar. Es decir, en el corto plazo no volverán a repetirse los factores que provocaron las recesiones pasadas.

Esto no quiere decir, sin embargo, que no existan grandes desequilibrios macroeconómicos en la economía argentina. Sino que el gobierno está intentando ordenarlos de manera gradual (quizás muy gradual) y con herramientas más adecuadas que controles y devaluaciones repentinas. El déficit fiscal sigue siendo de los más altos de la historia, la inflación aún se encuentra por encima del 20% y la política monetaria dura del BCRA puede estar encubando futuros problemas, el tipo de cambio real muestra signos de atraso y la balanza comercial se encamina a marcar un récord de déficit. Todos estos son desequilibrios macroeconómicos alarmantes que hacen de la economía argentina una economía muy expuesta a cambios inesperados en las condiciones externas (precios internacionales, condiciones financieras, crecimiento global, etc). La economía argentina empezó a crecer luego de muchos años, pero el equipo económico debe lograr ordenar estas variables antes de que el mundo le deje de sonreir.