Pasado prácticamente un mes desde el anuncio del acuerdo con los bonistas locales e internacionales, las presiones sobre el frente cambiario no cesan y el Banco Central volvió a tomar medidas que apuntan a mermar la demanda de dólares del segmento minorista y de las personas jurídicas que tuvieran deudas financieras, obligándolas a refinanciarlas.

A diferencia de lo que ocurrió en otros períodos de la historia local e incluso los eventos ocurridos en otros países que han concretado procesos de reestructuración de deuda, los bonos y las acciones argentinas han perdido terreno muy rápidamente, dejando una sensación de que la extensa negociación del gobierno con los acreedores fue en vano.

Es preciso destacar que la reestructuración de la deuda pública no es un objetivo per sé. La finalidad última es no solo aliviar los compromisos financieros del sector público, sino generar perspectivas favorables para el financiamiento del sector privado, al tiempo que se reducen las presiones sobre la brecha cambiaria, aliviando consecuentemente las expectativas de devaluación que descomprima la demanda de dólares por parte de los minoristas. Sin embargo, la baja credibilidad que rige sobre el programa económico, la incapacidad de financiar el déficit del año 2021 presentado en el presupuesto, y las expectativas de inflación muy desacopladas (para 2021 el mercado espera 18 puntos más que lo que el gobierno presentó en el presupuesto), continuaron presionando sobre el tipo de cambio, que alcanzó una brecha del 100% esta semana.

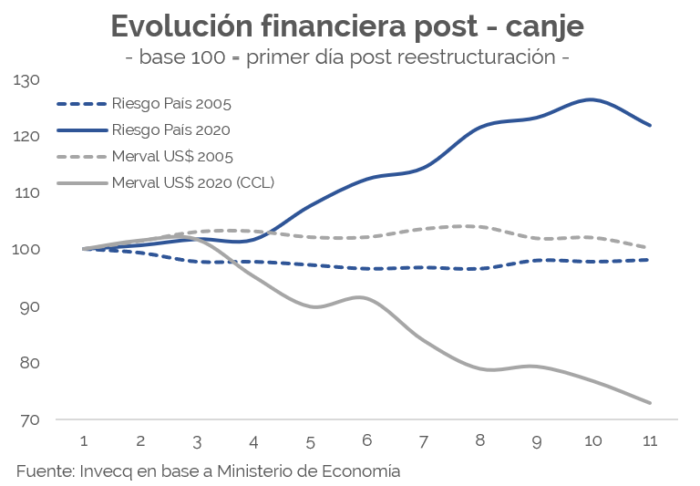

El comienzo para la curva de bonos soberanos fue muy negativo. Sus rendimientos pasaron del 11,5% a cerca del 14% en poco menos de un mes, al tiempo que sus paridades pasaron de 55 a 47 en los tramos más cortos. Esto llevó a que el riesgo país volviera a aumentar en más de 200 puntos, tras pasar de 1.104 puntos cuando se realizó la reponderación el jueves de los bonos a 1.342 al cierre de la semana, muy por encima del aumento que presentaron los mercados emergentes durante el mismo período.

Como se desprende del gráfico, no solo los bonos se vieron afectados por la situación actual, sino que el mercado accionario también reaccionó de forma negativa y contrastó aún de manera más contundente. La caída del índice Merval medido en dólares libres (contado con liquidación) fue de casi 30%, afectado por ambos canales, una merma en pesos del indicador de casi 11% y una suba de la cotización del dólar paralelo que aumentó 17% en el mismo período bajo análisis.

El impacto en el mercado accionario refleja dos complicaciones. La primera tiene que ver con la decisión del BCRA de obligar a las empresas a refinanciar vencimientos de capital de deuda financiera que vayan desde el 15 de octubre hasta el 31 de marzo de 2021. El Banco Central les permitirá ingresar al MULC para el pago de hasta el 40% del total de vencimientos, y las empresas estarán obligadas a refinanciar el saldo restante en un plazo mínimo de dos años. La segunda opción sería que las empresas pudieran acceder al mercado de contado para obtener esos dólares y saldar sus compromisos, pero ese escenario queda manco dadas las resoluciones anteriores que le impiden acceder al MULC si obtuvieron dólares a través del mercado financiero. Bajo esta premisa, la refinanciación parece ineludible para las empresas que contaran con compromisos anteriores, que aproximadamente superan los US$ 3.300 millones hasta fines de marzo, según informó el presidente del BCRA.

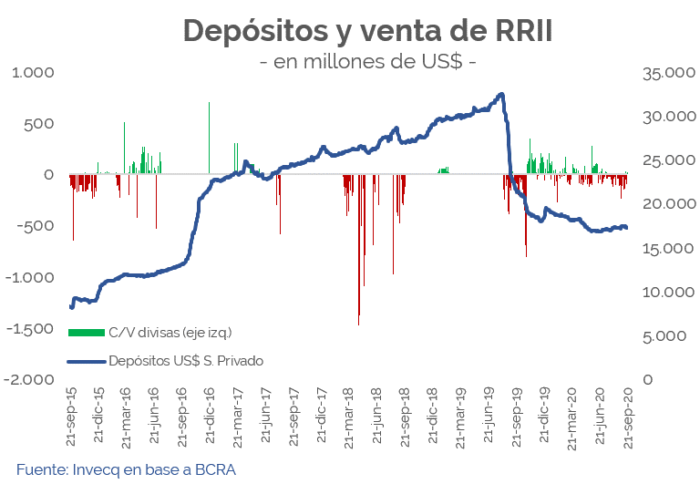

Las decisiones sobre endurecer aún más el acceso al mercado de cambios nacen de la preocupación en la velocidad con la que continúan cayendo las reservas internacionales y que el punto de partida es notablemente menor al de 2011 cuando se instaló el primer cepo (US$ 31.000 millones vs. US$ 11.400 millones de reservas netas). Hoy, la cantidad de reservas netas se acerca a US$ 4.300 millones, y la estrategia se parece cada vez más a la de 2015: sostener el tipo de cambio a costa de reservas y la venta de posiciones en el mercado de futuros (más de US$ 5.500 millones), al tiempo que se restringen prácticas en el mercado oficial para detener la baja, contrayendo aún más la actividad económica.

La segunda incertidumbre para las empresas tiene que ver con el rumbo de las decisiones del gobierno que recaen sobre el sector privado. La intervención de empresas, la declaración de servicios públicos, el congelamiento de todos los servicios y la imposibilidad del libre acceso a divisas generan un escenario poco prominente para un sendero alcista del mercado accionario, que ya se encuentra en niveles mínimos.

Un factor relevante para poder recomponer reservas en el corto plazo debe ser reestablecer la confianza sobre el sector privado y tratar de revertir la tendencia a la baja de los depósitos, que pese a ser un sistema solvente (solo el 35% de los depósitos están prestados) la actividad podría ralentizarse. En octubre, el inicio de un nuevo capítulo FMI que determine ciertas pautas sobre el sendero fiscal y monetario del gobierno emerge como la nueva luz al final del túnel para dar algo de aire de confianza local e internacional.