En la semana se conocieron los datos definitivos de la evolución del PBI durante el año pasado. Como se había adelantado, la recesión alcanzó el -10% en relación al año pasado y el componente de la demanda agregada que más traccionó para morigerar la caída sobre el final del año (se esperaba una más cercana al 12%) fue la inversión.

Durante el cuarto trimestre del 2020, mientras que el consumo privado todavía registraba una caída interanual del 8,1% y las exportaciones se hundían 32,5% (en todo el año acumularon una caída de casi 18%), la inversión tuvo una recuperación en relación al cuarto trimestre de 2019 del 16%. ¿Cómo se explica que la inversión haya tomado una dinámica tan divergente con el resto de las variables que componen el PBI? Paradójicamente el fuerte desequilibrio monetario y cambiario que se verificaba hacia fines del año pasado en una brecha cambiaria del orden del 150% impulsó un incremento de la demanda en sectores específicos como el de la construcción, maquinarias y vehículos de transporte. De esta manera, el crecimiento de la inversión en el último trimestre responde a un comportamiento precautorio en el marco de expectativas negativas con respecto a la evolución de los precios futuros de esos bienes que forman parte de la inversión. Aún así, no hay que perder de vista que la caída del PBI argentino estuve entre las más fuertes de todo el mundo y en la región se ubicó solamente detrás del -11% de Perú.

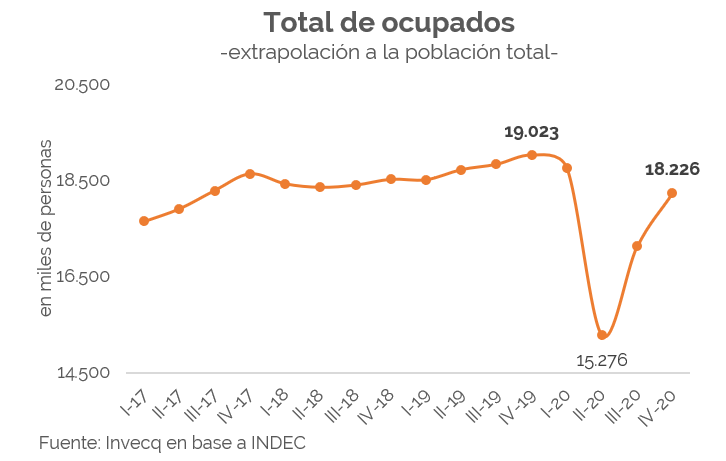

Esta fuerte crisis de la actividad económica tuvo su correlato en el mercado laboral, expresado principalmente en la caída de la tasa de ocupación. Mientras que durante el último trimestre del año 2019 la tasa de ocupación total de Argentina se ubicaba en el 43%, al cierre del 2020 ese mismo ratio fue de 40,1%. Ciertamente, hacia mitad del año la tasa de empleo había alcanzado valores mucho más bajos (33,4% en el segundo trimestre) por lo que los últimos meses fueron de recuperación de mucho empleo que se había perdido en el momento más duro de la cuarentena. De todas maneras, esa recuperación a medida que la economía se fue reabriendo no pudo evitar que entre finales del 2019 y finales del 2020 se hayan perdido unos 800.000 empleos, más del 4% del total.

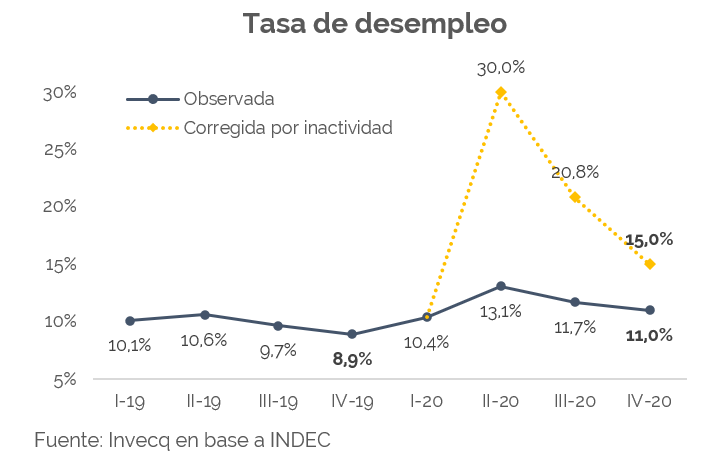

Esta fuerte impacto registrado en el mercado laboral queda opacado en muchos análisis que toman en cuenta como variable central a la tasa de desempleo. Como hemos explicado en varias ocasiones, la tasa de desempleo no siempre es un buen indicador, debido a que para su cálculo se tiene en cuenta únicamente a la población económicamente activa (PEA) y no a la población total. Si en una coyuntura de caída del empleo se da simultáneamente una caída de la PEA, muchos trabajadores que pierden su ocupación no estarán contabilizados como desocupados sino como inactivos. En gran medida es este factor el que explica que con una destrucción de 800.000 empleos entre finales de 2019 y 2020, la tasa de desempleo haya cerrado en el 11%, un ratio que no luce tan alarmante.

En el siguiente gráfico se puede observar cuál hubiera sido la dinámica de la tasa de desempleo en caso de que no haya habido cambios en la composición de la población activa. Como puede verse, “el desempleo real” sería bastante más alto que el capturado por las estadísticas oficiales. Si bien la mayor brecha se registra en el segundo trimestre del año pasado cuando la tasa de desempleo corregida por actividad alcanzó el 30% (consecuente con una caída en el empleo de unos 3,5 millones), hacia el cierre del año sigue existiendo una brecha entre ambas series, y el desempleo corregido habría sido del 15%, cuatro puntos porcentuales mayor al registrado oficialmente[1].

Dos elementos más son importantes para analizar el mercado laboral. A la caída del 4% en el total de empleo hay que complementarla con el crecimiento del subempleo. Es decir, personas que no quedaron desocupadas pero que vieron reducidas considerablemente su carga laboral. Mientras que, a fines de 2019, del total de ocupados, el 14% estaba subocupado, en el último trimestre de 2020 los subocupados aumentaron hasta 17% del total. Una manera equivalente de identificar el mismo fenómeno es observar que entre el IV-19 y el IV-20, los ocupados plenos descendieron desde aproximadamente 15,8 millones a 13,9 millones, es decir que hubo una caída de 11,5% equivalente a 1,8 millones de ocupados plenos perdidos (1 millón pasó a estar subocupado y 0,8 millones a no estar ocupados).

En segundo lugar, es preciso señalar que estos datos son trimestrales. Los datos mensuales del Ministerio de Trabajo (que mira solo el empleo registrado, por eso es incompleto) lucen más preocupantes. El comportamiento mensual dentro del último trimestre del año pasado indica que la dinámica entre septiembre y diciembre fue negativa para todas las formas de empleo privado registrado. Esto podría indicar que la recuperación trimestral que señala el INDEC se estaría debilitando y hasta revirtiendo en los últimos meses del año 2020 y principios del 2021. Pareciera que el impacto de la crisis 2020 sobre el mercado laboral aún no ha concluido. Sobre este escenario, el regreso de medidas restrictivas en el futuro cercano obviamente agravaría la situación.

Por último, a la pérdida de empleo se suma en los últimos meses la caída del salario real. Lo que implica que, al mismo tiempo que hay personas que perdieron directamente sus ingresos laborales, el grupo que los mantiene ha sufrido en promedio una caída del poder adquisitivo del mismo. La combinación de ambas variables garantiza que la situación social permanezca en un complejo escenario, lo que se traduce en una tasa de pobreza que seguirá firme por encima del 40%.

[1] Es imprescindible dejar en claro que este fenómeno no responde a una intervención de las estadísticas oficiales sino a un efecto que se deriva de la propia construcción de los indicadores del mercado laboral. Dicho fenómeno se ha registrado en otros países del mundo durante el 2020.