Al igual que en la actualidad, hacia 2015 el país se encontraba fuera de los mercados internacionales de deuda, lo que generaba una traslación de igual forma sobre las provincias, que tampoco conseguían financiamiento. En la actualidad el debate gira en torno a cuál es la verdadera capacidad (o voluntad) de pago que tiene la Provincia de Buenos Aires sobre los servicios de la deuda. En medio de las negociaciones que está llevando adelante la Nación para reestructurar su deuda, un eventual default de la provincia más relevante del país dejará un mal precedente para llevarlas adelante con cierta solvencia. Entonces: ¿deberá interceder la Nación?

Al cierre del año 2015, y tras reducir levemente el stock de deuda desde el pico alcanzado en 2012, la Provincia de Buenos Aires contaba un stock total de deuda de US$ 11.204 millones, o lo mismo, un 5,9% del producto bruto de la provincia. Si a este se la adiciona la deuda flotante de la Provincia de unos US$ 1.842 millones compuesta por deudas al BAPRO, proveedores y municipios, la deuda en términos de producto asciende a 6,9%. Hoy, 4 años más tarde, el total de esa deuda se encuentra en torno a US$ 11.160 millones, es decir, 9,1% del producto bruto provincial, por lo que la situación no es nominalmente preocupante en materia de stock, pero sí aumentó considerablemente su peso sobre el producto a partir de la notable baja.

Realizando un paralelismo con etapas anteriores donde se permite evaluar la capacidad de repago de la Provincia, se destaca que en el año 2011, cuando la deuda alcanzaba niveles similares a los de 2019 en términos de PBG, la cantidad de dinero que el gobierno debió destinar a servicios de la deuda equivalía al 7,5% de los ingresos totales, mientras que actualmente corresponde a casi el 15%[1], dada la situación más delicada que vive la provincia en términos de resultado financiero (a medida que se corrigió el primario). En términos reales, y llevado a valores de hoy, el gasto que la Provincia de Buenos Aires destinó al pago de dichos servicios fue 21% al que debe realizar en 2020. Este fenómeno se debe al crecimiento del stock de deuda desde 2016 en adelante, sumado a la composición de deuda en moneda extranjera, que, tras el salto cambiario, multiplicó los esfuerzos de recaudación en moneda local.

La deuda emitida entre 2016 y 2019 fue emitida prácticamente mitad en moneda extranjera y la mitad restante en moneda local, sin embargo, la composición de la deuda en moneda extranjera ascendió notoriamente tras la brusca devaluación. En 2015, la deuda en moneda extranjera representaba 57% sobre el total, mientras que ahora se acerca al 73%. El lado positivo que consiguió durante los primeros dos años el gobierno de Cambiemos, es que las tasas promedio de mercado se redujeron notablemente desde 10,7% hasta 7,8% y el plazo promedio se extendió desde 3,3 años a 5,3, marcado por la confianza que generó el anterior gobierno durante sus primeros años.

La mejora en los resultados fiscales de la provincia en los últimos años fue notoria, de tener un déficit financiero en 2015 de 7,8% de los ingresos totales de la administración provincial, el último dato del tercer trimestre de 2019 tanto el resultado primario como el corriente fueron superavitarios en $41.063 millones y $15.346 millones respectivamente. Esto implica que la totalidad del déficit financiero, que en el tercer trimestre se ubicó en $10.753 millones fue producto gastos de capital que superaron a los ingresos de la misma naturaleza.

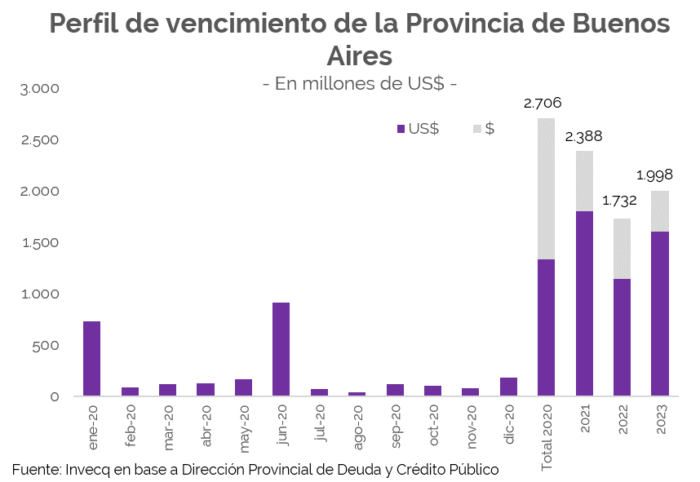

Por su parte, quedan dos elementos a destacar a la hora de comprender la factibilidad de la PBA en poder pagar sus compromisos: la autorización de deuda que posee la Provincia por un total de $ 67.000 millones y de $ 8.000 millones en Letras, que permitirían afrontar esta situación del corto plazo.

La situación resulta crítica en los desafíos que tiene la Provincia por delante, pero en el corto plazo caer en un default parece una situación evitable y necesario que así suceda. Si bien el cambio de composición de moneda de la deuda y los posteriores compromisos generan un desafío hacia adelante, la declaración del default complicaría los pagos que la Provincia debe realizar en el mediano plazo. En el caso de que la Provincia no consiga llegar a un acuerdo con el 75% de los acreedores, la coordinación con la Nación para adelantar recursos que permitan aminorar la carga hasta el segundo semestre del año será fundamental hasta conciliar una negociación con los acreedores a nivel Nacional, que permita reordenar prioridades dentro de las cuentas fiscales.

[1] Según el pacto fiscal, los servicios de la deuda no superen el quince por ciento (15%) de los recursos corrientes netos de transferencias por coparticipación a municipios.

Una respuesta

Se nota la incapacidad del Gobernador en manejar los temas económicos. Ya lo demostró siendo Ministro de Economía. En principio debe honrar los compromisos, pues los fondos los tiene.